怎么看2023年宏观经济运行

转自:中国金融四十人论坛

1月17日,国家统计局公布2023年国民经济运行情况。数据显示,2023年全年国内生产总值(GDP)1260582亿元,按不变价格计算,比上年增长5.2%。

分产业看,第一产业增加值增长4.1%,第二产业增加值增长4.7%,第三产业增加值增长5.8%。分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%,三季度增长4.9%,四季度增长5.2%。

分项来看,2023年最终消费支出、资本形成总额、货物和服务净出口分别拉动经济增长4.3、1.5、-0.6个百分点,对经济增长的贡献率分别是82.5%、28.9%、-11.4%。

对于过去一年宏观经济形势,CF40研究部即将发布的2023年第四季度CF40宏观政策报告提出,2023年我国经济完成了年初制定的经济增速目标,但需求不足仍是经济运行的主要挑战,未来经济增长潜力的充分释放有赖于扩大总需求。

报告分三个方面总结了2023全年宏观经济运行特征:

第一,经济运行的主要挑战仍是需求不足。

一方面,城镇失业率总体回落,但劳动力市场需求仍偏弱,景气程度依然偏低。2023年城镇调查失业率平均值为5.2%,31个大城市城镇调查失业率为5.4%,失业情况总体而言较2022年好转,但高于疫情前水平。从PMI分项指标看,我国制造业、非制造业的PMI从业人员指标分别为48.4%和47.5%,处于荣枯线以下。

另一方面,与劳动力市场缺口对应的是通胀水平仍然处于低位。2023年我国CPI同比上涨0.2%,相比2022年下降了1.8个百分点。扣除食品和能源价格的核心CPI同比上涨0.7%,较2022年回落0.2个百分点。PPI增速也始终处于负值区间,四季度PPI环比增速由平转降,累计同比降幅扩大到-3.0%。2023年全年GDP平减指数-0.5%,远低于上年的1.8%。

整体而言,2023年经济运行的主要矛盾是需求不足。中央经济工作会议指出,2023年经济面回升向好面临的困难和挑战包括有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患仍然较多,国内大循环存在堵点,外部环境的复杂性、严峻性、不确定性上升。这些困难和挑战中,摆在首位的是需求不足。

通过提高有效需求,把通货膨胀率提升到2%左右的合理水平,有利于提升企业收入和居民收入,有利于化解产能过剩,有利于提升社会预期,有利于化解各种风险隐患,有利于畅通国内经济大循环。把自己的事情做好了,对于应对外部环境变化也是最好的准备。

第二,消费复苏不及预期,政府支出增速下降。

从经济三大需求的结构来看,2023年前三个季度累计,最终消费带来了4.3个百分点的GDP增长,资本形成1.6个百分点,净出口-0.7个百分点。2023年GDP中消费、投资、净出口的占比分别为53.7%、43.1%、3.1%,消费支出占比有所提高,投资和净出口占比下降。

2023年,社会消费品零售总额同比增长7.2%,商品零售和餐饮收入分别增长5.8%和20.4%,相比2022年有明显提升。而与趋势水平相比,居民消费增长的改善仍然不够充分。

把总支出区分为政府主导的支出、私人部门主导的支出和净出口三个部分来看,政府主导的支出增速明显低于GDP增速,政府主导的支出增速下降对需求不足有重要影响。

第三,制造业“新三样”领跑出口,服务业升级放缓。

一是制造业投资保持韧性,高技术产业投资较快增长。2023年固定资产投资总体下行,同比增长3.0%,较2022年下降了2.1个百分点。投资中主要的拖累因素是房地产开发投资持续探底,同比下降9.6%。受公共设施管理业投资回落影响,基建投资较2022年下降了3.5个百分点,同比增速为5.9%。

制造业投资稳中有升,同比增长6.5%,其中,电气机械及器材制造、仪器仪表、汽车、化学原料及化学制品投资增速分别为32.2%、21.5%、19.4%和13.4%,以汽车、电气电子为代表的制造业新动能明显加速,相关投资大幅增加。

二是出口产品结构优化。在世界经济复苏乏力、国际市场不确定因素较多的背景下,2023年我国出口累计增速为-4.6%,但占全球出口份额略有提升,在全球产业链供应链中的重要地位也基本保持稳定。

随着2022年高基数效应逐渐消退,11月和12月的出口增速转正,结束了前6个月的下跌趋势;出口金额的量价特征出现分化,三季度以来出口数量对出口增长的拉动呈现持续上升态势,与价格对出口增长的拖累形成了鲜明对比。

此外,从服装、家电、家具等“老三样”到以新能源汽车为代表的“新三样”,我国的贸易结构保持优化,出口新动能高速增长。

三是服务业转型加速,亮点与难点并存。2023年我国服务业企业生产经营整体恢复,服务业生产指数累计同比增长8.0%,1-11月规模以上服务业企业营业收入累计同比增长8.5%。

服务业新业态快速发展,2023年实物商品网上零售额累计同比增长8.4%,占社会消费品零售总额的比重达到27.6%,较2022年上升0.4个百分点;移动互联网流量迅速增长,累计增速高达14.6%;快递市场规模不断扩大,业务量突破千亿件。需要注意的是,随着居民可支配收入增速和家庭资产增速放缓,消费者信心与消费升级能力受限。

报告认为,2023年中国经济完成了年初制定的经济增速目标,未来中国经济增长潜力的充分释放有赖于扩大总需求。解决了有效需求不足,其他很多困难和挑战也会大大缓解甚至消失。

扩大总需求,无论是扩大消费还是投资需求,都要落实在信贷增长上面。报告表示,现阶段扩大信贷主要还是三个依托:一是财政政策发力,政府举债;二是货币政策发力,降低政策利率;三是稳住房地产市场。

与此对应,本期CF40宏观经济运行检验报告单的建议是:

❶确定2%左右的核心CPI目标,利率每次下调25个bp,直到实现核心CPI目标为止。用好PSL支持城中村改造、保障房和平急两用基础设施建设。

❷在目前基础上额外增加政府债务2.5万亿,实现不低于名义GDP增速的政府支出增速。

❸通过政府信用背书,阻断银行等金融系统对房地产企业的“挤兑”,帮助房地产企业恢复正常融资渠道。通过取消限购,降低房贷利率、对首套房购房者采取优惠贷款利率,帮助开发商化解商住楼、车位等沉淀资产等措施,改善房地产企业现金流。

CF40宏观医生2023年12月报告单

宏观经济运行

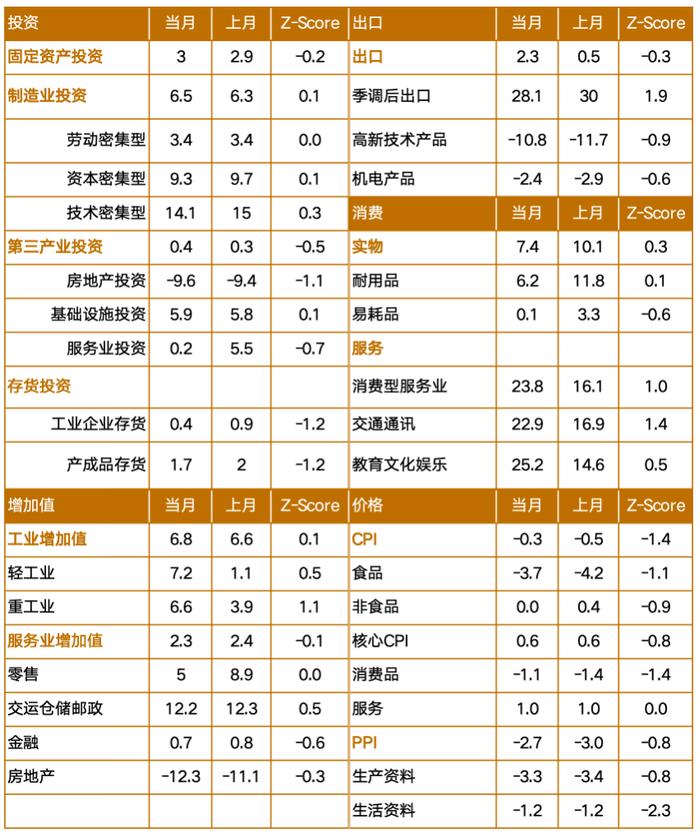

◆经济景气程度维持在收缩区间。12月官方制造业PMI为49.0,较11月回落0.4个百分点。大型企业制造业PMI为50.0,较11月回落0.5个百分点;中型企业制造业PMI为48.7,较11月回落0.1个百分点;小型企业制造业PMI为47.3,较11月回落0.5个百分点。

◆工业生产平稳。12月全国规模以上工业增加值同比增长6.8%,较11月回升0.2个百分点。分大类看,制造业同比增长7.1%,采矿业增加值同比增长4.7%,电力、热力、燃气及水生产和供应业同比增长7.3%。通用设备制造业同比增长4.6%,专用设备制造业同比增长3.6%,高技术制造业增加值同比增长6.4%。1-11月,全国规模以上工业企业利润总额同比下降4.4%。

◆出口同比增速回升,进口增速转正。12月美元计价出口金额同比增长2.3%,较11月回升1.8个百分点。进口金额同比增长0.2%,较11月回升0.8个百分点。12月贸易顺差753.4亿美元,较11月增加69.4亿美元。

◆消费增速回落。12月社会消费品零售总额同比增长7.4%,较11月回落2.7个百分点。其中,商品零售同比增长4.8%,较11月回落3.2个百分点;餐饮收入同比增长30.0%,较11月多增4.2个百分点。汽车类销售同比增长4.0%,较11月回落10.7个百分点。1-12月全国网上零售额同比增速11.0%。其中,实物商品网上零售额同比增长8.4%,占社会消费品零售总额比重为27.6%。

◆固定资产投资维持稳定,房地产投资继续下行。1-12月,全国固定资产投资累计同比增速3.0%,较11月回升0.1个百分点。民间固定资产投资累计同比增速-0.4%,较11月少降0.1个百分点。其中,制造业投资累计同比增长6.5%;第三产业中的基础设施投资累计同比增长5.9%;房地产开发投资累计同比下降9.6%,较1-11月多降0.2个百分点。1-12月,商品房销售面积累计同比下降8.5%,较1-11月多降0.5个百分点;新开工面积累计同比下降-20.4%,较1-11月少降0.8个百分点。

◆核心CPI仍处低位,PPI同比负增长。12月CPI同比下降0.3%,较11月少降0.2个百分点。其中,非食品价格同比增长0.5%,较11月多增0.1个百分点;食品价格同比下降3.7%,较11月少降0.5个百分点。扣除食品和能源的核心CPI同比增长0.6%,与11月持平。12月PPI同比增速为-2.7%,较11月少降0.3个百分点。其中,生产资料出厂价格同比增速为-3.3%,较11月少降0.1个百分点;生活资料出厂价格同比增速为-1.2%,与11月持平。

宏观经济运行环境

◆外部经济景气度低迷。12月摩根大通全球综合PMI为51.0,较11月回升0.5个百分点;摩根大通全球制造业PMI为49.0,较11月回落0.3个百分点。12月美国制造业PMI为47.4,较11月回升0.7个百分点,欧元区制造业PMI从11月44.2回升至12月44.4,日本制造业PMI从月的48.3回落至12月47.9。CRB大宗商品现货价格环比下降3.16%。

◆新增社融维持稳定。12月M1同比增速为1.3%,与11月持平;M2同比增速为9.7%,较11月回落0.3个百分点。社会融资规模存量同比增速为9.5%,较11月回升0.1个百分点。12月,新增社融2.0万亿,较11月回落0.5万亿。其中,政府新增债务(国债+地方债+专项债)1.0万亿,较11月回落0.2万亿;企业新增债务0.7万亿(包括地方融资平台企业新增债务),较11月回落0.2万亿;居民新增债务0.2万亿,较11月回落0.07万亿。

◆7天回购利率回升。7天银行间质押式回购利率11月均值为2.5%,较11月回升15个基点。3个月SHIBOR与3个月国债收益率之差来代表的短期流动性利差较11月回升20个基点至0.33%;10年期国债收益率与1年期国债收益率之差来代表的期限利差较11月回落9个基点至0.33%;10年期AAA级债券收益率与10年期国债收益率之差来代表的信用利差较11月回落1个基点至0.51%。

近期展望和风险提示

◆内需不足仍是当前经济恢复的主要掣肘。

◆真实利率过高拖累全社会信用扩张,市场自发需求不足。

◆财政支出增速下降加剧总需求放缓。

◆大型房地产企业爆发债务风险引发进一步的信用紧缩。

◆外部下行对出口带来压力。

诊断建议

◆确定2%左右的核心CPI目标,利率每次下调25个bp,直到实现核心CPI目标为止。用好PSL支持城中村改造、保障房和平急两用基础设施建设。

◆在目前基础上额外增加政府债务2.5万亿,实现不低于名义GDP增速的政府支出增速。

◆通过政府信用背书,阻断银行等金融系统对房地产企业的“挤兑”,帮助房地产企业恢复正常融资渠道。通过取消限购,降低房贷利率、对首套房购房者采取优惠贷款利率,帮助开发商化解商住楼、车位等沉淀资产等措施,改善房地产企业现金流。

宏观经济运行检验报告单

宏观经济环境检验报告单

CF40宏观经济医生研究系列(ChinaMacroDoctor,CMD)是由中国金融四十人论坛(CF40)资深研究员张斌牵头开展的宏观经济研究项目。该项目主要是持续以完善的数据库和细致的数据处理为基础,形成简明扼要的宏观经济运行体检报告;结合宏观经济运行体检和恰当的宏观经济分析框架,发现宏观经济运行中存在的主要问题;借助恰当的宏观经济分析框架和量化研究,提出解决当期宏观经济运行主要问题的对策建议;并针对某些宏观经济运行中存在的中长期问题展开专题分析。