2022年中国天然橡胶市场供需特点及预测

【导语】2022年天然橡胶市场价格整体呈现出震荡下行运行趋势,主要原因在于从天然橡胶基本面来看,缺乏供需端利多支撑,尤其在需求端的恢复不及预期,导致价格缺乏持续上涨动量支撑。那么年内基本面整体呈现怎么样的特点呢?我们详细来看:

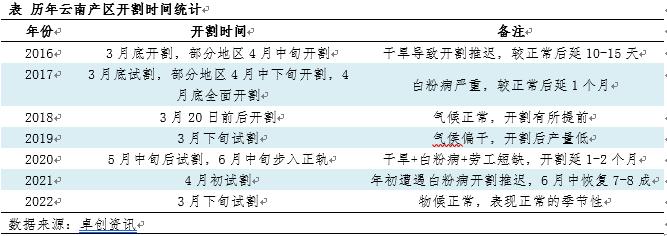

特点一:国内主产区表现差异大

从今年产区开割时间来看,2022年云南产区开割初期物候条件良好,4月中旬云南产区进入全面开割,整体开割时间恢复往年正常水平,较2021年有所提前。相比之下,海南产区由于初期白粉病与落叶不齐导致开割延迟,同时降雨天气及外部因素导致胶水及工厂开工不畅,新胶释放较2021年有所减产,直至8月底9月份产区进入全面开割,日胶水产量达6000-7000吨旺产水平。

特点二:浓乳分流明显云南产区浓乳产量大幅增长

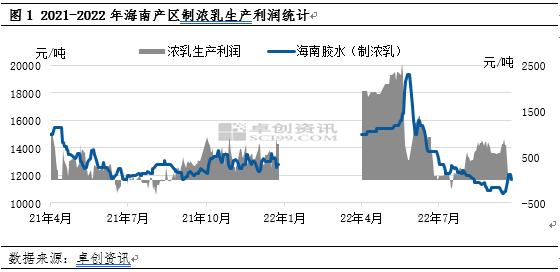

据卓创资讯统计数据显示,2022年海南产区制浓乳生产利润较2021年整体抬升,尤其是上半年自开割以来,浓缩乳胶加工利润平均维持在1625元/吨,在二季度一度扩至2500元/吨以上。但由于今年受气候因素导致产区胶水释放不畅,因此呈现出海南加工厂跨区前往云南采购胶水的局面,持续时间近1个多月。这也造成了同期云南产区浓乳厂收胶价格的快速拉涨。同时今年云南产区多家浓乳厂新产能释放,从而导致云南干胶与乳胶加工厂积极抢购原料胶水,从而支撑云南产区今年原料整体收购水平较为高挺,云南产区浓缩乳胶产量较2021年亦呈现明显增长。

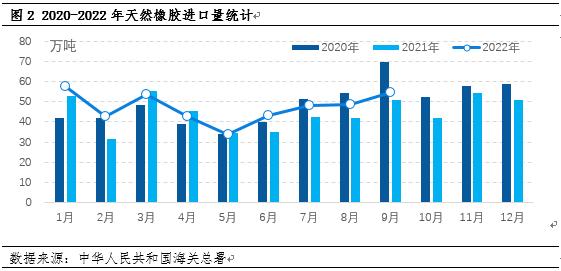

特点三:1-9月累计进口同比增长8.8%

据最新海关数据统计显示,2022年9月份,中国进口天然橡胶(包含乳胶、混合胶)共计54.75万吨,环比上涨12.51%,同比上涨7.84%。2022年1-9月份,中国进口天然橡胶(包含乳胶、混合胶)共计424.77万吨,同比去年同期增加8.81%。从进口胶中当中增长最为明显的主要集中在标准胶,这与今年轮胎企业整体出口表现强劲密不可分;其次为混合胶,今年泰国生产正常,产量稳步释放,加之国内套利需求,泰国混合胶进口保持增长。最后去年下半年海运市场不畅,部分船期延迟到1个月到港;另一方面去年替代指标未如期完成,部分移至今年初,从而使得2月份成为同比增长最大月份。

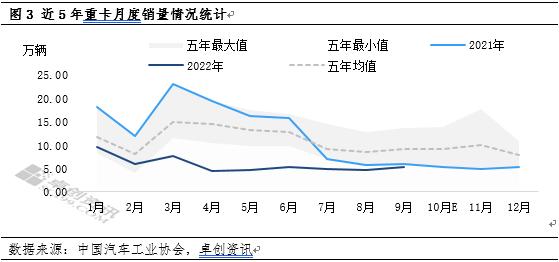

特点四:传统销售旺季“金九”成近5年最低水平

今年9月份,我国重卡市场大约销售5.2万辆左右,环比今年8月上涨13%,同比下降12%,1-9月累计同比下滑57%,净减少约70.18万辆。从上面的图中可以看出,2022年国内重卡销量基本处于近5年以来最低水平,内销市场持续低迷,导致重卡销售已连续17个月同比负增长,销量水平创近5年来最低;虽然四季度汽车产销有望冲量,重卡销量预计将温和回升,但整体提升力度恐有限。

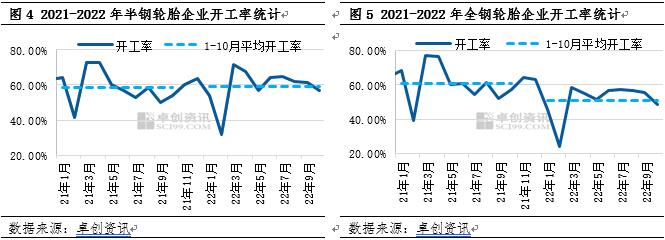

特点五:全钢/半钢企业开工表现差异大

从天然橡胶主要下游消费领域——轮胎行业来看,据卓创资讯统计数据显示,2022年1-10月全钢轮胎企业平均开工水平50.98%,较去年下滑9.67个百分点;半钢企业开工水平59.08%,较去年提升0.69个百分点。而全钢轮胎作为天然橡胶最大消费下游,年内整体呈现明显下滑的核心因素在于内销市场持续表现低迷,从前面提及的重卡销量数据可见一斑。年内由于外部因素导致企业整体开工水平不稳,行业复苏不及预期;同时物流运输表现不活跃,从而导致企业库存流转滞缓,成品库存压力下进一步对企业开工形成负向反馈。

因此,从上面的供需端特点我们可以看出,供强需弱的局面导致天然橡胶市场在总供需格局下维持偏弱形态。虽然由于交割品减产预期以及宏观商品联动性影响带来的阶段性反弹机会,但总体行情仍未迎来实质性转势驱动,业者基于基本面现状对于价格行情仍缺乏乐观预期。

短期天然橡胶市场整体处于交割品短缺与现实需求疲软的矛盾当中,从而导致市场心态不一,价格波动较为剧烈。卓创资讯认为,前期交割品产量因胶水分流以及气候异常等因素导致整体呈现明显减产,市场一度预期产量或下滑至12万吨左右;但10月以后海南产区恢复正常,原料胶水释放充裕,加工厂全乳生产积极性较高,全乳胶产量近1-2个月有所恢复;云南产区来看,伴随着月底停割的临近,目前在乳胶刚需低迷以及干含偏低情况,大型浓缩乳胶加工厂停止收胶,从而使得干胶与乳胶厂抢夺原料现象不复存在,短期干胶产量得到有效释放。因此预计全乳胶整体减产预期或有所修复,未来影响价格驱动的核心将再度回归供需基本面。因此,从天然橡胶供应端来看,在无恶劣气候影响下,产量释放周期下,整体供应端保持相对稳定形态,而中长期价格运行则需重点关注轮胎行业整体复苏情况。