交物业费送大米,怎么开票?

物业缴费送礼品,这个操作非常常见,我自己每年交物管费都会收到物业公司送的大米或者其他产品。

那么对于物业公司来说,送的这个米肯定是他们买的,这个送出去了怎么做账呢?税务方面有什么注意事项呢?

搞清楚这个问题,我们首先的弄清楚这个事情的本质。

物业公司缴费送米其实本质和你去商场买东西送东西是一样的,商场买产品送礼品,物业公司买服务送礼品,产品相对于商场是他们销售的收入,物业服务相对于物业公司是他们销售的收入。

所以这个事情就很明确了,就是一个买赠行为。

对于买增行为,增值税、企业所得税、个人所得税的规定也是很清楚的。

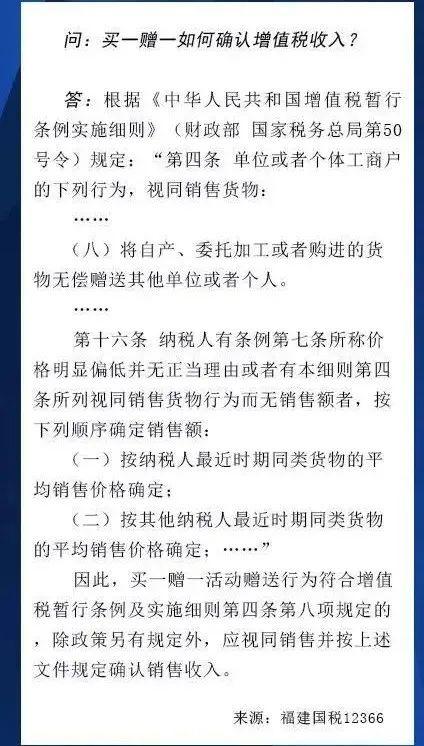

1、增值税

根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》财税【2016】36号的规定,单位或者个体工商户向其他单位或者个人无偿提供服务,单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,应视同销售服务、无形资产或者不动产。

买赠行为并非无偿,有买才有增并非随机赠送,无需视同销售。

2、企业所得税

根据《国家税务总局关于确认企业所得税收入若干问题的通知》(文号:国税函【2008】875号)的规定,企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。

比如A服装商家开展“买衬衫送领带”活动,消费者购买一件价值400元(假设为不含税价格,下同)的衬衫,可向其赠送一条价值100元的领带,那么A商家应按320元[400×400÷(400+100)]确认衬衫的销售收入;按80元[400×100÷(400+100)]确认领带的销售收入

收物业费赠送礼品,在企业所得税上应按照收取的物业费金额,在物业费和赠送礼品金额按比例分摊确认物业费收入和赠送礼品的销售收入。

3、个人所得税

根据《财政部、国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》财税【2011】50号第一条第一项的规定,企业在向个人销售商品(产品)和提供服务的同时给予赠品,如通信企业对个人购买手机赠话费、入网费,或者购话费赠手机等,不征收个人所得税。

收物业费赠送礼品时,无需代扣代缴个人所得税。

4、注意事项

在增值税的征收管理中,对于“买一赠一”中的送赠品行为究竟是属于视同销售,还是折扣销售,各地税务机关在实际操作中因为有着不同的理解,随之产生了两种截然不同的处理方式。

一种处理方式是,“买一赠一”属于折扣销售。比如(四川省国家税务局公告2011年第6号)规定:“买物赠物”方式,是指在销售货物的同时赠送同类或其他货物,并且在同一项销售货物行为中完成,赠送货物的价格不高于销售货物收取的金额。对纳税人的该种销售行为,按其实际收到的货款申报缴纳增值税,但应按照《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)第三条的规定,在账务上将实际收到的销售金额,按销售货物和随同销售赠送货物的公允价值的比例来分摊确认其销售收入,同时应将销售货物和随同销售赠送的货物品名、数量以及按各项商品公允价值的比例分摊确认的价格和金额在同一张发票上注明。

另一种处理方式是,“买一赠一”行为属于视同销售。比如

从上面的答复可以看出,税务机关在一定基础上判定的关键字是这个行为是“有偿”还是“无偿”的。

在税务实际检查的过程当中,也是通过查看企业的发票和账务处理来界定具体的行为。企业想要体现“送一”不是无偿赠送行为,最好在发票的开具和账务处理上做到清清楚楚,避免税务局认定你这种促销行为属于无偿销售,最终产生税务争议。

我们通过一个例子来看企业应该如何开票和做账来避免税企之间的界定分歧。

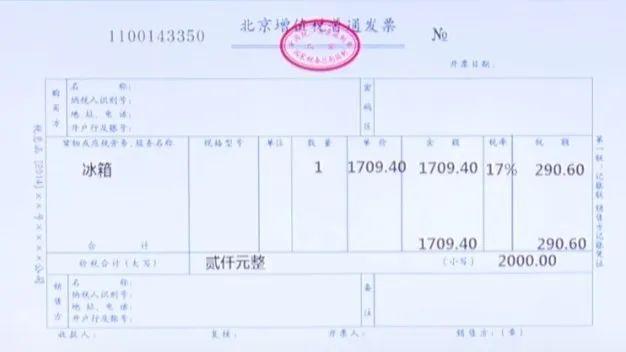

某电器城(一般纳税人),举行大型促销活动,购买指定品牌一台冰箱赠送一台微波炉,该冰箱和微波炉的对外销售价(含税价)分别为2000元和200元,成本分别是1500和100元。

方法一

注意:因为是以前的案例,下面的发票模板还是17%的税率,现在为13%,这个不影响理解本文要解释的政策。

发票开具

账务处理

借:银行存款 2000

贷:主营业务收入——冰箱 1709.40

应交税费——应交增值税(销项税额) 290.6

结转成本

借:主营业务成本 1500

贷:库存商品——冰箱 1500

企业的处理从发票开具看,赠送的微波炉并未在发票中体现,给顾客开据发票的同时开具了微波炉的收据。

从账务处理看,并未反应微波炉的收入和成本,没有反应出是买一赠一的行为,税务局可能会认定这个行为是无偿赠送,企业要按照视同销售来缴纳增值税和企业所得税。

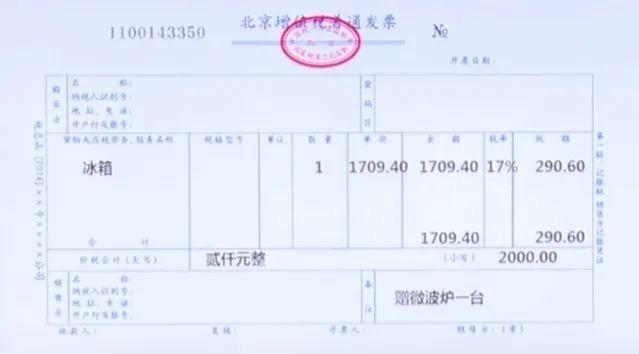

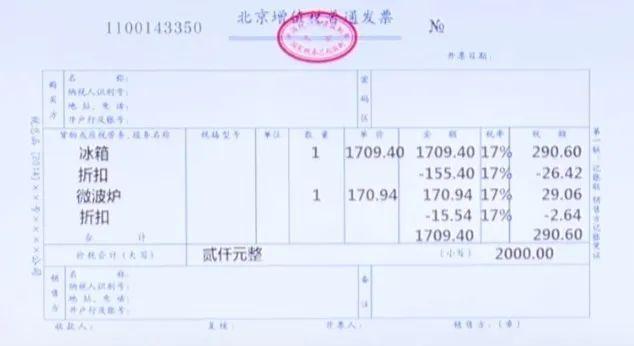

方法二

注意:因为是以前的案例,下面的发票模板还是17%的税率,现在为13%,这个不影响理解本文要解释的政策。

发票开具

根据国税函〔2010〕56号规定:纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分的别注明的,可按折扣后的销售额征收增值税。纳税人采取折扣方式销售货物,销售额和折扣额在同一张发票上分别注明是指销售额和折扣额在同一张发票上的“金额”栏分别注明的,可按折扣后的销售额征收增值税。未在同一张发票“金额”栏注明折扣额,而仅在发票的“备注”栏注明折扣额的,折扣额不得从销售额中减除。

发票金额上显示的是主销售商品的2000元金额,赠品仅在备注中体现,税务局可能会认定你的赠品是无偿赠送的,而不是主销售品的折扣,要视同销售缴增值税和企业所得税。

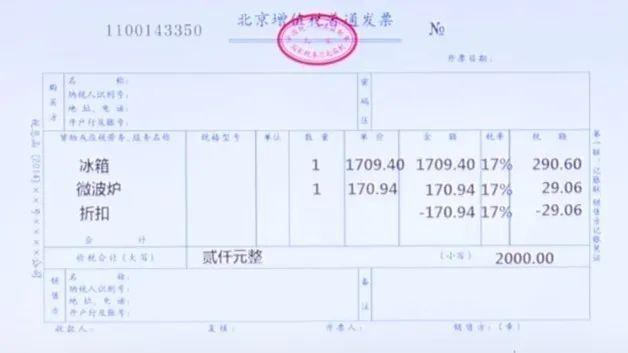

方法三

注意:因为是以前的案例,下面的发票模板还是17%的税率,现在为13%,这个不影响理解本文要解释的政策。

按照56号文规定,纳税人采取折扣方式销售货物,销售额和折扣额在同一张发票上分别注明是指销售额和折扣额在同一张发票上的“金额”栏分别注明的,可按折扣后的销售额征收增值税。

可以有二种开票方式

比照企业所得税的处理,国家税务总局《关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)规定,“企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。”

第一种开票方式税务机关也是认可的,但比照企业所得税的要求,更建议企业使用第二种开票方式。

第二种方式的账务处理

借:银行存款 2000

贷:主营业务收入——冰箱 1554

——微波炉 155.4

应交税费——应交增值税(销项税额) 290.6

结转成本

借:主营业务成本——冰箱 1500

——微波炉 100

贷:库存商品——冰箱 1500

——微波炉 100

从上面的例子可以看出,在增值税方面,“买一赠一”可以不认定视同销售,但在形式上有严格的要求。如果赠品和主商品在同一张发票注明,就可以证明随货赠送的商品实为有偿销售,其销售价格隐含在销售商品总售价中,可视为捆绑销售或者实物折扣,因此不适用增值税和企业所得税有关无偿赠送视同销售的相关规定。

5、实操现状

物业公司日常基本很少开物业发票给个人消费者,所以一般也没开票,赠送的物品自然也没开票(未开具发票)。

做账基本就是按照收取的物业费金额根据服务期按月计提收入及销项税。而赠送的礼品直接就计入销售费用,取得增值税专用发票正常抵扣进项税了。

因为没开票所以也不存在开票票面上的违规问题,实质上这块税务局通过查账也能大概知道赠送的本质,一般也不会物业公司做视同销售处理的。