【区域研究】安徽省及下辖各市经济财政实力与债务研究

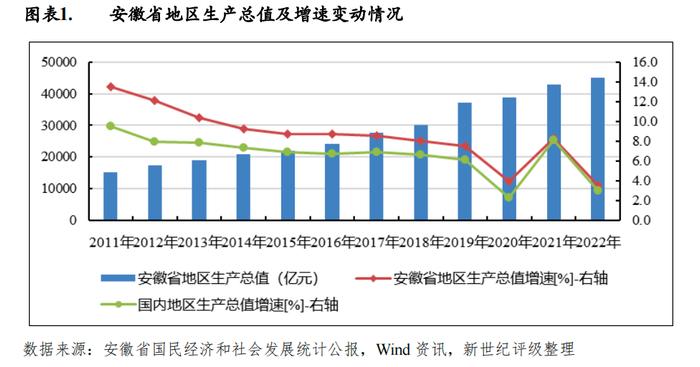

经济实力:安徽省矿产、旅游及科教资源丰富,是我国重要的农产品生产、能源、原材料和加工制造业基地。近年来在淘汰落后产能、传统产业转型升级的政策实施下,安徽省供给侧改革成效明显,高新技术产业发展较快,带动了产业结构转型升级,全省产业结构趋向优化。2022年全省实现地区生产总值4.5万亿元,经济总量排序较2021年提升一个位次至全国第10位;同比增长3.5%,增速较上年回落4.8个百分点,但依然高于全国同期经济增速0.5个百分点,增速列全国第13位;三次产业结构比为7.8:41.3:50.9。全省经济结构仍以服务业为主导,消费和投资仍是经济增长的主动力。2023年以来,随着一系列稳增长政策措施落地见效,全省经济稳定恢复。2023年前三季度,全省实现地区生产总值3.6万亿元,按不变价格计算,同比增长6.1%,高于全国平均水平0.9个百分点。分产业看,第一产业、第二产业、第三产业增加值分别为0.2亿元、1.5万亿元和1.9万亿元,分别同比增长3.8%、6.6%和6.0%。

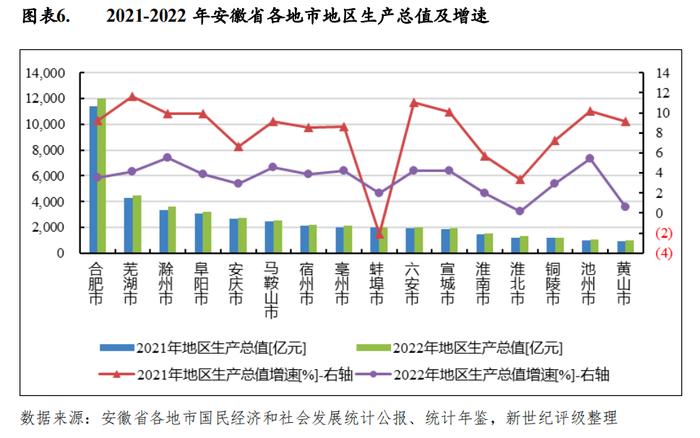

从下辖各市经济情况看,安徽省内各市经济仍呈现为省会城市经济较发达,各地市经济发展较不均衡的发展格局。2022年各市经济总量均保持了增长,除蚌埠市经济总量排序下降一位,亳州市相应上升一位外,其余各市经济总量规模排序与上年保持一致。从经济总量看,合肥市2022年经济实力仍以较大优势领跑全省,当年实现地区生产总值1.2万亿元,占全省的26.7%,对全省经济发展引领作用显著;芜湖市和滁州市经济实力依然强劲,当年分别实现地区生产总值4502.1亿元和3610.0亿元;阜阳市、安庆市和马鞍山市经济发展水平尚可,当年分别实现地区生产总值3233.3亿元、2767.5亿元和2521.0亿元;其余各地市现阶段经济体量依然相对有限,地区生产总值位于1000亿元至2300亿元之间。从经济增速看,省内各市经济总量均保持增长,但增幅普遍较上年有所收窄。其中安庆市、铜陵市、蚌埠市、淮南市、黄山市和淮北市经济增速低于全国平均水平(3.0%),其余各市经济增速均高于全国平均水平,全省增速均值为3.5%。2022年经济增速排名全省前两位的地级市为滁州市(5.5%)和池州市(5.4%)。2023年上半年度,安徽省各市经济总量序列较上年保持不变,经济总体表现出恢复性增长。

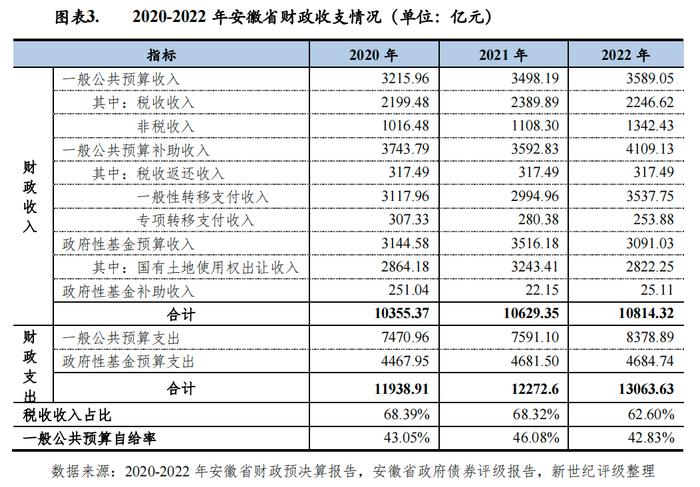

财政实力:安徽省财政实力在全国处于中游水平,近年来经济的增长、中央财政持续支持以及土地出让景气度的变化带动全省财力不断增强。2022年受超预期因素冲击以及执行留抵退税政策影响,全省税收收入出现下滑,但上级补助收入增收明显,全省一般公共预算收入总量依然保持了提升,是当年财力增收的最大贡献因素;同期由于土地出让收入下滑,全省政府性基金预算收入明显下降。2022年全省实现一般公共预算收入3589.1亿元,依然位居全国第10位,规模同比增长2.6%,增速较上年有一定回落;其中税收收入为2246.6亿元,同比下降6.0%,税收比率较上年下降5.7个百分点至62.6%,处于全国下游水平。2022年,中央加大了对安徽省的一般性转移支付,一般公共预算补助收入规模增长明显,是当年财力的主要来源,占当年财政收入的比重为38.0%。全年全省一般公共预算自给率为42.8%,较上年下降3.3个百分点。2022年全省政府性基金预算收入较上年下降12.1%至3091.0亿元,其中国有土地使用权出让收入占比91.3%,占比较上年有一定下降。2023年前三季度,安徽省实现一般公共预算收入3036.7亿元,同比增长8.5%,其中税收收入增长16.2%;当期全省实现一般公共预算支出6451.6亿元,同比增长0.9%。

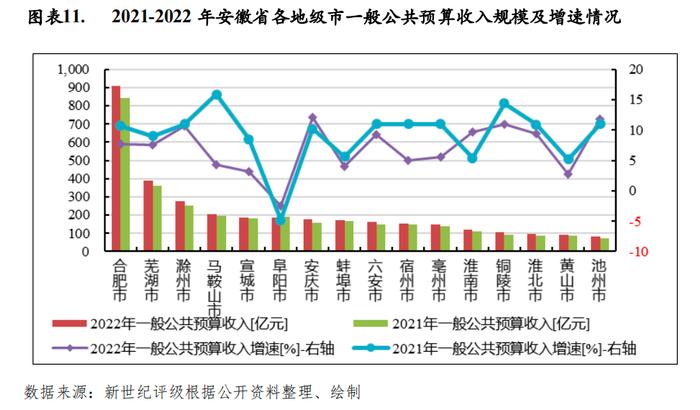

从下辖各市情况看,2022年安徽省各市一般公共预算收入质量总体欠佳,加之受超预期因素冲击以及执行留抵退税政策等影响,大部分地市财政收支平衡压力加大。2022年,合肥市一般公共预算收入规模仍居绝对领先地位,为909.3亿元,同比增长7.7%,税收比率为73.8%,体现了相对较好的财政质量;芜湖市、滁州市和马鞍山市财政实力也相对较强,当年一般公共预算收入分别为388.6亿元、277.9亿元和204.9亿元。经济体量相对较小的淮北市、黄山市和池州市一般公共预算收入规模也在省内排名垫后,分别为97.0亿元、90.7亿元和83.1亿元;其余各市一般公共预算收入规模均处于100亿元至190亿元区间。其中淮北市、合肥市和铜陵市税收比率居全省前列。从增长情况看,2022年除阜阳市一般公共预算收入规模较上年出现下滑外,其余各市一般公共预算收入均较2021年有所增长,但增速有一定回落。2023年前三季度,安徽省各市一般公共预算收入规模排序较2022年有些许变动,但合肥市依然有显著的规模优势,芜湖市和滁州市依然位列省内第二和三位。

2022年安徽省内大部分地市政府性基金预算收入呈现不同幅度的下滑,对各市财力的贡献度有所降低。从已获知当年政府性基金预算收入的十二个城市来看,合肥市依然以1192.1亿元的规模优势位列全省首位,芜湖市、滁州市和宿州市分别以254.3亿元、188.2亿元和158.2亿元的规模位列第2至4位,除合肥市政府性基金预算收入规模较上年有明显增长外,其余三个地市政府性基金预算收入均较上年明显下滑,其中合肥市较上年增长43.2%,是省内增幅最大的地级市;安庆市、六安市和宣城市2022年政府性基金预算收入分别为139.5亿元、134.0亿元和133.9亿元,其中安庆市和六安市分别较上年下降30.3%和46.8%,宣城市较上年增长10.8%;淮南市、黄山市、蚌埠市、淮北市和池州市规模较小,2022年分别为90.9亿元、59.0亿元、55.3亿元、47.7亿元和31.5亿元,其中淮南市政府性基金预算收入增长明显,黄山市小幅增长,蚌埠市和池州市则有较大幅度的下降。2023年前三季度,安徽省大部分地市土地成交总价较上年同期明显下降,预计对政府性基金预算收入有一定的削弱作用。

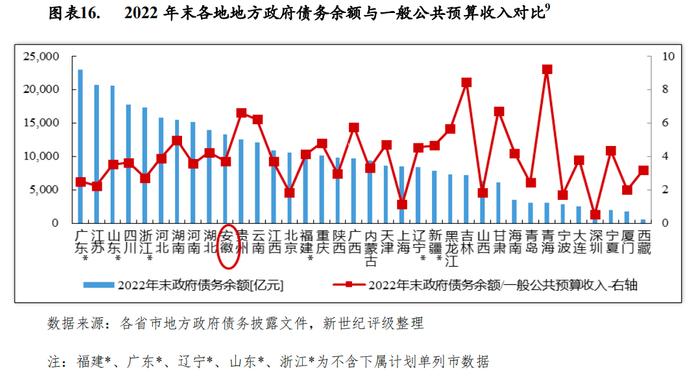

债务状况:安徽省市政建设、交通基础设施、社会事业和棚户区改造等方面的投入较大,近年政府债务规模持续扩张,但增速控制合理,债务余额距财政部下达的债务限额尚有一定空间,且较雄厚的产业基础及财力可为债务偿付提供保障。截至2022年末,全省政府债务余额13304.1亿元,居全国第10位,位次较上年上升1位。以政府债务余额与当年一般公共预算收入的比率看,2022年末安徽省该比率为3.7倍,位居全国该指标降序排列第19位。考虑到较雄厚的产业基础及财政实力,安徽省政府债务风险总体可控。

2022年安徽省各地市政府债务均呈现增长态势,但债务余额均在限额以内,其中合肥市、淮南市和铜陵市未使用债务限额比例相对较高。以2022年末政府债务余额与当年一般公共预算收入的比率看,安徽省各市政府债务偿付压力整体较大,各地市该比率均超过200%。其中阜阳市、六安市和毫州市政府债务偿付压力最大,2022年末该比率分别为749.3%、592.0%和566.1%;合肥市政府债务偿付压力相对最轻,但该比率较上年末也有一定上升,2022年末为209.3%;其余各市该比率位于250%至500%区间。

2022年以来安徽省城投债发行规模及城投企业带息债务均扩张较快。截至2023年9月末,全省城投债余额为5531.7亿元,居全国各省市第9位。安徽省已发债城投企业2022年末带息债务余额为17579.5亿元,较2021年末增长13.8%,在全国31个省市规模降序排名中居第7位。2022年,安徽省各地级市城投平台在债券发行领域较为活跃,尤以合肥、阜阳、宣城、亳州和滁州等地为代表。2023年9月末,上述五市平台企业存量城投债余额占全省存量城投债余额的比重合计49.6%,存续城投企业2022年末带息债务余额占全省的比重合计50.7%。相较于地区一般公共预算收入,淮北市和亳州市已发债城投企业带息债务及存量债券偿付压力均较大;2022年末上述地区存续城投企业带息债务余额分别是区域一般公共预算收入的8.9倍和8.1倍。

一、安徽省经济实力与财政实力分析

(一)安徽省经济实力分析

安徽省矿产、旅游及科教资源丰富,是我国重要的农产品生产、能源、原材料和加工制造业基地。近年来在淘汰落后产能、传统产业转型升级的政策实施下,安徽省供给侧改革成效明显,高新技术产业发展较快,带动了产业结构转型升级,全省产业结构趋向优化。2022年,安徽省经济增速虽同比放缓,但经济总量规模排序较上年提升一位至全国第10位。2023年前三季度,全省经济稳定恢复,经济增速有所提升。

安徽省位于我国华东地区,长江三角洲腹地,东连江苏、浙江,西接湖北、河南,南临江西,北靠山东,是长三角的重要省份。安徽省拥有承东启西、连接南北的区位优势,不仅是承接沿海发达地区经济辐射和产业转移的前沿地带,也是我国实施西部大开发、中部崛起发展战略的重要区域。

安徽省交通基础设施较为发达,目前已形成铁路、公路、海运和航空等相结合的综合性交通运输体系。省内拥有京沪线、陇海线、京九线等多条铁路干线,其中横贯安徽省北部的陇海线,向西可以挺进中西部地区,向东则可到达江苏省连云港出海;京沪、京九两条铁路干线南北纵贯全省,北上可直达北京,南下可直达上海和香港。“十三五”时期,安徽省基础设施体系显著改善,高铁运营里程居全国第一位,已实现“市市通高铁”。根据安徽省编制的“十四五”交通运输发展规划,计划到2025年,基本建成“五纵九横”高速公路网,通车总里程达到6800公里以上,路网密度达到485公里/万平方公里以上。航空方面,安徽省拥有6座建成并投入使用的民用机场,其中合肥新桥国际机场为4E级枢纽干线机场,现已与全国多个大中型城市通航。此外,横贯安徽省南部的长江通道,连通安庆、铜陵、芜湖及马鞍山等多个重要港口直达上海。

安徽省自然和旅游资源丰富,为地方经济发展提供了有利条件。省内矿产资源种类繁多,储量丰富,其中煤、铁、铜、硫铁矿、水泥用石灰岩和明矾石的探明储量居多,是国家级的原材料工业基地和华东乃至全国重要的能源供应基地。同时,安徽省是我国旅游资源最丰富的省份之一,拥有黄山、九华山等12处国家级重点风景名胜,5座国家级历史文化名城,6个国家级自然保护区,35个国家级森林公园以及130处全国重点文物保护单位。

2022年,受超预期因素冲击、国际环境日趋复杂严峻等因素的影响,安徽省经济发展速度放缓,但经济总量超过上海市位列全国第10位,经济增速依然高于全国平均水平。2022年全省实现地区生产总值4.5万亿元,列全国第10位,较上年提升1个位次;同比增长3.5%,增速较上年下降4.8个百分点,但依然高于全国经济增速0.5个百分点,增速列全国第13位,较上年下降5个位次;人均地区生产总值为73603元,比上年增加3927元;三次产业结构比由上年的7.9:40.5:51.6调整为7.8:41.3:50.9。2023年以来,随着一系列稳增长政策措施落地见效,全省经济稳定恢复。2023年前三季度,全省实现地区生产总值3.6万亿元,按不变价格计算,同比增长6.1%,高于全国平均水平0.9个百分点。分产业看,第一产业、第二产业、第三产业增加值分别为0.2亿元、1.5万亿元和1.9万亿元,分别增长3.8%、6.6%和6.0%。

作为我国重要的农产品生产、能源、原材料和加工制造业基地,安徽省工业基础较好,经过多年发展已形成材料、汽车及零部件制造、能源、农副产品深加工、化工及专用装备制造等传统优势产业,但同时也面临能源枯竭以及化工产业环保压力增大等挑战。为此,安徽省全力推进传统产业升级和培育新产业新业态。随着经济发展及产业结构的调整升级,安徽省产业结构趋向优化,在淘汰落后产能、传统产业转型升级的政策实施下,安徽省供给侧改革成效明显。安徽省高新技术产业发展较快,带动了产业结构转型升级。近年来,安徽省形成了电子信息和家用电器、汽车和装备制造、食品医药、材料和新材料、轻工纺织、能源和新能源六大高新技术主导产业。2022年全省规模以上工业中,高技术制造业增加值比上年增长10.3%,占规模以上工业增加值比重为35.2%,占比较上年提升21.6个百分点;装备制造业增加值比上年增长12.8%,占规模以上工业增加值比重为35.2%,占比较上年提升1.4个百分点;工业战略性新兴产业产值增长13.8%,其中新能源产业、新能源汽车产业产值分别增长59.0%和33.6%。2022年末全省规模以上工业企业20565户,比上年末增加1012户,全年全省规模以上工业增加值比上年增长6.1%。2023年以来,随着经济社会全面恢复常态化运行,加之系列政策效应显现,前三季度全省工业生产稳步回升,汽车和光伏业生产持续向好。2023年前三季度全省规上工业增加值同比增长7.3%,增幅高于全国3.3个百分点。41个工业大类行业中,26个行业保持同比增长,其中,汽车业增长42.8%、为全部工业增长贡献30.8%,光伏业增长72.8%、贡献23.2%,两大行业合计为全部工业增长贡献54%。

安徽省服务业对经济发展贡献程度较高,是全省经济增长的重要动力。受超预期因素影响,2022年全省服务业经济承压运行,但总体延续恢复态势。2022年全省批发和零售业增加值4240.8亿元,比上年增长2.4%;交通运输、仓储和邮政业增加值2171.7亿元,下降1.3%;住宿和餐饮业增加值825.9亿元,增长1.0%;金融业增加值2779.5亿元,增长5.9%;房地产业增加值2937.1亿元,下降5.7%;信息传输、软件和信息技术服务业增加值1063亿元,增长7.6%;租赁和商务服务业增加值1451亿元,增长4.2%。全年规模以上服务业企业营业收入增长5.6%,其中以互联网信息技术、商务服务等新兴行业为代表的其他营利性服务业营业收入增长15.9%。2023年以来,全省服务业持续恢复,文旅服务业增势强劲。2023年前三季度,全省服务业增加值同比增长6%。其中,金融业,信息传输、软件和信息技术服务业均增长9.8%。1-8月,规上文化服务企业营业收入增长26.1%,其中影视节目制作、电影放映分别增长51%和42.4%;旅游服务企业营业收入增长20.2%,其中旅行社及相关服务、游览景区管理服务分别增长1.9倍和95.2%。

从三大需求看,2022年安徽省投资、消费及进出口增速均有一定幅度的回落,但投资和消费依然是经济增长的主动力。2023年前三季度,全省消费增速比2022年全年有明显提升,但投资和进出口增速则比2022年全年继续回落。

2022年,安徽省固定资产投资依然保持了较快的增长,但增速小幅回落。全年全省固定资产投资(不含农户)增速为9.0%,增速较上年下降0.4个百分点,高于全国3.9个百分点。分产业看,第一产业投资增长22.5%,第二产业投资增长21.8%,第三产业投资增长2.5%。分领域看,制造业投资明显提速,基础设施投资实现较快增长,民生补短板投资增势良好,房地产开发投资则在调控政策影响下出现下滑。全年全省制造业投资增长21.5%,高于全国12.4个百分点。其中占比较大的电气机械和器材制造业、汽车制造业、计算机通信和其他电子设备制造业投资同比分别增长80.5%、34.1%、31.9%,分别高于全国37.9、21.5、13.1个百分点。全省基础设施投资增长19.6%,高于全国10.2个百分点。其中占比较大的公共设施管理业、道路运输业投资同比分别增长23.4%、18.3%,分别高于全国13.3个和14.6个百分点。此外,全省社会领域投资增长14.5%,高于全国3.6个百分点。2022年,全省房地产开发投资6811.7亿元,下降6.2%;商品房销售面积7471.3万平方米,下降28.6%;商品房销售额5487.9亿元,下降32.6%;年末商品房待售面积1882万平方米,增长9.8%。2023年以来,全省固定资产投资保持增长,制造业投资增长较快,房地产开发投资依然延续下滑趋势。2023年前三季度,全省固定资产投资同比增长4.4%。分产业看,第一产业投资增长4.9%,第二产业投资增长26.9%,第三产业投资下降5.7%。分领域看,基础设施投资增长2.1%,制造业投资增长25.8%,房地产开发投资下降15.3%。

2022年安徽省实现社会消费品零售总额21518.4亿元,同比增长0.2%,高于全国平均水平0.4个百分点,增速较上年回落16.9个百分点。按消费类型统计,商品零售额增长0.2%,餐饮收入增长0.6%,增速均有不同程度的回落。2023年以来,全省消费市场总体保持回升向好态势。2023年前三季度,全省社会消费品零售总额17217.1亿元,同比增长6.7%。其中汽车、石油类销售持续较快增长,住宿、餐饮业恢复良好,线上消费持续较快增长。

对外经济方面,2022年安徽省进出口总额持续增长,但增速有所收窄。全年全省对外贸易进出口总额为7530.6亿元,同比增长8.9%,增速较上年回落18个百分点。其中,出口总额为4763.7亿元,同比增长16.4%;进口总额为2766.9亿元,下降1.9%。从出口商品看,机电产品和农产品出口额分别增长18.5%和15.3%。2023年以来,全省进出口增速加快,出口结构继续优化。2023年前三季度,全省货物进出口总额5960.2亿元,同比增长6.1%。出口产品中,机电产品出口增长22.7%,占出口额的比重为68%,比去年同期提高5.9个百分点;电动载人汽车、锂电池、太阳能电池等“新三样”合计出口303.7亿元,增长26.4%。

(二)安徽省财政实力分析

安徽省财政实力在全国处于中游水平,近年来经济的增长、中央财政持续支持以及土地出让景气度的变化带动全省财力不断增强。2022年受超预期因素冲击以及执行留抵退税政策影响,全省税收收入出现下滑,但上级补助收入增收明显,全省一般公共预算收入总量依然保持了提升;同期由于土地出让收入下滑,全省政府性基金预算收入明显下降。

与经济总量相匹配,安徽省财政实力亦处于全国中游水平。2022年全省实现财政收入[1]10814.3亿元,同比增长1.74%,增量主要来源于一般公共预算补助收入。主要受超预期因素冲击以及执行国家留抵退税政策等因素影响,税收收入较上年相比有一定下降,不过在非税收入支撑下,一般公共预算收入依然较上年有小幅增长,占2022年财政收入的33.2%,占比较上年略有提升;同时以国有土地使用权出让收入为主的政府性基金预算收入下降明显,占财政收入的比重为28.6%,占比较上年下降4.5个百分点。2022年,中央加大了对安徽省的一般性转移支付,一般公共预算补助收入规模增长明显,是当年财力的主要来源,占当年财政收入的比重为38.0%。

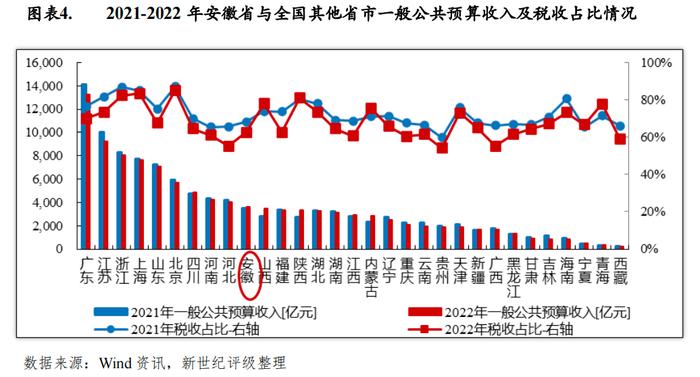

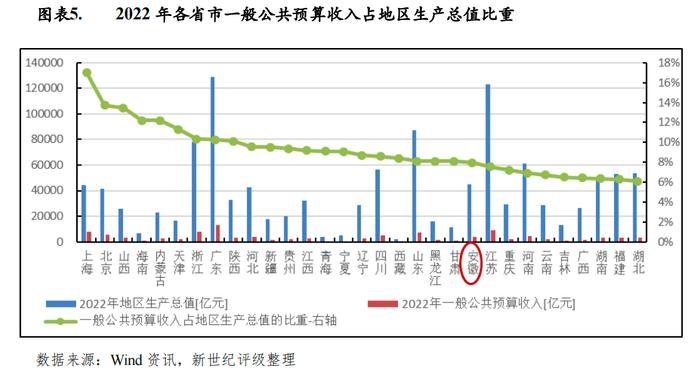

安徽省一般公共预算收入规模尚可,但单位地区生产总值财政产出效益相对较低。2022年,全省一般公共预算收入为3589.1亿元,依然位居全国第10位,同比增长2.6%,增速较上年有一定回落;但当年一般公共预算收入占地区生产总值的比重较上年下降0.2个百分点至8.0%,位列全国第22位。从收入质量看,2022年全省税收收入为2246.6亿元,同比下降6.0%,税收比率较上年下降5.7个百分点至62.6%,处于全国下游水平。从税收结构看,安徽省主体税种以增值税和企业所得税为主,2022年占当年税收收入的比重分别为37.6%和17.5%,合计占一般公共预算收入的55.1%。安徽省非税收入以行政事业性收费收入、专项收入、国有资源(资产)有偿使用收入和罚没收入为主,2022年为1217.7亿元,较上年增长9.9%。

财政支出方面,2022年安徽省一般公共预算支出为8378.9亿元,同比增长10.4%,增速高于同期一般公共预算收入,支出主要集中于民生保障及新旧动能转换工程领域。从支出构成看,2022年安徽省刚性支出[2]、城乡社区支出和农林水支出占一般公共预算支出的比重分别为54.7%、9.2%和11.8%。同年,安徽省一般公共预算自给率[3]为42.8%,较上年下降3.3个百分点。上级补助方面,2022年全省一般公共预算补助收入4109.1亿元,同比增收516.3亿元,以一般性转移支付收入为主,可支配性较强,是一般公共预算收支平衡的主要支撑。

政府性基金预算方面,安徽省政府性基金预算收入对土地市场的依赖程度较高,在房地产行情等因素影响下,2022年全省政府性基金预算收入较上年下降12.1%至3091.0亿元。其中,国有土地使用权出让收入为2822.3亿元,同比下降13.0%,占政府性基金预算收入的比重为91.3%,占比较上年小幅下降。同年,政府性基金预算支出为4684.7亿元,规模与上年相当;当年政府性基金预算收入对政府性基金预算支出的覆盖率为60.2%,收支缺口主要通过补助收入和新增专项债券收入弥补。2022年全省新增专项债券收入2127.1亿元,同比增长2.0%,规模是当年政府性基金预算收入的68.8%。

2023年前三季度,安徽省实现一般公共预算收入3036.7亿元,同比增长8.5%,其中税收收入增长16.2%;当期全省实现一般公共预算支出6451.6亿元,同比增长0.9%。

二、下辖各市经济与财政实力分析

安徽省下辖合肥、芜湖、安庆、马鞍山、滁州、阜阳、宿州、六安、蚌埠、宣城、淮南、亳州、淮北、铜陵、黄山和池州十六个地级市,省会为合肥市。安徽省作为长江三角洲经济区的重要成员,毗邻的江苏、浙江、山东均属于沿海发达地区,安徽省在承接发达地区经济辐射和产业转移方面具有一定的地理优势;同时,安徽省西与湖北、河南两省相邻,南与江西省接壤,是我国实施西部大开发、中部崛起发展战略的桥头堡。基于区位条件及资源禀赋,目前省内已形成合肥都市圈、合芜蚌国家自主创新示范区、皖江城市带承接产业转移示范区、皖北承接产业转移集聚区、皖西大别山革命老区、皖南国际文化旅游示范区的“一圈五区”区域发展格局。其中,合肥都市圈是长三角城市群五大都市圈之一,包括合肥、淮南、六安、滁州、芜湖、马鞍山、蚌埠七市以及安庆市的桐城市;合芜蚌国家自主创新示范区包括合肥、芜湖、蚌埠三市;皖江城市带承接产业转移示范区包括合肥、芜湖、马鞍山、铜陵、安庆、池州、滁州、宣城八市以及六安市的金安区和舒城县;皖北承接产业转移集聚区包括淮北、亳州、宿州、蚌埠、阜阳、淮南六市以及滁州市定远县、凤阳县、明光市和六安市霍邱县四县(市);皖西大别山革命老区包括六安、安庆两市;皖南国际文化旅游示范区包括安庆、马鞍山、芜湖、铜陵、池州、宣城、黄山七市。

从各经济区域的发展规划看,合肥都市圈主要依托省会城市合肥为中心,带动周边地区发展;合芜蚌国家自主创新示范区主要实施创新驱动发展战略,发展新经济,培育新动能;皖江城市带承接产业转移示范区主要承接东部地区产业转移;皖北承接产业转移集聚区主要为承接沪苏浙等地产业转移;皖西大别山革命老区主要发展现代农业和旅游业;皖南国际文化旅游示范区主要发展皖南旅游经济。

(一)下辖各市经济实力分析

安徽省内各市经济仍呈现为省会城市经济较发达,各地市经济发展较不均衡的发展格局。2022年蚌埠市经济总量规模排序下降一位,亳州市相应上升一位,其余各市经济总量规模排序与上年保持一致,蚌埠市主要受精细化工、食品加工、纺织服装、新型建材等传统产业转型升级压力大的影响,经济运行持续处于低位。从经济总量看,合肥市经济实力仍以较大优势领跑全省,2022年实现地区生产总值1.2万亿元,占全省的26.7%,对全省经济发展引领作用显著;芜湖市和滁州市经济实力依然强劲;阜阳市、安庆市、马鞍山市经济发展水平尚可;其余各地市现阶段经济体量相对有限。2023年上半年度,安徽省各市经济总量序列较2022年保持不变,经济总体表现出恢复性增长。

2022年,安徽省内各市经济仍呈现为省会城市经济较发达,各地市经济发展较不均衡的发展格局。从经济总量看,除蚌埠市和亳州市互换位次外,其余十四个地市经济规模排序均较上年保持一致,值得关注的是,蚌埠市已经连续两年经济规模排序下跌。作为省会城市以及合肥都市圈的龙头城市,合肥市多年来经济体量仍以明显优势居全省各地市首位,2022年合肥市实现地区生产总值1.2万亿元,占全省的26.7%,对全省经济发展引领作用显著。排名次之的芜湖市当年实现地区生产总值4502.1亿元,是省内第二经济大市。滁州市以3610.0亿元的地区生产总值依然位列全省第3位。阜阳市经济实力也保持强劲,2022年地区生产总值为3233.3亿元,仍居全省各地市第4位。安庆市和马鞍山市的经济总量排序依然位列全省第5和6位,2022年地区生产总值分别为2767.5亿元和2521.0亿元。经济总量降序排名末两位的仍是池州市和黄山市,当年实现地区生产总值分别为1078.5亿元和1002.3亿元;其余各市经济发展相对较均衡,经济总量均处于1200亿元至2300亿元之间,其中淮南市经济总量2022年超过1500亿元,而淮北市和铜陵市经济总量未达1500亿元,排名相对靠后。

经济增速方面,2022年安徽省各市经济总量均保持增长,但增幅普遍较上年有所回落。其中安庆市、铜陵市、蚌埠市、淮南市、黄山市和淮北市经济增速低于全国平均水平(3.0%),其余各市经济增速均高于全国平均水平,全省增速均值为3.5%。2022年经济增速排名全省前两位的地级市为滁州市(5.5%)和池州市(5.4%),经济增速分别较上年回落4.4个和4.8个百分点;另有马鞍山市、亳州市、六安市、宣城市和芜湖市的经济增速均超过4.0%,排名依次位列全省第三至七位,但增速均较上年有所回落;阜阳市和宿州市经济增速均为3.9%,合肥市经济增速为3.5%,与全省平均水平(3.5%)持平。经济增速较低的地级市分别为安庆市(2.9%)、铜陵市(2.9%)、蚌埠市(2.0%)、淮南市(2.0%)、黄山市(0.6%)和淮北市(0.2%),上述各市增长水平均低于全省平均水平。蚌埠市作为传统工业城市,近年来主要受精细化工、食品加工、纺织服装、新型建材等传统产业转型升级压力大的影响,经济运行持续处于低位,虽然2022年经济增速转正,但经济增长依然承压,经济增速在全省各地市处于较低水平。

从产业结构看,安徽省大多数地市经济以工业为主导,部分地市经济发展对资源要素依赖度较高,因此近年来全省积极推进产生升级转型、新旧动能持续转换。2022年,安徽省大部分地市呈现了“三二一”的产业布局,产业结构持续优化。其中,合肥市和黄山市服务业占比较高,2022年两市第三产业增加值占地区生产总值的比重分别为60.3%和56.8%,分别高于全省平均水平9.3个和5.8个百分点。除马鞍山市、铜陵市、池州市、宣城市和滁州市外,包括合肥市和黄山市在内的其余十一个地级市均依然呈现“三二一”的产业布局。2022年,滁州市第二产业增加值占比超越铜陵市成为全省第一,占比为50.1%。铜陵市被列为资源枯竭型城市,以铜基新材料、化工、钢铁、建材等为主导产业,第二产业占比全省第二,2022年为49.8%。马鞍山市和宣城市第二产业占比较高,2022年第二产业增加值占地区生产总值的比重分别为49.2%和49.0%。此外,芜湖市、池州市、安庆市、淮北市和淮南市第二产业占比也较高,2022年第二产业增加值占地区生产总值的比重处于40%~48%区间,其中淮北市被列为资源枯竭型城市。农业方面,宿州市、蚌埠市、毫州市、阜阳市、六安市和淮南市、2022年第一产业增加值占比相对较高,分别为15.2%、14.4%、13.6%、13.4%、13.4%和10.3%,其余地市该比值均在10%以内。从各市产业增速来看,安徽省各地市第二产业增速整体均较快,除黄山市、蚌埠市、安庆市和淮北市第三产业增速高于第二产业增速外,其余各市第三产业增速均低于第二产业增速。具体来看,2022年淮北市和黄山市第三产业增加值增速为0.5%和0.3%,居全省末两位;池州市以3.8%的增速居全省首位,滁州市和亳州市次之,第三产业增加值增速分别为3.5%和3.4%,宿州市、安庆市、阜阳市、芜湖市、马鞍山市和合肥市第三产业增加值增速分别为3.2%、3.1%、3.0%、2.7%和2.4%,以上各市第三产业增加值增速均处于全省均值水平(2.2%)以上,其余各地市第三产业增加值增速均未达到均值水平。第二产业方面,2022年滁州市、池州市和六安市增长明显,当年第二产业增加值增速分别为7.7%、7.5%和7.2%;马鞍山市、宣城市、亳州市、芜湖市和合肥市第二产业增加值增速分别为6.6%、6.3%、5.8%、5.3%和5.3%,均超过全省均值水平(5.1%);其余各市增速均未达到全省均值水平,其中淮北市第二产业增加值增速为-1.0%,是唯一负增长的地级市。

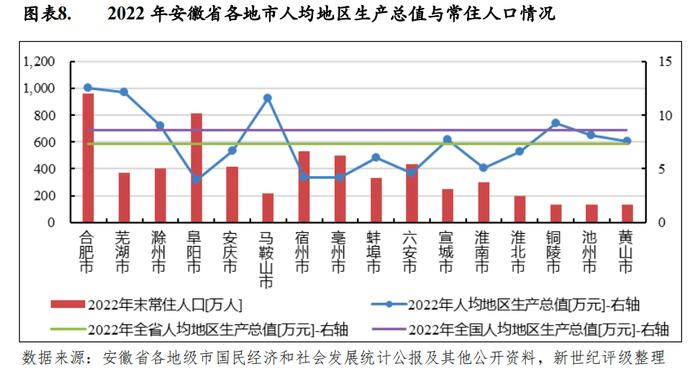

从人均经济指标看,安徽省东部城市和省会城市经济发展水平整体高于中西部城市。2022年位于合肥都市圈的合肥市、芜湖市、马鞍山市、铜陵市和滁州市人均地区生产总值处于较优水平,均超全国平均水平(8.57万元),分别为12.58万元、12.16万元、11.61万元、9.28万元和8.98万元;池州市、宣城市和黄山市人均地区生产总值亦超过全省平均水平(7.36万元),分别为8.11万元、7.69万元和7.55万元。其余各市人均地区生产总值均低于全省平均水平,处于3.9万元至6.7万元之间。其中,人均地区生产总值规模最小的为宿州市和阜阳市,分别为4.19万元和3.96万元,其中阜阳市是仅次于合肥市全省常住人口最多的城市。

从经济发展的驱动力看,投资和消费仍是安徽省内大多数地市经济增长的主要动力,2022年以来受超预期因素冲击投资和消费增速明显回落;进出口对各市经济驱动作用分化较为明显、进出口规模总体持续保持增长。

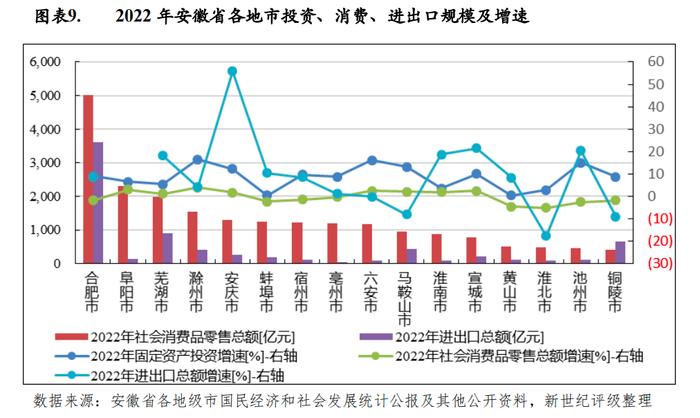

固定资产投资方面,2022年安徽省各地市均呈现增长,但大部分地市增幅回落明显。当年,蚌埠市、亳州市、合肥市和滁州市是增速扩大的城市,投资增速分别较上年提高20.9个、7.8个、5.6个和0.1个百分点,同比增速为0.5%、8.8%、9.1%和16.5%。其余地市投资增幅均较上年有所回落,其中芜湖市、淮南市和黄山市投资增速下降明显,同比分别收窄10.3个、9.0个和8.6个百分点;其余包括阜阳市、淮北市、宣城市、宿州市、马鞍山市、铜陵市、六安市、安庆市和池州市在内的九个城市2022年固定资产投资增速分别较上年收窄7.1个、6.8个、6.4个、6.2个、6.0个、3.6个、3.5个、1.4个和1.1百分点。

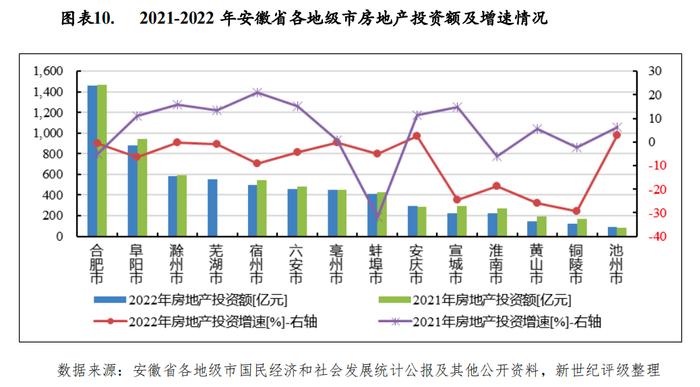

房地产投资[4]方面,2022年,除安庆市和池州市房地产投资额较上年小幅增长外,其余地市房地产投资额较上年均有所下降。具体来看,2022年合肥市房地产投资规模依然显著领先于其他地级市,为1457.1亿元,但投资规模较上年下降0.6%,不过降幅较上年收窄了4.6个百分点。阜阳市、滁州市和芜湖市房地产投资规模分别为883.8亿元、586.9亿元和549.4亿元,位列省内第二至四位,同比降幅分别为6.5%、0.1%和1.0%。其余各市房地产投资规模在500亿元以下,其中宿州市、六安市、亳州市和蚌埠市2022年房地产投资规模在400亿元至500亿元区间,安庆市、宣城市和淮南市则位于200亿元至300亿元区间,黄山市和铜陵市房地产投资规模分别为143.20亿元和118.40亿元,而池州市房地产投资规模依然较小,为88.7亿元,处于省内末位。

消费方面,2022年安徽省各地级市社会消费品零售总额呈现差异化发展,但大分地市增速较上年均有不同程度的收窄。具体来看,2022年合肥市、阜阳市和芜湖市的社会消费品零售总额位居规模前三,分别为5021.6亿元、2296.5亿元和1995.1亿元,合肥市依然处于绝对领先地位,其中合肥市较上年下降1.8%,阜阳市和芜湖市则分别较上年增长3.0%和1.1%;淮北市、池州市和铜陵市居规模末三位,分别为494.9亿元、465.6亿元和403.0亿元。2022年,滁州市以社会消费品零售总额增速4.0%位列全省第一位,而淮北市以降幅5.1%排名最末,其中社会消费品零售总额出现下降的地级市还包括亳州市、宿州市、合肥市、铜陵市、蚌埠市、池州市和黄山市。

外贸方面,安徽省下辖各市进出口总额差异显著,依托区位优势,合肥市对外贸易较便利,进出口总额相对较大,2022年进出口总额为3611.0亿元,居全省第一,占当年安徽省进出口总额的比重的48.0%;其余城市中芜湖市和铜陵市以915.4亿元和662.5亿元进出口总额分列省内第2和3位。马鞍山市和滁州市排名次之,当年进出口总额分别为448.6亿元和421.1亿元。其余地市进出口总额均低于300亿元,其中淮北、淮南和亳州三市进出口总额均低于100亿元,毫州市以43.7亿元的规模排名全省末位。从增速看[5],2022年除毫州市和安庆市进出口总额增速较上年有所提高外,其余各地市进出口总额增速呈现不同程度的收窄。其中六安市、马鞍山市、铜陵市和淮北市进出口总额呈现负增长,降幅分别为0.1%、8.0%、8.9%和17.7%;其他地市进出口总额增速均呈现增长,安庆市、宣城市和池州市进出口总额同比增速分别为55.9%、21.5%和20.4%,增速居全省前三位。其余地市增速在20%以内。

2023年上半年度,安徽省各市经济总量序列较上年保持不变;经济总体表现出恢复性增长,各市经济增速均值为6.1%。其中,池州市、滁州市和亳州市地区生产总值同比增速分别为7.9%、7.6%和7.3%,增速处于第一梯队;宣城市、六安市和黄山市地区生产总值同比增速略高于全省同期平均水平,分别为6.7%、6.6%和6.6%;合肥市增速与全省平均水平持平,为6.1%;其余各市当期经济增速均低于全省同期平均水平,位于4.1%至5.8%区间。

(二)下辖各市财政实力分析

1.下辖各市一般公共预算分析

2022年安徽省各市一般公共预算收入质量总体欠佳,加之受超预期因素冲击以及执行留抵退税政策等影响,大部分地市财政收支平衡压力加大。与经济发展水平相匹配,省会城市合肥市、芜湖市和滁州市在一般公共预算收入规模上仍具备领先优势,但增速有一定回落;经济体量相对较小的淮北市、黄山市和池州市一般公共预算收入规模则在安徽省内排名垫后。2023年前三季度,安徽省各市一般公共预算收入序列有些许变动,但合肥市依然有显著的规模优势,芜湖市和滁州市依然位列省内第二和三位。

2022年安徽省各市一般公共预算收入排序较上年主要变动为宣城市超越阜阳市,位次前进1位至全省第5位,而阜阳市则下滑至全省第6位;安庆市超越蚌埠市,位次前进1位至全省第7位,而蚌埠市则下滑至全省第8位;六安市超越宿州市,位次前进1位至全省第9位,而宿州市则下滑至全省第10位;其余地市当年一般公共预算收入排序较2021年保持一致。合肥市、芜湖市和滁州市一般公共预算收入仍列全省前三位,其中合肥市仍居绝对领先地位。当年上述三市一般公共预算收入分别为909.3亿元、388.6亿元和277.9亿元,三者合计占全省一般公共预算收入的43.9%。马鞍山市当年完成一般公共预算收入204.9亿元,继续位列全省第4。排名次之的为宣城市、阜阳市、安庆市和蚌埠市,2022年分别完成一般公共预算收入188.5亿元、184.8亿元、174.9亿元和174.0亿元。经济体量相对较小的淮北市、黄山市和池州市一般公共预算收入规模也在安徽省内排名垫后,分别为97.0亿元、90.7亿元和83.1亿元;其余各市一般公共预算收入规模均处于100亿元至162亿元区间。

从一般公共预算增速[6]来看,2022年安徽省各地级市中除阜阳市一般公共预算收入出现下滑外,其余各市一般公共预算收入均较2021年有所增长,但大部分地市增幅有所收窄。2022年安庆市、池州市、铜陵市和滁州市分别以12.0%、11.9%、11.0%和10.7%的增速位列省内前四位;淮南市、淮北市、六安市、合肥市和芜湖市2022年一般公共预算收入处于中速增长区间,增速位于7.5%至10.0%区间;其余各市2022年一般公共预算收入增速相对较低,未达6%,其中黄山市以2.7%的增速排名正增长地级市中最末位。而阜阳市2022年一般公共预算收入出现下滑,降幅为2.5%。

从一般公共预算收入构成看[7],安徽省下辖各地市财政收入质量总体欠佳,2022年除淮北市、合肥市、铜陵市和安庆市税收收入占一般公共预算收入的比重(简称“税收比率”)高于70%外,其余各市税收比率均未超过70%,除淮北市和宣城市税收比率较上年有所提升外,其余各市税收比率均有不同幅度的下降。具体来看,淮北市以76.8%的水平位列第1,税收比率较2021年提升3.3个百分点;合肥市、铜陵市和安庆市税收比率分别较2021年下降1.9个、2.6个和0.9个百分点,以73.8%、73.0%和72.6%的水平分列第2至4位;阜阳市、马鞍山市、六安市、宣城市、池州市、淮南市、亳州市和宿州市分列第5至12位,税收比率位于60%至70%之间,除宣城外,其余各市税收比率均较上年有所下降;滁州市税收比率为53.5%,较上年下降5.4个百分点,位列第13位。

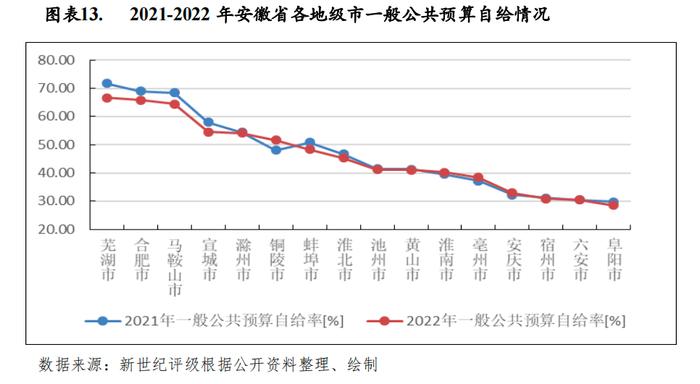

从一般公共预算收入对一般公共预算支出的覆盖程度看,2022年安徽省下辖各市一般公共预算自给能力差异仍较大,但大部分地市财政收支平衡压力均有不同程度的上升。其中芜湖市、马鞍山市、宣城市和合肥市自给率下降最为显著,一般公共预算自给率分别较上年下降5.1个、3.9个、3.4个和3.1个百分点,蚌埠市、淮北市和阜阳市该比率降幅也超1.0个百分点,黄山市、宿州市、滁州市和池州市该比率降幅位于1个百分点之内;其余各市该比率较上年有一定上升。具体来看,芜湖市、合肥市和马鞍山市2022年一般公共预算自给率均超过60%,分别为66.7%、65.9%和64.5%,财政自给能力尚可;宣城市、滁州市和铜陵市一般公共预算自给率分别为54.6%、54.1%和51.7%;其余各市一般公共预算自给率均低于50%,收入对支出覆盖程度欠佳,主要依靠上级补助收入等弥补,其中安庆市、宿州市、六安市和阜阳市一般公共预算自给率排名省内末四位,分别为32.9%、30.9%、30.5%和28.6%。

2023年前三季度,安徽省各市一般公共预算收入序列主要变动为阜阳市和宣城市,六安市和蚌埠市,亳州市和宿州市,池州市和黄山市互换位次;其余地市当期一般公共预算收入排名较2022年保持一致。2023年前三季度,合肥市一般公共预算收入为728.6亿元,继续保持领先地位,芜湖市和滁州市当期一般公共预算收入分别为298.3亿元和229.5亿元,排名第2和第3位;池州市和黄山市规模最小,分别为75.5亿元和64.2亿元,其余各市当期一般公共预算收入处于80亿元至160亿元区间。从增长情况看,2023年前三季度安徽省大多地市一般公共预算收入同比均有一定增长,其中池州市实现两位数增长,同比增速为13.5%,增速位列全省第一;淮南市和安庆市同比增速分别为9.9%和8.8%,其余正增长的地级市增速在6%以内;而马鞍山市和黄山市为负增长,降幅分别为1.1%和2.7%。

2.下辖各市政府性基金预算分析[8]

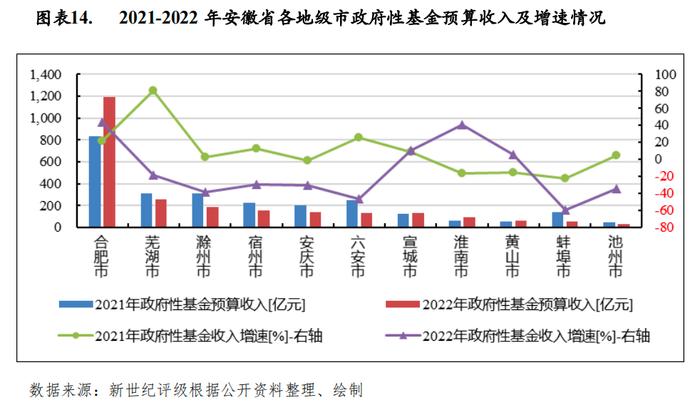

2022年安徽省内大部分地市政府性基金预算收入呈现不同幅度的下滑,对各市财力的贡献度有所降低。其中合肥市、芜湖市、滁州市和宿州市当年政府性基金预算收入规模位列前四位,但仅有合肥市政府性基金预算收入较上年有所增长,其余三个地市则呈现明显的下滑;安庆市和六安市规模次之,同比均有不同幅度的下滑;淮南市、黄山市、蚌埠市、淮北市和池州市规模较小,其中淮南市增长明显,黄山市小幅增长,蚌埠市和池州市则有较大幅度的回落。2023年前三季度,除蚌埠市和安庆市外,安徽省其余各地市土地出让总价较上年同期下降较为明显,后续政府性基金预算收入或呈现收缩。

2022年,马鞍山、阜阳、亳州和铜陵四市尚未披露全市口径政府性基金预算收入数据,从已获知数据的十二个地市情况来看,大部分地市政府性基金预算收入有不同幅度的下降,对财力的贡献度有所降低。从绝对规模看,2022年合肥市依然以1192.1亿元的规模优势位列全省第1,芜湖市、滁州市和宿州市分别以254.3亿元、188.2亿元和158.2亿元的规模位列第2至4位,除合肥市政府性基金预算收入较上年有明显增长外,其余三个地市政府性基金预算收入均较上年明显下滑,其中合肥市较上年增长43.2%,是增幅最大的地级市;安庆市、六安市和宣城市2022年政府性基金预算收入分别为139.5亿元、134.0亿元和133.9亿元,其中安庆市和六安市分别较上年下降30.3%和46.8%,宣城市较上年增长10.8%;淮南市、黄山市、蚌埠市、淮北市和池州市规模较小,2022年分别为90.9亿元、59.0亿元、55.3亿元、47.7亿元和31.5亿元,其中淮南市政府性基金预算收入较上年增长40.8%,黄山市则小幅增长,蚌埠市和池州市则有较大幅度的下降。从相对规模看,以政府性基金预算收入与一般公共预算收入的比率为参考指标,2022年仅合肥市和宿州市该比率超过100%,其余各市该比率处于100%以内;合肥市该比率为130.9%,宿州市为101.8%,蚌埠市该比率最低,2022年为31.8%。

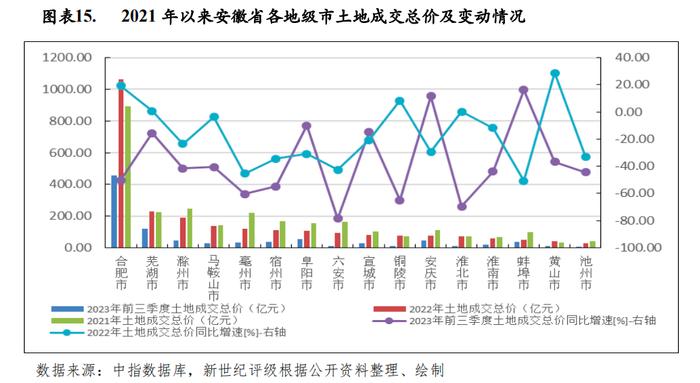

2023年前三季度,安徽省大部分地级市政府性基金预算收入数据未完全披露。根据中指数据,2023年前三季度,安徽省大部分地市土地成交总价较上年同期明显下降,预计对政府性基金预算收入有一定的削弱作用。具体来看,除蚌埠市和安庆市土地成交总价较上年同期实现增长外,其余各地市均出现了下降。其中蚌埠市土地成交总价较上年同期增长16.2%至38.1亿元,安庆市当期土地成交总价较上年同期增长11.8%至47.6亿元,但上述两市土地成交规模依然有限。从土地成交总价下滑的各市情况来看,合肥市、宿州市、毫州市、铜陵市、淮北市和六安市的降幅均超过50%,其余各市降幅也都处于10%至45%区间。具体来看,当期合肥市土地成交总额为455.9亿元,同比下降50.2%,仍是省内成交额最大的城市;芜湖市为119.3亿元,同比下降15.6%,规模位列第2;阜阳市、安庆市和滁州市土地成交总额相近,规模分别为55.7亿元、47.6亿元和45.5亿元,其中安庆市同比增长11.8%,而阜阳市和滁州市则分别同比下降10.1%和41.7%;蚌埠市、宿州市和亳州市土地成交总额分列第6至8位,分别为38.1亿元、37.2亿元和30.7亿元,其中蚌埠市同比增长16.2%,而宿州市和亳州市则同比下降54.8%和60.5%;其余各市土地成交规模不超过30亿元,马鞍山市、宣城市、淮南市、铜陵市和六安市分列第9至13位;黄山市、淮北市和池州市土地成交总额分别为9.6亿元、9.2亿元和5.5亿元,规模依然位列全省末三位。

三、安徽省及下辖各市债务状况分析

(一)安徽省债务状况分析

安徽省市政建设、交通基础设施、社会事业和棚户区改造等方面的投入较大,近年政府债务规模持续扩张,但增速控制合理,债务余额距财政部下达的债务限额尚有一定空间,且考虑到较雄厚的产业基础及财政实力,全省政府债务风险整体可控。

由于市政建设、交通基础设施、棚户区改造和农林水务等方面的投入,安徽省形成了较大规模的政府债务,2022年安徽省政府债务保持扩张态势,但增速尚控制在合理水平。截至2022年末,全省政府债务余额13304.1亿元,较2021年末增加1727.8亿元,低于政府债务限额14371.0亿元。从规模上看,与经济发展水平基本相适应,安徽省政府债务余额规模居全国第10位,位次较上年上升1位。从债务负担看,以政府债务余额与当年一般公共预算收入的比率看,2022年末安徽省该比率为3.7倍,位居全国该指标降序排列第19位。

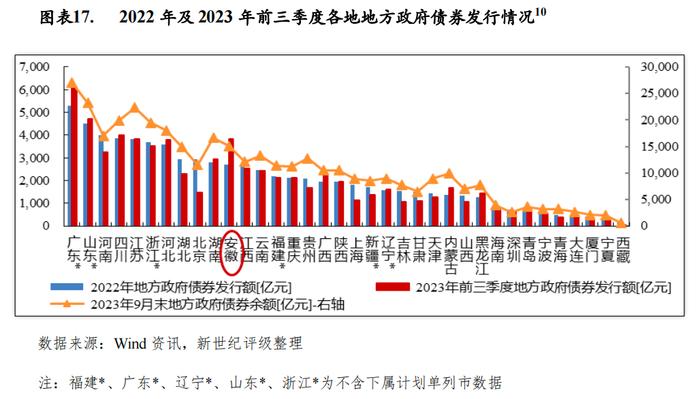

2022年安徽省发行地方政府债券2694.5亿元,发行额居全国各省市第11位,其中新增债券1832.5亿元、再融资债券86.9亿元。2023年前三季度,安徽省发行地方政府债券3836.1亿元,发行额居全国第4位,其中新增债券1842.7亿元,再融资债券1993.4亿元。截至2023年9月末,安徽省地方政府债券余额为15123.9亿元,居全国第9位。

(二)下辖各市债务状况分析

2022年安徽省各地市政府债务均呈现增长态势,但债务余额均在限额以内,其中合肥市、淮南市和铜陵市未使用债务限额比例相对较高。以2022年末政府债务余额与当年一般公共预算收入的比率看,安徽省各市政府债务偿付压力整体较大,其中阜阳市、六安市和毫州市债务偿付压力相对较大。

从政府债务规模看,2022年末合肥市、阜阳市和滁州市政府债务余额超千亿元,是全省政府债务余额超千亿的三个地级市,其中年末政府债务余额分别为1902.7亿元、1384.8亿元和1059.3亿元。芜湖市政府债务规模也较大,年末为996.1亿元,位列第4位;六安市年末政府债务余额为954.6亿元,位列第5位;亳州市、安庆市、宿州市、马鞍山市、蚌埠市和宣城市政府债务规模处于600亿元至840亿元之间;其余地市政府债务规模均未超450亿元,其中淮北市政府债务规模最少,为257.0亿元。从政府债务变动情况看,2022年末省内大部分地市政府债务余额较上年末呈现两位数增长,其中合肥市、滁州市和淮北市增幅较为突出,分别为26.7%、21.9%和21.8%,黄山市、宿州市、亳州市和六安市也保持了较快的增长,增速分别为16.9%、16.4%、15.5%和15.1%;其余地市政府债务增幅处于6%至13%之间,其中阜阳市2022年末政府债务余额同比增长6.9%,增速位列全省末位。从政府债务限额管理情况来看,各市2022年末政府债务余额均低于债务限额,其中合肥市、淮南市和铜陵市未使用的债务限额占全部债务限额的比例较高,分别为13.3%、12.8%和12.4%;池州市和亳州市该比率也较高,分别为7.8%和7.2%;其余地市该比例处于3%至7%区间。

从政府债务负担情况看,以2022年末各市政府债务余额与当年各市一般公共预算收入的比率进行比较,各市该比率均超过200%,政府债务偿付压力较大;合肥市2022年末政府债务余额与当年一般公共预算收入的比率为209.3%,政府债务偿付压力尚可。阜阳市、六安市和毫州市政府债务偿付压力最大,2022年末政府债务余额与当年一般公共预算收入的比率分别为749.3%、592.0%和566.1%;宿州市和安庆市次之,2022年末该比率分别为498.5%和445.0%;黄山市、滁州市、池州市、铜陵市、蚌埠市、淮南市、马鞍山市和宣城市该比率位于300%至410%区间,而芜湖市和淮北市该比率分别为256.3%和264.9%。总体看,安徽省各地市政府债务负担较重。

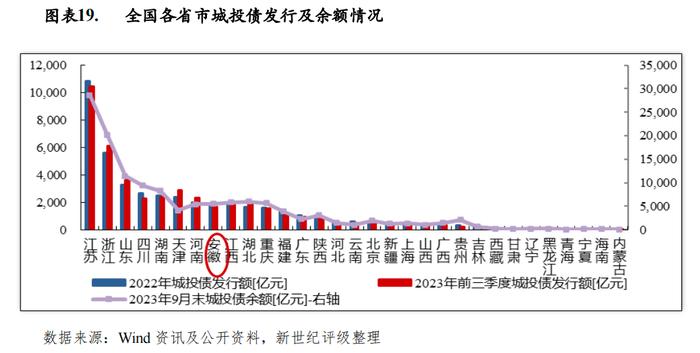

2022年以来安徽省城投债发行规模及城投企业带息债务均扩张较快,各地级市城投平台在债券发行领域较为活跃,尤以合肥、阜阳、宣城、亳州和滁州等地为代表。包括债券在内,各地级市平台带息债务情况存在较明显的分化,其中淮北、亳州、阜阳等地的平台债务负担相对较重。

2022年以来安徽省城投债发行规模继续保持较快增长,存量城投债余额继续位居全国中上游水平。截至2023年9月末,全省城投债余额为5531.7亿元,居全国各省市第9位。其中,2022年及2023年前三季度全省城投债发行额分别为1937.8亿元和1683.3亿元,发行活跃程度高,在全国各省市发行规模降序排列分别位列第8位和第10位。

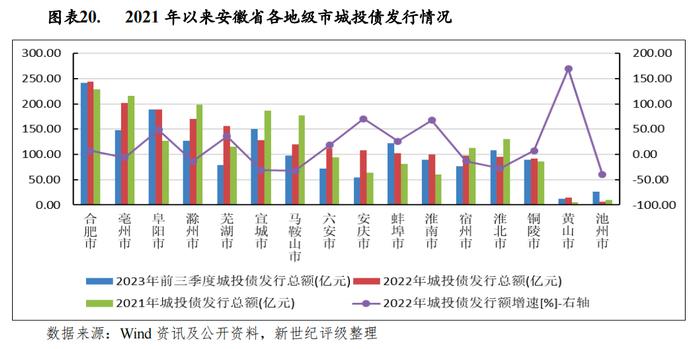

从各地级市情况看,2022年城投债发行节奏差异化明显,包括宣城、马鞍山、淮北、滁州、宿州、亳州和池州在内的7个城市当年城投债发行额较2021年有所下滑,其余地市发行额均有不同幅度的增长。具体来看,合肥市和毫州市依然是城投债发行额最大的两个地市,当年发行额分别为244.5亿元和201.8亿元,其中合肥市同比增长7.0%,而亳州市同比下降6.3%,规模分列全省第1和第2;阜阳市、滁州市和芜湖市2022年发行额分别为189.5亿元、170.7亿元和156.1亿元,规模列全省第3至5位,其中阜阳市和芜湖市分别同比增长48.9%和36.1%,而滁州市则同比下降14.0%;宣城市2022年城投债发行规模同比下降31.4%至127.7亿元,规模位列全省第6位;其余各市城投债发行额均未超过120亿元,其中黄山市和池州市发行规模最少,分别为15.1亿元和6.0亿元。2023年前三季度,省内各地市城投债发行额呈现明显的差异。规模排名前三的地级市分别为合肥市、阜阳市和宣城市,当期城投债发行额分别为242.1亿元、188.7亿元和150.2亿元;亳州市、滁州市、蚌埠市和淮北市当期发行额分别为148.0亿元、127.0亿元、122.1亿元和108.0亿元,排名省内第4至7位;马鞍山市、铜陵市、淮南市、芜湖市、宿州市、六安市和安庆市发行额依次排名位列省内第8至14位,发行规模位于50亿元至100亿元区间;黄山和池州两市城投债发行规模依然较小,当期发行额分别为12.2亿元和26.6亿元。

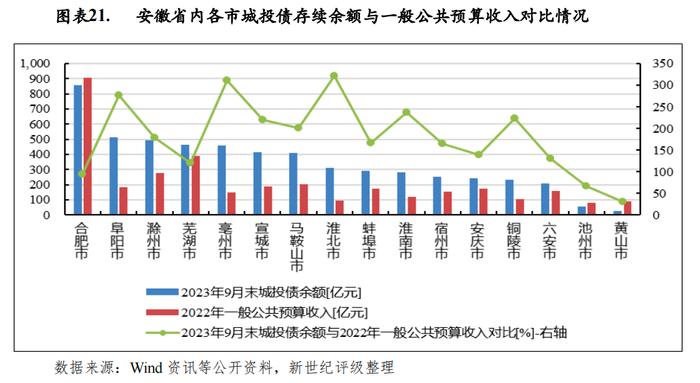

从安徽省各市存续城投债情况来看,城投债发行主体主要集中在经济实力较强或投资需求较大的城市。具体来看,截至2023年9月末,合肥市和阜阳市城投债存续余额分别为858.5亿元和512.7亿元,规模位列各市第1和第2位;滁州市、芜湖市、亳州市、宣城市和马鞍山市分别以495.3亿元、465.7亿元、461.0亿元、414.9亿元和411.2亿元的规模位列第3至7位;淮北、蚌埠、淮南、宿州、安庆、铜陵和六安七市该余额位于200亿元至320亿元区间,分列第8至14位;池州市和黄山市2023年9月末城投债余额分别为55.8亿元和27.5亿元,是规模最少的两个地级市。

以城投债存续余额与各市一般公共预算收入规模相对比,安徽省大部分城市城投债偿付压力相对较大。除合肥、池州和黄山三市2023年9月末城投债存续余额未超过2022年一般公共预算收入外,其余各市2023年9月末城投债余额均已超越2022年一般公共预算收入。其中淮北市、亳州市和阜阳市城投债偿付压力最大,2023年9月末城投债余额分别是当地2022年一般公共预算收入的3.2倍、3.1倍和2.8倍,淮南、铜陵、宣城和马鞍山四市该比率在2倍以上,分别为2.4倍、2.2倍、2.2倍和2.0倍;其余各市该比率位于1.1倍至1.8倍区间。

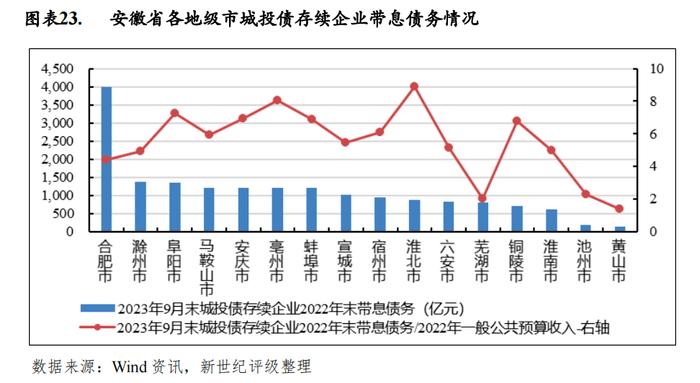

从安徽省城投平台带息债务情况来看,截至2022年末,安徽省城投平台带息债务[11]合计17579.5亿元,在全国31个省市规模降序排名中居第7位,比上年提升了3位。2022年末安徽省城投平台带息债务是当年全省一般公共预算收入的4.9倍,该指标处于全国中游水平,位列31个省市降序排列第11位。

从各地级市看,安徽省城投平台带息债务主要分布于合肥市、滁州市、阜阳市、马鞍山市、安庆市、亳州市和蚌埠市,以上七市的城投平台2022年末带息债务占比分别为22.7%、7.7%、7.6%、6.9%、6.9%、6.8%和6.8%,其余地级市占比在6%以下。淮北市和亳州市的城投平台带息债务负担最重,2022年末城投平台带息债务分别为861.8亿元和1195.6亿元,是当年各市一般公共预算收入的8.9倍和8.1倍,是当年末政府债务余额的3.4倍和1.4倍;阜阳市、安庆市、蚌埠市、铜陵市和宿州市城投平台带息债务负担也较重,2022年末城投平台带息债务与当年一般公共预算收入的比率分别为7.3倍、6.9倍、6.9倍、6.8倍和6.1倍,位列全省第3至7位,2022年末城投平台带息债务分别是当年末政府债务余额的1.0倍、1.6倍、1.9倍、1.8倍和1.2倍;黄山市城投带息债务负担相对较轻,2022年末城投平台带息债务与当年一般公共预算收入的比率为1.4倍。

[1]此处财政收入=一般公共预算收入+一般公共预算补助收入+政府性基金预算收入+政府性基金预算补助收入。

[2]刚性支出为包括一般公共服务、教育、社会保障和就业、医疗卫生及公共安全支出。

[3]一般公共预算自给率=一般公共预算收入/一般公共预算支出*100%。

[4] 由于马鞍山市和淮北市未披露2021年和2022年房地产投资额,所涉及分析不含上述两市。

[5]由于阜阳市未披露2021年和2022年进出口总额增速,所涉及相关分析不含阜阳市。

[6] 该部分内容中2021年及2022年一般公共预算收入增速以当年及上年一般公共预算收入绝对数计算而得,政府性基金预算收入增速同。

[7] 芜湖、黄山、蚌埠市2021年及2022年税收收入数据未能从公开渠道获得,因此在该部分分析中,所涉数据对比及排序为在已获数据的样本中的比较。

[8] 马鞍山、阜阳、淮北、亳州和铜陵五市2022年或2021年全市口径政府性基金收入数据未能从公开渠道获得,因此在该部分分析中,所涉数据对比及排序为在已获数据的样本中的比较。

[9] 图中计划单列市单独列示,相关省份的地方政府债务余额与一般公共预算收入已作相应扣除。

[10]图中计划单列市单独列示,相关省份的地方政府债务余额与一般公共预算收入已作相应扣除。

[11] 样本口径为2022年9月末城投债存续企业,含省级平台。

作者:新世纪评级公共融资部