【兴证固收.转债】转债常用基础策略的参与姿势——转债组合策略系列1

1、低价策略更稳健,低溢价策略更具弹性(排序型)

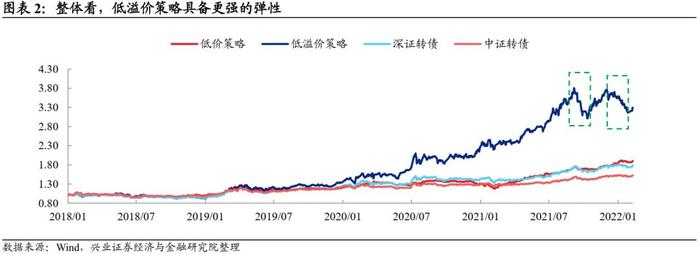

绩效表现方面,低溢价策略更具弹性,但低价策略的波动更小。低溢价策略持仓所属行业更具备成长性和关注度,因此长期更具弹性,有显著超额收益;而低价策略相对来说波动更小,但长期相对深证转债指数的优势并不明显。

适用环境来看,牛市的初期和末期低价策略更优,估值全面抬升时期低溢价策略更具弹性。牛市的初期往往低价转债提前反应,牛市的末端往往低价转债更有动力继续抬升,高价转债估值可能面临较大压缩风险,此时低价策略相对低溢价策略更占优。

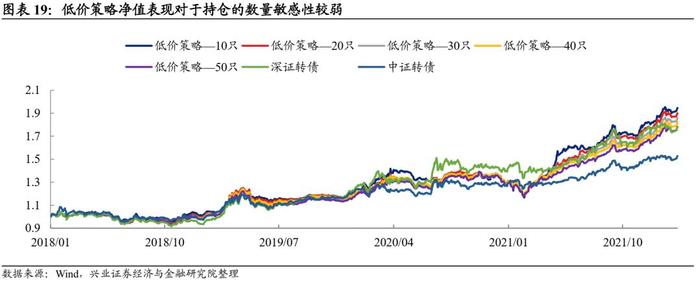

持仓数量看,低价策略对于持仓数量的敏感度较低,低溢价策略持仓20只及以下更优。低价策略的表现在持仓数量10-50只范围内差异较低;低溢价策略在持仓30-50只的范围内差异较小,但持仓10-20只收益更优。

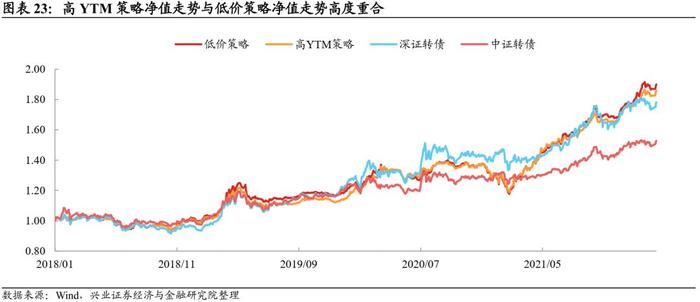

2、高YTM策略与低价策略高度重合(排序型)

低价策略与高YTM策略高度重合。理论上,纯债的价格与YTM成反比,往往YTM越高,转债价格越低。实际回测方面,低价策略与高YTM策略持仓重合度普遍60%以上。虽然由于剩余期限和利息不同,高YTM策略和低价策略也存在差异,但差异并不显著,某种程度上二者可以视为一种策略。

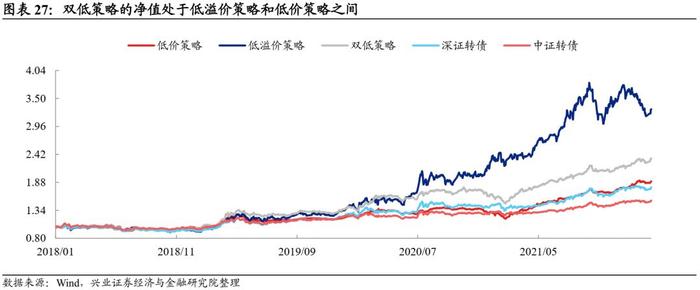

3、双低策略相对低价策略更具优势(排序型)

相对低价策略,双低策略更具弹性的同时稳健性也不弱。双低策略是低价和低溢价率的合成,其收益表现相对低价策略弹性增强,持仓所属行业也更具成长性;相对低溢价策略最大回撤及波动性有所减弱,策略表现更稳健。

持仓数量上,双低策略持仓20只更具有相对优势。双低策略在持仓30-50的范围内收益差异较小,但20只整体表现更优。

4、溢价率限制5%以下低溢价策略更具优势(参数型)

转股溢价率上限5%的低溢价策略更具备弹性和稳定性。测试不同溢价率限制下的低溢价策略,策略之间有一定的差异,其中溢价率限制在5%以下具有更强的表现,但多期的持仓数量不满足20只,且持仓的价格均值处于126元左右,溢价率平均0.97%,需要注意相应转债的赎回风险。

风险提示:本报告研究是历史数据的测算结果,若市场环境发生显著变化,存在失效的风险,实际交易中谨慎参考。

在不同的市场环境下,低价策略和低溢价策略之间存在着一定的差异。例如,近期市场波动较大,常用策略中低价策略表现相对稳定,低溢价策略表现相对较弱,在这种情况下若采用低价策略则更具优势。因此对于这些策略的具体适用环境以及策略的优劣有清晰的认识有助于更好的获取收益。本篇报告主要对低价策略、低溢价策略、双低策略以及高YTM策略这些常用基础策略进行对比分析,通过回测历史表现探讨各个策略的特征。

1

策略的构建细节

策略测试的起始时间自2018年之后。考虑到2018年之前的转债样本较少,因此本文的测试时间取自2018年1月1日之后。

策略测试需剔除部分干扰样本。考虑到转债的可交易性和稳健性,需要将部分转债剔除样本范围,剔除的标准为:

(1)剔除剩余规模小于2亿的转债;

(2)剔除正股停牌、ST、ST*、PT等的转债;

(3)剔除具有高赎回风险的转债(《可转债赎回的风险与收益讨论》)

策略的调仓周期为月度调仓。每月底最后一天收盘后确定相关策略的下一期持仓,下月第一天以收盘价进行调仓。

策略的交易费用选择双边千一。

策略每期的持仓数量可以分为两种方式:

(1)每期持仓数量固定:若转债的数量大于40只,则低价策略选择价格最低的20只转债,低溢价率策略选择溢价率最低的20只转债,双低策略选择价格和溢价率等权合成的最低的20只转债,高YTM策略选择YTM最高的20只转债;否则,每种策略选择转债总数的一半。后续这种类型的策略统称为排序型。

(2)每期持仓数量不固定:低价策略选择价格低于X元的转债,且持仓数量最多不超过20只;低溢价率策略选择溢价率低于Y的转债,且持仓数量最多不超过20只。后续这种类型的策略统称为参数型。

2

更具稳定性的低价策略,更具弹性的低溢价策略(排序型)

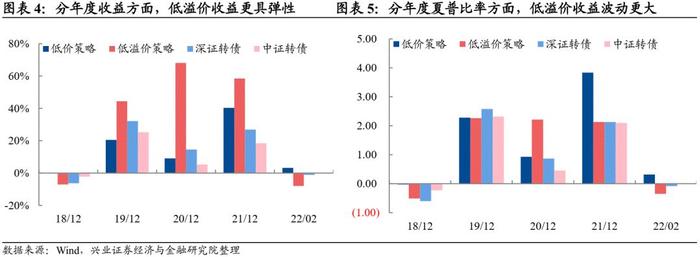

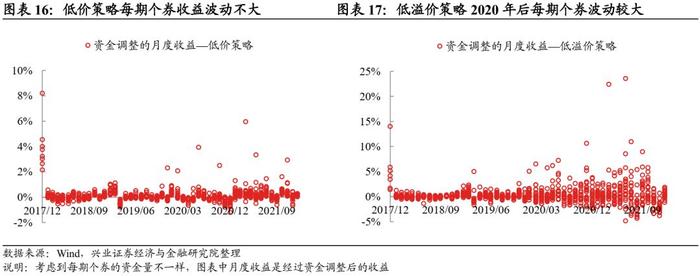

收益表现来看,低溢价策略更具弹性,但低价策略的波动更小。从历史净值走势来看,低价策略长期相对深证转债指数的优势并不显著,而低溢价策略长期能够有显著超额收益,但低溢价策略的波动更大。这是因为低溢价往往意味着前期正股走势更强劲,这些样本更多是当前市场的热门,具有更强的动量效应,因此弹性更强。

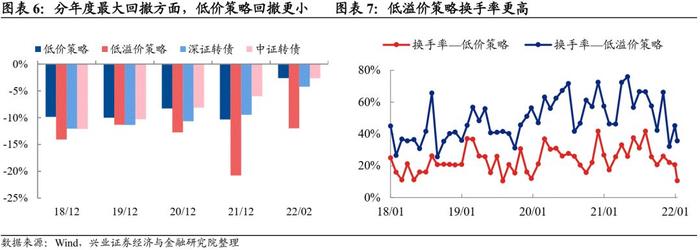

换手率方面,相对低价策略,低溢价策略的月度换手率更高。低溢价月度换手率平均为49.27%,低价策略月度换手率平均为23.62%。

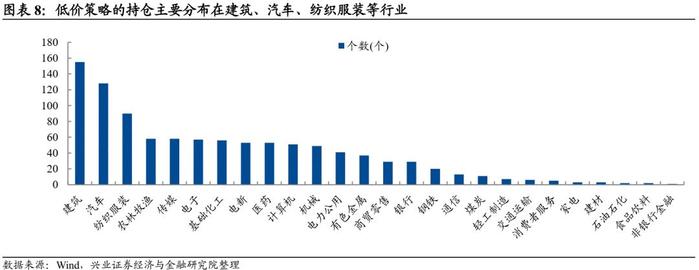

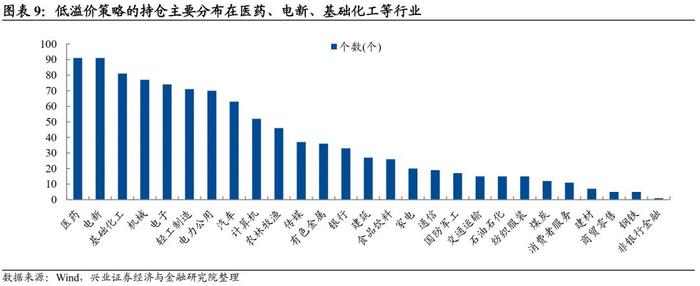

行业分布来看,低溢价选取的个券行业分布上更具成长属性。低价策略的持仓主要分布在建筑、汽车、纺织服装等行业,且这些行业相对其他行业的个数差异显著;低溢价策略的持仓主要分布在医药、电新、基础化工等行业,行业成长性更强,几乎都是近年来的热门行业,且各个行业的分布更为均匀。

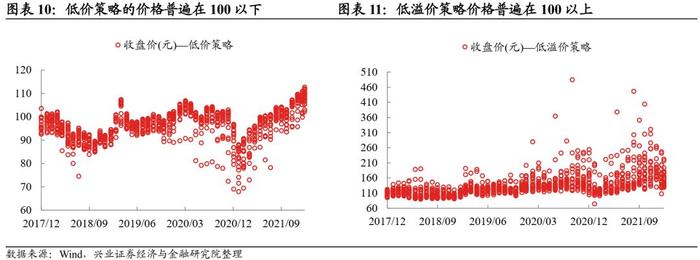

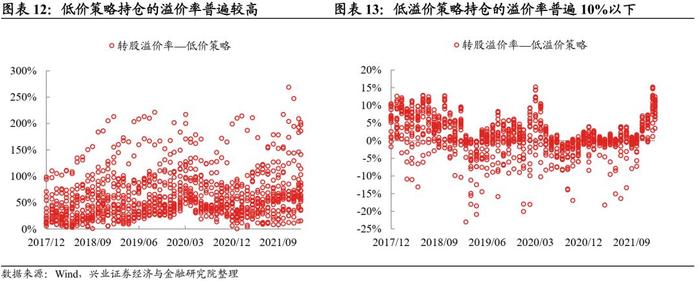

低价策略与低溢价策略的价格和溢价分布差异较大。从持仓价格分布来看,低价策略价格普遍100以下,低溢价策略价格普遍100以上;从持仓的溢价率分布来看,低价策略的转股溢价率普遍处于高位,甚至有许多达到50%以上;低溢价策略的溢价普遍10%以下。

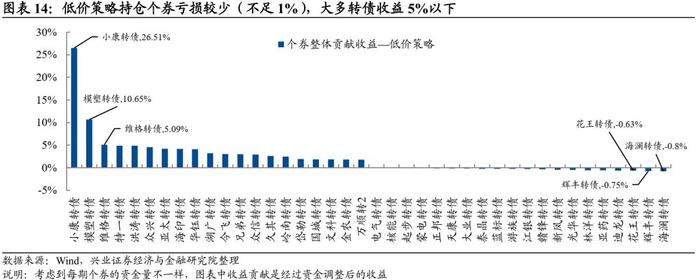

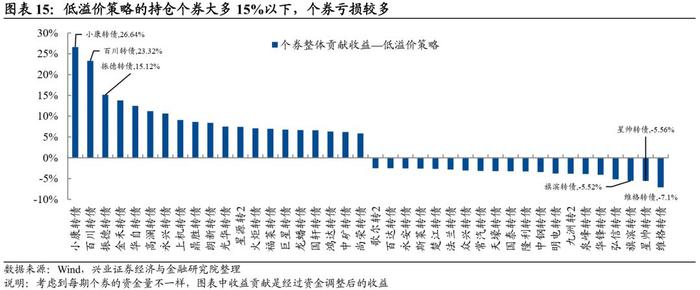

低价策略个券的最大亏损较小,低溢价策略个券正向收益更高。从历史持仓个券的收益贡献角度分析,低价策略的个券收益贡献大多5%以下,最大亏损个券是海澜转债(-0.8%),亏损较小;低溢价策略的个券收益贡献大多15%以下,但个券的亏损也较大,维格转债的整体亏损达到7.1%,星帅转债的整体亏损达到5.56%。

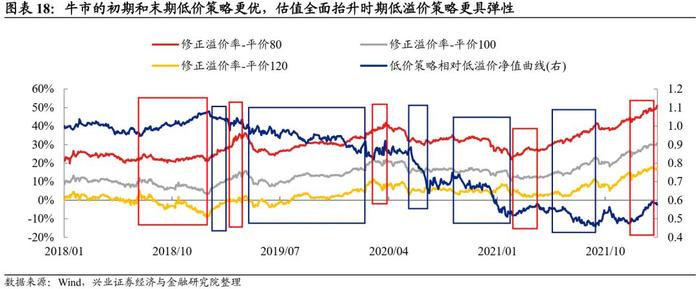

牛市的初期和末期低价策略更优,估值全面抬升时期低溢价策略更具弹性。从估值角度,当各个平价市场估值均提升,低溢价转债由于更具市场关注度,因此表现更优,例如2019年7月至2020年2月底、2021年5月至2021年8月底。牛市的初期往往低价转债的估值提前反应,例如2018年底、2021年2月至4月低价估值缓慢抬升,但高价估值仍经历了一波估值压缩,此时低价策略更具优势。此外,牛市的末端往往低价转债估值更有动力继续抬升,高价转债波动更大,估值可能面临较大压缩风险,此时低价策略相对低溢价更占优,例如2019年3月至4月、2020年3月至4月。

低价策略对于持仓数量的敏感性较低,低溢价策略持仓20只及以下更优。对比分析不同持仓数量下低价策略和低溢价策略的表现,低价策略的表现对于持仓数量的敏感性较低;低溢价策略在持仓30只-50只的范围内收益差异较小,但持仓10只和20只收益显著更优。

3

低价策略与高YTM策略高度重合(排序型)

低价策略与高YTM策略高度重合。低价策略与高YTM策略的净值曲线高度重合,从持仓方面看持仓重合度普遍在60%以上。这是因为纯债的价格与YTM成反比,往往YTM越高,转债价格越低,虽然由于剩余期限和利息不同,高YTM策略和低价策略也存在一定的差异,但差异并不显著,某种程度上二者可以视为一种策略。

4

双低策略相对低价策略更具优势(排序型)

收益表现来看,双低策略处于低价和低溢价策略之间。双低策略即转债的价格横截面分位数和溢价率的横截面分位数等权之和最小的20只转债。相比低价策略,双低策略更具有弹性,能够跑赢基准指数;相比低溢价策略,双低策略波动更小,且最大回撤相对更低,且换手率也更低。

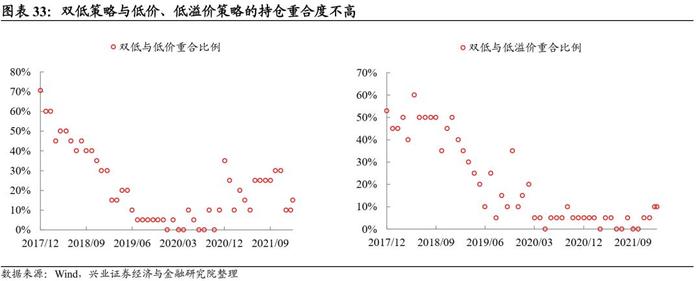

持仓个券方面,双低策略与低价、低溢价策略的持仓重合度不高。对比双低策略与低价、低溢价策略的持仓重合度,2018年由于转债市场整体个券较少,因此重合度较高,随着转债市场的扩容,双低策略与低价、低溢价策略的重合度越来越低。

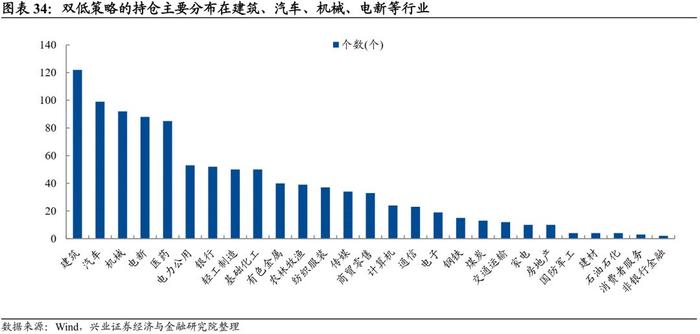

持仓的分布方面,双低策略持仓所属行业具有一定成长性,且价格和溢价率处于适中水平。双低策略的持仓主要分布在建筑、汽车、机械、电新、医药等行业,相对低价策略更具成长性;持仓的溢价率均值13.6%,价格的均值104元,处于适中水平。

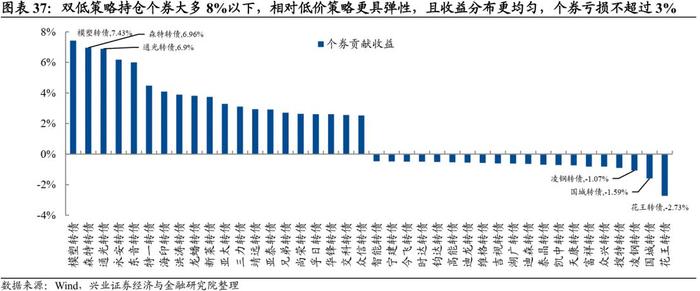

双低策略个券正向收益相对低价策略更高,收益分布更均匀。前文中低价策略个券收益贡献大多5%以下,双低策略的个券正向收益贡献更高,但负向亏损方面也高一些(花王转债-2.73%),但仍处于可接受范围。

持仓数量方面,双低策略持仓20只更具有相对优势。对比不同持仓数量的双低策略,在持仓30只-50只的范围内收益差异较小,但20只整体表现更优。

5

价格上限处于110元以上的低价策略无显著差异(参数型)

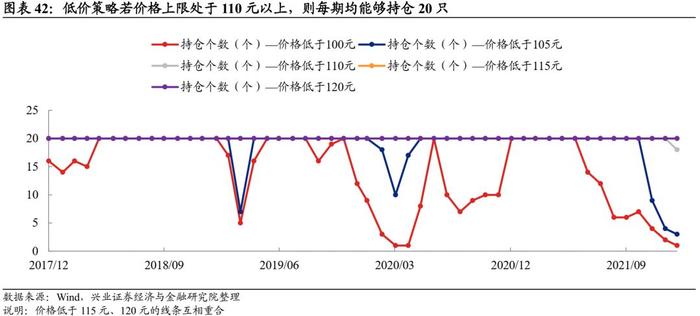

价格上限处于110元以上的参数型低价策略表现差异不大。每期转债价格分别小于100元、105元、110元、115元、120元的情况下,选择最低的20只转债,整体表现差异较小,但相较于深证转债指数的表现均优势不大。当价格上限处于110元以上时,参数型低价策略每期持仓均能满足20只,各参数限制条件下无显著。

6

溢价率5%以下的低溢价策略更具弹性(参数型)

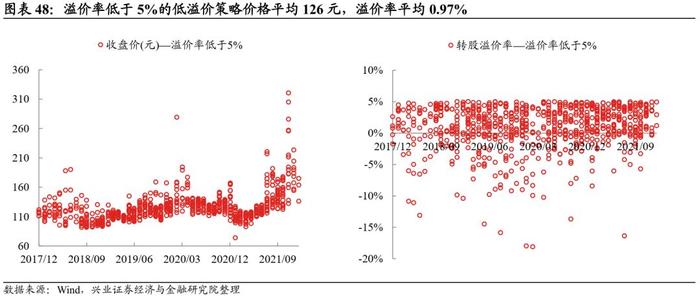

转股溢价率上限5%的低溢价策略更具备弹性和稳定性。每期最大持仓20只,且转债溢价率分别小于5%、10%、15%的情况下,低溢价策略之间有一定的差异,其中溢价率限制在5%以下具有更强的表现,但多期的持仓数量不满足20只。

溢价率5%以下的低溢价策略持仓价格处于高位。由于溢价率5%以下的低溢价策略具有更优的表现,因此此处主要讨论其持仓的分布。结果显示,溢价率5%以下的低溢价策略每期持仓的收盘价均值在126元附近,属于较高的水平,对于这类转债策略需要关注相应的赎回风险。

风险提示:本报告研究是历史数据的测算结果,若市场环境发生显著变化,存在失效的风险,实际交易中谨慎参考。