经济学家张奥平:2022年中国经济将领涨主要经济体,美国债务驱动模式不可持续

来源:中国经营报

文/戚梦颖

2月16日上午,国家统计局发布数据,1月份,全国居民消费价格指数(CPI)同比上涨0.9%,涨幅比上月回落0.6个百分点;全国工业生产者出厂价格指数(PPI)同比上涨9.1%,涨幅比上月回落1.2个百分点。两者同比涨幅均有所回落。

目前,中国经济依然面临着需求收缩、供给冲击以及预期减弱这三重压力。在此背景下,2022年中国经济走势将如何?投资者又该如何把握三驾马车中的增量机遇?

2月16日,在《中国经营报》触角学院金融大讲堂系列直播课中,经济学家、创投专家、增量研究院院长张奥平认为,2022年中国经济依然会领涨主要经济体,同时也是中国经济在短期周期中转向复苏期的关键之年,投资者应重点关注基建相关以及高技术制造业。同时,张奥平也提醒,投资机会正在加速分化,将持续出现结构性行情。对于企业家而言,应把握北交所带来的融资发展机遇。

中国经济将在三四季度进入复苏期

首先,张奥平指出,要理解宏观经济就要先理解国家的三份“商业计划书”:短期一年、中期五年、长期十五年,也就是每年的《政府工作报告》和中央经济工作会议、“十四五”发展规划以及2035年远景目标,看透三份“商业计划书”中具体行业的变量,才能抓住增量投资与发展的机遇。

整体来看,2022年的经济环境,正如2021年底召开的中央经济工作会议所指出,面临着需求收缩、供给冲击以及预期减弱这三重压力,这三重压力将是未来短期经济运行的痛点。因此,2022年经济工作总基调是“稳字当头、稳中求进”,这就要求政策发力要适当靠前。

在中央经济工作会议提出的七大政策部署中,宏观政策要稳健有效,其中提到积极的财政政策要提升效能,以及适度超前开展基础设施投资。在张奥平看来,一方面,伴随着疫情的恢复,海外国家的生产供应链将逐步得到修复,另一方面,伴随着通胀加剧,超宽松的货币政策也将加速退出,因此我国靠外需、出口来带动经济增长的态势在今年会逐步转弱。此外,短期内消费难以实现有效提升,重点就需要依靠投资。

而在投资这驾马车中又有制造业、基建、房地产这三大核心。“让房地产托底经济的时代已经过去了。”张奥平指出,在“房住不炒”的总基调下,房地产无法实现过多对经济的支撑,所以发展重点在制造业投资、基建投资。而基建投资又是最能适应政策发力的,从而要超前开展基础设施投资。

货币政策的关键词为“灵活适度”,张奥平提醒,“灵活适度”只会在宽货币的年份提出,因此,2022年将是宽货币年份。“宽货币之后,就会逐步带动信用回暖,也就是从宽货币到宽信用。”

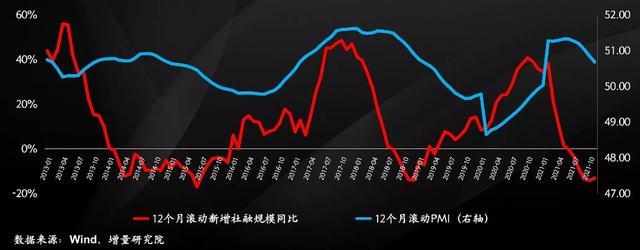

张奥平强调,在思考宏观经济时,GDP、CPI、PPI等指标会显得较为滞后,而应更加关注经济的先行指标,包括采购经理指数(PMI)以及社会融资额数据。PMI代表各行业采购经理的信心,一般情况下会领先GDP3~6月的时间,社融也是经济的一个可以观测实体经济发展的先行指标。

基于上述指标,张奥平分析,虽然PMI数据暂未实现明确的回升,但社融数据已开始底部回升。“经济在今年二季度前后会开始从衰退后期进入到复苏前期,大概在2022年的三四季度会进入复苏期。”

三驾马车中的增量机会

那在三驾马车中,今年又具体存在着哪些投资机会?

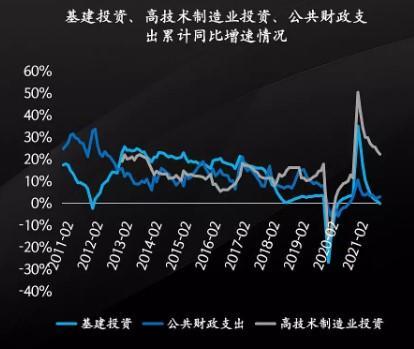

在张奥平看来,虽然2021年中国经济增长主要依靠出口拉动,内需依然偏弱,但将投资拆解开,可以发现2021年的重点是制造业投资,其中高技术制造业投资增速领先于基建投资以及公共财政支出,这其中包括了新的科技创新发展方向,以及九大战略性新兴产业:新一代信息技术、生物技术、新能源、新材料、高端装备、新能源汽车、绿色环保、航空航天、海洋装备。

“虽然有短期压力,但也要看到经济增长的亮点,高技术制造业投资代表着未来。”中国在今年将有望进入高收入国家行列,但要跨过中等收入陷阱,经济增长必须要从要素、投资驱动转向科技创新驱动。所以,科技创新是未来几年中的关键。

基于此,张奥平认为,2022年在投资领域有两点机会:一是靠传统基建投资恢复内需,稳住宏观经济基本盘。二是新基建相关领域,高技术制造业投资带领经济增长动能的变化将成为长期新的方向。除此之外,张奥平提醒道,除非有实际住房需求,不应再把大量资金配置到房地产市场中,未来要保护房地产消费属性,打压房地产投资属性。

在消费这驾马车上,虽然疫情后仍未实现相对有效的恢复,但值得注意的是,2021年中国全年社会消费品零售总额已超越美国,成为全球第一大消费国。中国是全球最大消费市场,这是毋庸置疑的。伴随着消费体量的扩大与升级,一些新产品、新服务,尤其是新国货,在此阶段中都会迎来一些发展机会。

全球货币周期加速分化,投资机会分化

疫情期间,全球的货币政策呈现出两极化趋势。以美国为代表的西方发达经济体,在疫情中使用超宽松的货币政策,导致如今收回的力度也是史无前例。中国为了实现经济“稳字当头、稳中求进”的发展,货币政策又在逐步的边际宽松。

张奥平指出,货币政策的对抗会带来新的变量,而有变量就有增量的机会。无论是哪个国家货币政策,其最终目的都是保持币值稳定以及促进经济增长。

2008年后,美国开始实行QE(量化宽松),2020年又应用了MMT(财政赤字货币化)。结果,美国债务飙升的最终买家只能是美联储。同时,张奥平指出,债务驱动经济的发展模式绝对不可持续。“若重点靠债务驱动经济增长、靠收割全世界的羊毛驱动本国经济增长,不具备长期发展的结果。”

目前,美国达到了40年未有的通胀高点,货币政策在加速收紧,对中国而言,现在则是关键的货币宽松时间窗口期。张奥平预测,在一季度前后能看到中国货币政策边际宽松的举措。

总体来看,伴随着全球超宽松货币政策的收回,以及供应链的平稳恢复,这一轮疫情危机所带来的通胀会得到一定的缓解,2022年将是全球经济的平稳复苏年。

张奥平认为,2022年的投资机会将好于2021年。“在货币边际宽松立场明确的前提下,很难出现熊市,但受到美国货币政策影响,以及资本市场注册制改革的深化,资本市场反映出的牛市将是结构性的、阶段性的。它不会再像过去那样,衰退期伴随着货币宽松走到复苏期,会实现行业的普涨,要去关注具体行业伴随着这一轮经济复苏的一些变化。”

张奥平指出,过去的资本市场不是实体经济的晴雨表,本质原因是其在资产端帮助优秀的企业实现融资发展,市场实现“有进有出、良性循环”,以及在资金端让市场投资者实现资产配置效益与效率最大的功能存在一定缺失,所以过去的资本市场是货币的晴雨表,而注册制改革后的资本市场,正在补足这两大功能缺失,功能逐步补足后的资本市场将是实体经济的晴雨表,这是资本市场的本质变化。

中国经济将迎来长期增量时代,投资要重点关注北交所

“东边日出西边雨。”张奥平认为,西方发达经济体目前已经走过了靠创新驱动,或是说主要靠创新驱动带动经济平稳增长的发展阶段,目前及未来更多要靠债务驱动,而中国正在实现高质量发展阶段,将依靠创新驱动跨过中等收入陷阱。

在张奥平看来,我们正在经历跨越中等收入陷阱的阵痛期,但伴随着结构的调整,将会迎来更长期的发展。

因此,在中观和微观上,对于资本来说,防止资本野蛮生长并不是防止资本健康生长,资本将设置“红绿灯”,能够驱动中国经济实现高质量发展的科技创新、九大战略性新兴产业、专精特新等一定是“绿灯”,而此前存在发展乱象,有违公平发展的领域,如教育、住房、医疗等,想靠资本实现野蛮生长,那一定会亮起“红灯”。

伴随着全面注册制改革,资本市场会逐渐变成实体经济的晴雨表。“做投资要重点关注实体的产业的发展,尤其是长期的趋势,千万不要再过多关注短期的行业和产业这些政策的变量。”

张奥平指出,未来的投资逻辑一定是重价值,轻交易。例如,“打造服务创新型中小企业主阵地”的北交所中将会出现很多处于初创期,但具备高增长能力的企业。北交所的发展需要时间,短期仍处于资产端扩容的阶段,所以我们需要用更长期的视角来看待北交所的价值,2023年或将有很多优秀项目、独角兽公司在北交所出现。创新型中小民营企业也应把握北交所带来的融资发展机遇。

(编辑:陈玉琪校对:彭玉凤)