关于摊余成本法债基,看这一篇就足够了

最近,摊余成本法债基大家讨论比较多,也有很多朋友来咨询刚刚,那就写一篇关于摊余的文章,从刚刚自己理解的角度,对这个产品进行一个解释,也一并回答一下大家关注的问题。

刚刚总结了一下,大家最关注的主要有三个问题:

1,摊余成本法债基最大的不同点是什么?

刚刚认为,最大的不同就是基金净值的估值方法不同。

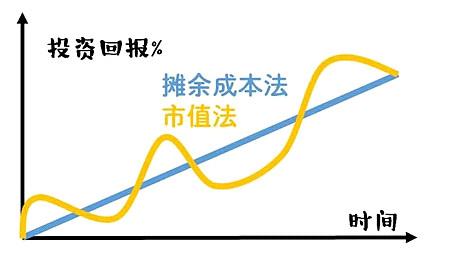

这里做一个知识普及,基金净值在估值时常采用两种方法,一个叫做“市值法”,另一个就是“摊余成本法”。

市值法,顾名思义就是每天净值按市值估值,这是我们看到的大部分基金的估值方法。这个估值方法最大的特点就是净值受市场每天涨跌影响。

比如说,可能基金经理在市场上以90元钱折价买入一个票面价值为100元的债券,该债券是30天到期,最终可以获得10元的收益。但是在这30天中,按照“市值法”估值,净值受市场每天涨跌影响,可能该债券今天涨了1块,变成了91元,明天又跌了0.5元变成了90.5元,后天又涨了2块,变成了92.5元,基金产品的净值也随之波动。

摊余成本法,以买入成本计价,按照票面利率或商定利率并考虑其买入时的溢价与折价,在剩余期限内平均摊销,每日计提收益。这个估值法最大的特点是净值不受市场每天涨跌影响。

还是刚才那个例子,基金经理在市场上以90元钱折价买入一个票面价值为100元的债券,这当中便获得了10元的收益,如果该债券是30天到期的话,那么就将10元除以30天,将收益摊销到每一天中。说白了,就是不管债券本身价格如何波动,基金产品净值是不随之波动的。

2,摊余成本法债基最大的好处什么?

刚刚认为,摊余成本法债基最大的好处就是投资者的持有体验会非常好。

如上文所述,按照摊余成本法估值,基金净值每天的波动会非常小,几乎不会有回撤,持有人的体验会非常好。

市场有个很火的词叫做“画线派”,刚刚觉得,某种程度上摊余成本法债基,就是非常极致的画线派产品。

下面这个图比较直观

刚刚知道有人会问,反正结果都一样,持有体验这个过程真的那么重要吗?

那么,刚刚会斩钉截铁地回答:非常重要!

举个不太恰当的例子,你坐车子去一个地方,是希望吃着火锅唱着歌,平平稳稳开开心心地到达目的地呢,还是希望像坐过山车一样,折腾得把胃酸都吐出来,然后再到目的地呢?

从最终结果看,你是可以到目的地的,但是中间过程直接决定了你的心情和心境,甚至还决定了你到了目的地之后的行程。

再说直白一下,你赚钱是为了开心,能每天开心地赚钱,不香吗?天天心情随着净值起伏,每天提心吊胆,即使赚到了钱,你就真的开心吗?

其实,身边有很多朋友,买到了好的基金产品,这些产品从一个长周期来看,也确实是盈利了,但是就是过程中净值起伏波动比较大,投资者的体验不好,很多人就选择了半路下车,非常遗憾地并没有分享到后面的盈利。

所以,可以负责地说,基金产品的持有体验对于普通投资者来说,真的非常重要,刚刚认为摊余成本法债基,很好地解决了这个问题。

3,从哪些维度选择摊余成本法债基?

刚刚总结了一下,有四个维度。

靠谱的基金公司,这个不用多说,不仅仅是摊余成本法债基,买任何基金产品,肯定要选择靠谱的基金公司。

何谓靠谱的基金公司呢?刚刚认为,靠谱的基金公司就是既要有诚信,又有很强的专业性,同时能真正地把投资人利益放在首位。

经验丰富的投研团队,这点其实也不用多说,不仅仅是摊余成本法债基,买任何基金产品,肯定要选择靠谱的投研团队。

何谓靠谱的投研团队?刚刚认为,就是一个标准,就是有丰富的经验,见证过多次债券市场的波动;同时,要有好的历史业绩,毕竟净值增长才是实力!说白了,刚刚相信,见过大世面的投研团队,才能够在投资中真正地静得下心,遇到事情也才稳得住;在思想成熟度和能力都OK的情况下,产品业绩应是水到渠成。

产品设计中有符合投资者需求的封闭期,其实,刚刚觉得,基金封闭期这事情,其实是一个中性偏好的事情。因为人性太不可控,大家谁都不喜欢产品净值的波动,而通过封闭这个事情,其实是可以很好地帮助大家控制人性,管住自己的手。

从基金经理角度来说,封闭运作更有利于产品业绩的提升,既避免开放申购期间现有收益被摊薄,又可以加杠杆博取高收益。

那么多久的封闭期,是符合投资者需求的呢?刚刚结合多年对市场和周围投资者的观察,从投资者需求角度看,认为6-12个月是一个相对比较好的时间段。

同一个基金经理管理的同类产品业绩,这个就落实到具体的个人了,正所谓“坐而言,不如起而行”,你说得再好也是停留在理论层面,产品业绩却是真刀真枪做出来的。

所以,大家买的时候要特别注意,买一个产品,一定要去看是否有同一个基金经理管理的同类产品可以进行参照的,这个同类产品的历史业绩,不能说可以代表全部,但是却能反映很多东西。

看到这里,大家一定会问,市场上真的有符合这四个维度的摊余成本法债基吗?

刚刚的回答是,有的。

比如,2月20日起打开申购的长盛稳益6个月定期开放债券基金(A类:007653)、(C类:007654)纯正的“摊余成本法债基”。

从基金公司维度看,长盛基金是业内较早成立的公司之一,股东实力雄厚,也是首批获社保管理人资格的基金公司之一。长盛基金一直以低调稳健著称,并曾多次获金牛奖。截至2022年,该司基金累计分红超380亿,是业内资产规模分红比特别出色的公司之一。

再来看公司整体业绩,长盛基金近年来固收投资实力产生了“质的飞跃”,据海通证券发布的《2022年度基金公司绝对收益排行榜和资产评分排行榜》,截至2022年12月30日,长盛基金近2年固收类资产综合得分为1.85,同业排名2/134,夺同业亚军;近2年固收类资产绝对收益率为8.73%,同业排名为5/133,居前4%。

总而言之,有这么强大的平台支持,作为投资人也能更放心一些。

从投研团队维度看,整个基金业才24年,长盛基金固收团队成立至今已有23年历史,历经市场千锤百炼。目前长盛基金固收团队20余人,多名核心成员从业时间超10年,投资经验丰富,整体风格稳健。

再看长盛稳益的基金经理配置,段鹏和王贵君共同挂帅,段鹏长期专注人民币货币市场交易、债券投资与流动性管理等工作,专业背景扎实,投资风格稳健。王贵君擅长债券收益增强策略,在信用债投资领域表现尤为出色。据晨星中国2022年度公募基金业绩数据,王贵君管理的长盛盛裕纯债A和长盛安逸纯债A,产品净值增长率在436只纯债型基金中分别居冠军和季军位置,这实力是不是很了得?

从产品封闭期看,该产品6个月的封闭期或可更好地兼顾当前债券市场的表现和投资者资金流动性的需求。

另外,需要特别强调的是,现在的时点很重要!时点很重要!俗话说“过了这个村,就没了这个店”,正是这种情况,因为摊余成本法债基对于起始运作时间的要求很高,举个例子,现在花10块钱能买的债券,再过一个月就得花15块了,投资当然要选成本最低时,所以现在下手最合适,对不对?为啥这么讲?因为2022年11月以来,宏观政策调整触发债券市场出现回调,理财产品期限错配导致的流动性问题放大债市回调幅度,信用债收益率大幅上行,目前从静态收益率角度看,信用债较同期限银行理财收益率已具备相对优势。再说,经济复苏过程中预计货币政策短期内仍会保持较为宽松的状态,中短债的收益率与资金利率之间存在较为稳定的息差空间,短端资产收益确定性最高,长盛稳益等资产期限在6个月以内的这类产品投资价值明确。

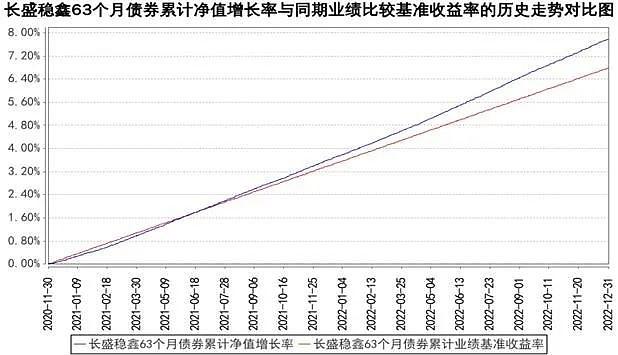

从公司管理的同类产品业绩看,长盛基金旗下长盛稳鑫63个月定开债也是采用摊余成本法估值的债基,过去一年该基金净值增长率为3.88%,成立以来7.78%,期间净值无回撤,业绩走势“一路向上”。

说了这么多,再认真强调一下,债券投资除面临市场风险、信用风险外,还面临流动性风险,典型案例为2022年11月的债券流动性危机。长盛稳益这类产品严格要求所投资产剩余期限不得晚于封闭到期日,严格的期限限制可以有效规避产品流动性风险,提高产品运行稳定性。

目前每家基金公司此类产品的发行数量受到严格管控,且运行中产品较多为封闭期超过36个月的长期限产品,长盛稳益这类6个月短期限封闭期产品事实上非常稀缺,目前市场上同类产品仅有六只,但在目前可以投资的,仅有长盛稳益一只,对,是仅有!

最后,我们来看看长盛基金固收投资团队对债市的分析,供大家参考:我们判断,一季度债市逆风因素加大,但受制于疫情因素,同时居民和企业信心修复需要一定时间,经济修复高度或有限,因此债市收益率上行风险相对可控。一季度,需重点关注三方面带来的扰动:一是尽管多地疫情已过峰,但春节人口流动可能再次引发局部疫情风险,将对经济复苏的高度和节奏构成不确定性;二是理财净值化以后,债市对于净值估值波动更为敏感,一旦债市出现超预期利率上行可能会引发赎回负反馈现象;三是全国两会将在3月初召开,稳增长政策预期可能进一步强化。

基于以上判断,利率品种,建议组合维持中短久期,同时,关注资金利率的边际变化,防范收益率曲线平坦化风险;信用品种,适当收缩杠杆,关注信用债票息和息差,同时,信用债估值分化仍然较大,仍可适当挖掘信用品种的机构性机会,但应重点防范信用风险和估值风险。

风险提示:市场有风险,投资须谨慎,基金投资不保证本金不受损失,不保证一定盈利,投资需谨慎。以上观点仅代表作者个人意见,不代表基金公司立场,也不构成对阅读者的投资建议。文章内容仅供研究和学习使用,所涉及的股票、基金等均不构成任何投资建议。