【中金固收·资产证券化】关于“认可”和“穿透”的讨论——简评《商业银行金融资产风险分类办法》对银行投资ABS的影响

2023年2月11日,中国银保监会、中国人民银行发布《商业银行金融资产风险分类办法》(银保监会1号令)(以下简称“《办法》”),其中对商业银行投资ABS的风险分类做出了规定。

相较于2019年的征求意见稿,《办法》对于银行投资资产证券化产品的规定并无实质改动。征求意见稿出台后,市场希望从基础资产、分散度等角度细化操作的预期落空,我们认为商业银行实操中可能有灵活空间。如若按照当前商业银行对于各类ABS的风险实质判断进行分类,我们判断对银行投资ABS的影响不大。

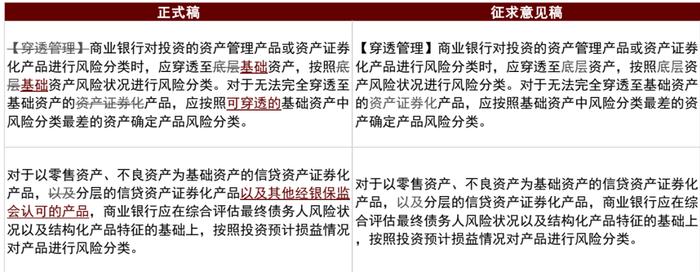

《办法》对于商业银行投资ABS的规定和2019年征求意见稿相比,无实质变化。

图表1:《办法》商业银行投资ABS风险分类规定——正式稿和征求意见稿的对比

信贷ABS没有争议,豁免穿透,一般情况下可以分类为“正常类”。信贷ABS均为分层产品,考虑结构化特征,无需穿透到基础资产,仅需从投资预期损益进行风险分类。截至目前,银行间信贷ABS无一例风险事件,基础资产表现稳定良好,优先档的安全垫充足。对于银行而言,按照投资预计损益,投资的信贷ABS优先档除极端情形下都能分类为“正常类”。

非信贷ABS如若获得银保监会认可,也可豁免穿透。那么是否可以获得认可?

乐观视角,如果ABN和交易所ABS得到认可,则参照信贷ABS无需穿透。基于2020年中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会、国家外汇管理局制定的《标准化债权类资产认定规则》,“信贷资产支持证券、资产支持票据、证券交易所挂牌交易的资产支持证券”都属于标准化债权类资产,对于标准化的ABS监管部门已达成了共识,在这种背景下我们认为ABN和交易所ABS获得认可的难度不大。

在“认可+无需穿透”的前提下,如何证明投资没有敞口风险?

(1)高分散的债权类品种,比如小额贷款、汽车融资租赁等,如果底层资产表现稳定,交易结构相对标准化,优先档预期损失较难突破安全垫,我们认为可以参照信贷ABS处理,一般情况下可以分为“正常类”。

(2)其余品种可能都需要穿透(主动)到基础资产的债务人或外部增信主体,并结合结构化产品特征去判断投资预期收益。

►“低分散+无外部增信”的债权类品种,比如部分应收账款、融资租赁品种(目前体量较小)。该类品种可能需要穿透到基础资产债务人的历史还款情况,并结合结构化分层来判断投资预期收益。可能带来的问题是,逐笔穿透带来不小的工作量,未来或会对银行新增投资形成新的阻力。

举例:比如一个应收账款ABS产品,资产包100笔应收账款,单笔贷款占比均为1%,合计100亿元,优先次级分层占比为95%、5%。如若存续期间2笔应收账款出现逾期,但是占比仅2%,不足以击穿安全垫,我们认为理应也归类为“正常类”。

► “低分散+有外部增信”的债权类品种,比如应收账款、供应链账款、融资租赁等。此类品种现金流的稳定性主要取决于外部增信主体,我们认为穿透至外部增信主体判断预期收益率即可。

► 未来经营收入类ABS、不动产类ABS,可以穿透至外部增信主体判断投资预期收益。未来经营收入类品种没有明确的债务人,但大部分产品都有外部增信主体;不动产类品种外部增信措施也较为普遍,商业银行也常以信贷投放的思路进行投资。

悲观视角,如果非信贷ABS银保监会均不认可,则需穿透。在此情况下:

(1)影响最大的是高分散的债权类品种,穿透工作量很大,如若穿透势必影响银行对该类品种的投资动力。但我们认为出现此类情况的可能性较低:高分散债权类品种的基础资产特点和交易结构设计与信贷ABS几乎保持一致,且《商业银行大额风险暴露管理办法》规定高分散的ABS品种将免于穿透计算大额风险暴露,监管思路或保持一致。

(2)其次是“低分散+有外部增信”的债权类品种,按照《办法》“加强对债务人第一还款来源的分析”的精神,理论上需要穿透至逐笔基础资产的债务人。反向保理的供应链账款类品种,有核心债务人,穿透相对简单,其余品种穿透起来可能都会有一定的工作量,如果严格执行一定程度上也会影响银行投资的积极性。

综上,在《办法》要求下,银行投资ABS做金融资产分类时,我们倾向于认为非信贷ABS的高分散债权类品种大概率不需要穿透,其余品种实操中可能需要根据基础资产类别、交易结构特点来确定风险分类。如若按照当前商业银行对于各类ABS的风险实质判断进行分类,我们判断对银行投资ABS的影响不大。

风险:底层资产超预期波动。

本文摘自:2023年2月17日已经发布的《关于“认可”和“穿透”的讨论——简评《商业银行金融资产风险分类办法》对银行投资ABS的影响》

魏真真 联系人,SAC执证编号:S0080121070057

陈梦珂联系人,SAC执业证书编号:S0080122080109

杨 冰分析员,SAC执业证书编号:S0080515120002;SFCCERef:BOM868

法律声明

向上滑动参见完整法律声明及二维码