【宏观经济】天量信贷在结构上有何特征?——2023年1月金融数据点评

更多行业资讯

关注联合资信

摘要

REPORTSUMMARY

2023年1月份金融机构新增人民币贷款4.9万亿元,创历史新高;新增社融规模5.98万亿元,增量为历史同期第二。从主要分项看,企业单位贷款新增4.68万亿元,是本月信贷及社融规模激增的主导因素,而居民贷款、企业债券和政府债券净融资同比显著少增,特别是居民中长期贷款需求持续低迷,反映的是房地产行业的持续萎靡,表明房地产仍是稳增长稳信贷的最大掣肘因素。

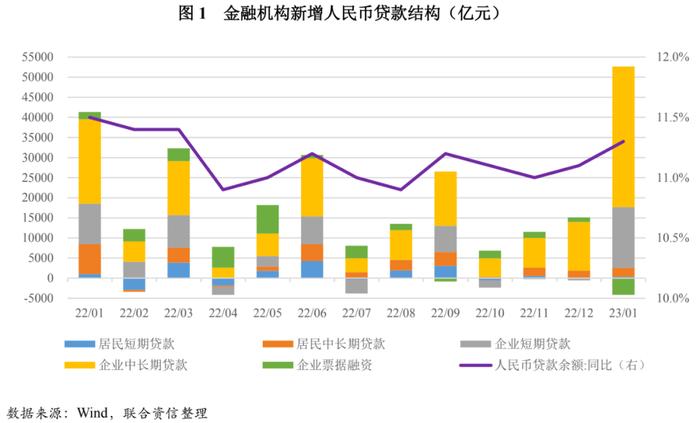

一、信贷增量创历史新高,结构延续分化

2023年1月份,金融机构口径人民币贷款新增4.9万亿元,为有数据记录以来单月历史最高增量,同比多增9227亿元;1月末金融机构口径人民币贷款余额219.75万亿元,同比增长11.3%,增速比上月末高0.2个百分点。分部门看,企业融资需求延续改善势头,是本月贷款激增的主导因素。1月份企业单位贷款增加4.68万亿元,其中短期贷款增加1.51万亿元,中长期贷款增加3.5万亿元,票据融资减少4127亿元,同比分别多增5000亿元、多增1.4万亿元、少增5915亿元。值得注意的是,1月份企业短期和中长期贷款新增规模同样均为历史最高水平。与此同时,居民融资需求进一步走弱,信贷结构延续分化。1月份居民贷款增加2572亿元,其中短期贷款增加341亿元,中长期贷款增加2231亿元,同比分别少增665亿元、5193亿元,同比少增规模较上月继续扩大,反映出居民消费和购房意愿依然较弱。

1月份企业贷款激增,除年初银行竞相扩大信贷投放的惯例因素,还受到政策的大力促进。1月10日央行、银保监会信贷工作座谈会指出,各主要银行要合理把握信贷投放节奏,适度靠前发力。加上前期政策性开发性金融工具及配套融资支持、设备更新改造再贷款和碳减排支持工具等结构性政策工具、制造业中长期贷款、“保交楼”专项贷款等政策工具持续落地生效,均对稳信贷起到了重要作用。与此同时,随着国内疫情防控政策优化,各地开年“拼经济”政策措施集中启动,国内经济开始边际回暖,信贷需求增加。2023年1月我国制造业PMI录得50.1%,较上月上升3.1个百分点,时隔三个月重返扩张区间。此外,近期信用债利率处于高位导致企业减少发债规模,部分融资需求转向银行贷款,也在一定程度上促进了企业贷款增长。

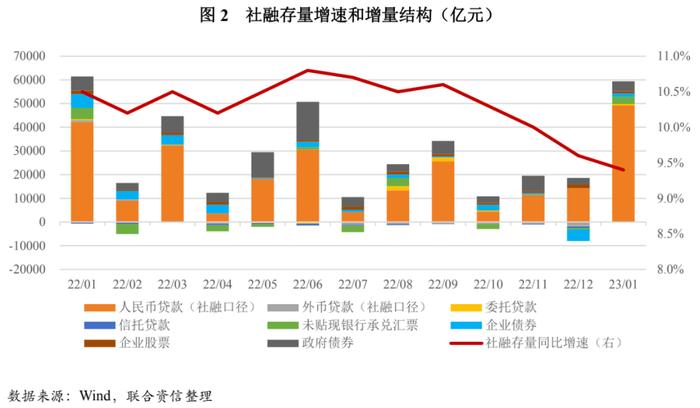

二、新增政府债券融资短期少增,企业债券收缩或将延续

2023年1月份,新增社融规模5.98万亿元,同比少增1959亿元,增量为历史同期第二;1月末社融规模存量350.93万亿元,同比增长9.4%,增速较上月末低0.2个百分点,自2022年9月份以来已经连续五个月下降。分项上看,1月份社融口径人民币贷款增加4.93万亿元,同比多增7308亿元,是本月社融规模的主要支撑因素。委托贷款增加584亿元,同比多增156亿元,信托贷款减少62亿元,同比少减618亿元,也对社融规模形成一定支撑。从拖累因素看,1月份企业债券净融资1486亿元,同比少增4352亿元;政府债券净融资4140亿元,同比少增1886亿元,二者是本月社融规模的主要拖累因素。此外,社融口径外币贷款(折合人民币)减少131亿元,同比多减1162亿元;非金融企业境内股票融资964亿元,同比少增475亿元,也对本月社融规模形成拖累。

从主要拖累因素后续的影响来看,政府债券发行对社融规模的拖累是暂时的。原因在于,本月政府债券净融资规模同比下降,主要是由于去年财政政策前置导致的高基数效应所致。1月19日21世纪经济报道指出,多地2023年提前批专项债限额相比2022年大幅增加,增速在34%-92%之间,据此推算全国提前批专项债额度可能达到2.19万亿。从发行节奏看,监管部门要求各地在1月启动提前批额度的发行工作,6月底将债券资金使用完毕,为此,各地发行计划明显前置,一季度将迎来专项债发行高峰[1]。但企业债券净融资对社融规模的拖累效应或将持续较长时间。本月企业债券净融资规模同比大幅下降,一是由于今年春节假期提前导致交易所关闭,对企业债券的发行审核造成影响;二是近期信用债利率走高导致部分发债企业将融资需求转向银行信贷;三是受房地产行业持续低迷、城投债违约风险高企等因素影响,企业债券融资环境整体恶化,导致发债规模显著回落。短期内,企业债券的融资环境难言明显改善,因此企业债券发行对社融规模的拖累或仍将延续。

三、房地产仍是稳增长稳信贷的最大掣肘因素

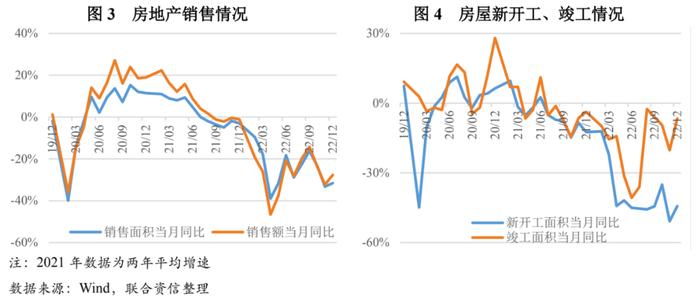

尽管2023年1月份人民币贷款增量创历史最高水平,但在结构上居民和企业部门仍延续分化态势,特别是居民中长期贷款需求持续低迷。近期全国多地接连出现的“提前还贷潮”进一步强化了居民中长期信贷的疲弱态势。上述表象的背后,在很大程度上反映的是房地产行业的持续萎靡,由此导致居民房地产相关的融资需求不强。当前,房地产行业仍处于深度调整阶段。2022年以来,各地区、各部门坚持“房住不炒”,积极推进因城施策,用好政策工具箱,支持刚性和改善性住房需求,加大保交楼力度,促进房地产市场稳定发展。在政策放松的背景下,5月开始房地产销售情况波动修复,但10-11月降幅再次扩大。房地产投资端同比降幅持续扩大,房企的拿地能力以及意愿均不足,4月以来新开工面积同比降幅持续在40%以上,基本处于历史最低水平,尚未出现转暖迹象。而在“保交楼”的推动下,房地产项目复工完工加快,竣工端出现改善,同比降幅明显收窄,但依然处于较低水平。在当前及未来一段时期内,房地产仍是稳增长稳信贷的最大掣肘因素,因此,需要从供需两端同时着手出台更多实质性政策措施,尽快扭转市场主体预期,恢复各方信心。

[1]https://www.sohu.com/a/632893359_121255906