股票投资是否存在暴利?

虽然沃伦·巴菲特、赛思·卡拉曼、约翰·聂夫、霍华德·马克斯等投资大师在成功投资之余都不遗余力地写文章、著书,介绍价值投资的投资理念和方法。

尤其是巴菲特,其每年发表的《致伯克希尔-哈撒韦公司股东的信》可谓家喻户晓,但无论是在欧美的成熟市场,还是在中国这样的新兴市场,大多数投资者依然是追涨杀跌,热衷投机,做着一夜暴富的发财美梦。

其实,这个不难理解。很多人进入股市,最初多是奔着赚钱而去的,往往都是因为周围的小伙伴赚钱了,于是眼红了,最后忍不住直接一头扎进了股市。

这个在牛市尤为明显,似乎股市成了提款机,每天几千、几万、几十万的盈利,这种暴利场景,我在2007年亲身经历过,也是在那时跑步入市了。

那么,我们不禁要问:股票投资是否存在暴利?

一、长期来看,股票投资不存在暴利

国内外的证券历史都已经证明:

从长期投资的角度,企业股权,尤其是优质企业的股权是风险最低、回报最高的投资品种。

在众多金融资产中,虽然股票回报最高,但也是有收益区间的。

芒格说:

降低你的回报预期是最聪明的举动。

首先,国外市场的股票长期回报

在美国股市,一两百年的平均年涨幅在9%左右,如果扣除美国平均每年上涨3%左右的物价,实际上美国这个天然的价值投资的理想市场,平均每年资金只能取得6%左右的增长。

才6%左右的增长?

有小伙伴简直不敢相信,这还是自己脑海中那个能赚大钱的股票投资么?这个数据靠谱么?

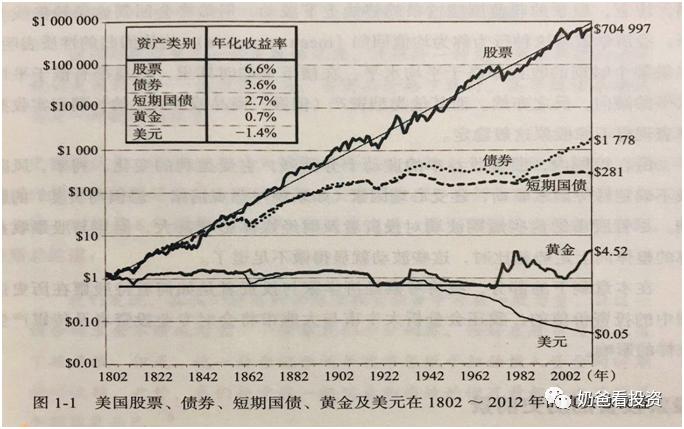

根据《股市长线法宝》一书所述,西格尔教授研究整理了美国1802—2012年(210年)各项金融资产的真实收益率,这里是指年复合收益率,扣除通货膨胀的情况下。如下:

股票:6.6%;

长期国债:3.6%;

短期国债:2.7%;

黄金:0.7%;

美元:-1.4%。

确实,股票的真实收益率远高于债券、国库券、黄金和现金资产。

根据《股票长线法宝》统计:

在经过通货膨胀调整后,假如1802年花1美元购买股票,并将投资所得再投资于股票,那么2012年总资产将累积至704997美元,实际总体回报率高达70万倍;

而如果投资债券则只能得到1778美元,投资黄金只能得到4.52美元,投资美元竟然还贬值了,只能得到0.05美元。

西格尔教授用百年的历史统计数字,告诉人们一个结果:

企业的股权投资长期回报最高,风险最低。

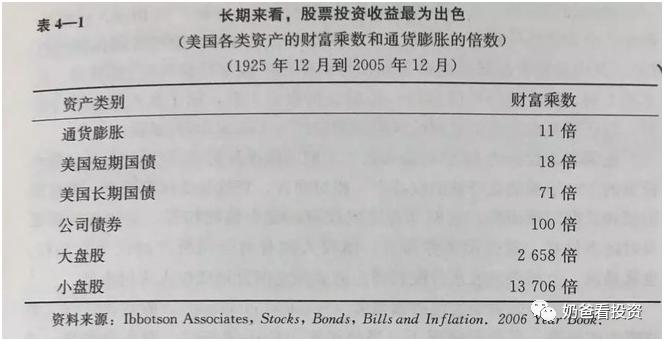

如果觉得210年的时间太长了,我们再看看自1925年12月到2005年12月的资产收益统计情况。

在80年的时间内,投资大盘股(普通股)的收益高达2658倍,远远高于公司债券100倍收益、美国长短期国债71倍、18倍的收益。

由于上述数据统计都来源于美国,为了证明结论的广泛适用性,迪姆森、马什、斯汤腾在《投资收益百年史》中再次用详实的数据验证了这个结论适用所有国家:

在12个国家样本(当然后来的研究又进一步扩展至更多个国家)和各个年代的接续滚动10年中,股票都被证明比债券回报更高、更安全。

1900年-2000年,西方主要市场股票相对于长债券的溢价率:

德国:7.1;

日本:6.6;

澳大利亚:5.9;

意大利:5.0;

瑞典:5.0;

美国:4.9;

法国:4.8;

英国:4.8;

加拿大:4.7;

荷兰:4.2;

瑞士:2.4;

丹麦:1.9。

要知道1900-2000这100年间,1914年第一次世界大战打了4年死了超过3700万人、1929年华尔街大崩盘触发了1930年代全球性的经济大萧条、1939年爆发了第二次世界大战并发生了纳粹大屠杀、1945年第一颗原子弹轰炸日本广岛……

但各国股票市场依然取得了不错的长期收益率,包括二战中被打烂的德国、日本和意大利。

现在,大家有点明白为什么麦道夫的庞氏骗局能达到百亿美元的规模,很多全球著名的金融机构都受骗上当了吧。

原因很简单,它能提供10%的年回报。

其次,中国市场的股票长期回报

以上证指数为例,几个行情最低点是2005年6月6日的998点,2008年10月8日的1664点,2013年6月25日的1849点,2019年1月4日的2440点。

如果我们根据以上指数变化来计算中国股市总体的收益率,从2005年6月6日到2008年10月28日的年化收益率是18.5%,第二个阶段为2.1%,第三阶段为4.7%。这个收益变化起伏很大,说明短期股票投资收益具有很大的不确定性。

但是算2005年6月6日到2019年1月4日这两个低点的收益率是6.6%,投资回报率远高于同期的债券收益。

再把时间拉长看看股票投资收益。在2015年11月30日出版的《中国基金报》第9版上,刊登过一组中国股市从1991年到2014年扣除通胀后的实际回报率数据:

1991年到2014年,中国股票、黄金、人民币三大类资产的年化回报率分别为11.2%(深市)、10.1%(沪市)、2.9%、4.1%。

最后,投资界的大佬们长期投资业绩

讲了那么多市场平均收益,投资大佬的长期投资业绩到底如何?他们取得了多高的收益率就被封神了?

1)本杰明·格雷厄姆,30年,年化收益20%,累计237.3倍。

2)沃伦·巴菲特,1957年到2018年,62年,年化收益19.91%,累计77549倍。

3)约翰·聂夫,31年,年化收益13.7%,累计55.46倍。

4)彼得·林奇,13年,年化收益29%,累计27.4倍。

5)塞思·卡拉曼,27年,年化收益19%,累计109.6倍。

上面讲的都是长期股票投资收益,有小伙伴要反驳了,你不是谈股票投资暴利嘛,那短期股票投资收益又如何?有没有暴利?

短期股票收益具有不确定性,如果在风口、炒作、估值泡沫等因素的推动下,部分投资者还是有可能获得暴利的。如果就此退出股市,或许会成就一段传奇。不过,人类的贪婪和路径依赖,这些投资者还会待在市场里继续投资。

一旦投资的时间拉长,股票投资收益就会回归均值。从长期来讲,股票之所以能够战胜其他金融资产,其核心秘密就是企业可以利用盈余再投资(红利转投资),从而不断提升企业的内在价值。

不管企业的商业模式如何好,竞争优势如何强,也不可能永远快速增长下去,他们必然受到回归平均值的影响,成为普通企业中的一员,甚至泯灭。

从这个角度看,前面提到的国内外股票投资的收益基本是靠谱的,所有长期股票投资能赚到市场平均收益就很不错了。

就怕那种来的快,去的也快的那种。2015年,很多中产因为用了配资杠杆,短时间内暴富,不过随着连续的千股跌停,在股灾中被强制平仓,一夜之间,多年打拼积累的财富瞬间清零。

综上所述,长期来看,股市不存在暴利。

二、设置合理的预期收益率

既然,我们已经认识到股市不存在暴利。那么,设置合理的预期收益率显得尤为重要。

中外股票市场的历史告诉我们,长期的收益率在10%左右,也是优秀企业ROE的水平(ROE年年超过15%的企业凤毛麟角),这是比较符合逻辑和社会运行规律的。投资者要学会正确地评价自我,并在此基础上树立难度适中的期望收益率。

我认为,股市合理的、长期的预期回报率设为年复合增长率12%—15%为妥。

这里就要提到香港林森池,因为洞见,他也将自己塑造成了传奇。在1981年前后,林森池发现美国因为高通胀,30年期国债的收益率达到了15%。他计算了一下,发现如果当时高达15%左右的高通胀能持续的话,那么大概20年之后,哈佛大学的学费就要涨到100万美元了,所以这是不可能的。

于是,林森池拿出大约300万港元,重仓美国30年期国债。随后的30年,几乎跑赢全球所有的指数,不管是道指,还是恒生指数、日经225指数、黄金价格、石油价格或其他价格。

可见这15%的长期收益率也是几乎所有的人可望可不可及的。

欲速则不达、财不入急门,那种一夜暴富、渴望短期利润最大化的想法其实最诱人、最害人。

在2000年的一个早上,杰夫•贝佐斯曾经打电话问巴菲特:

“你的投资体系这么简单,为什么别人不做和你一样的事情?”

巴菲特回答:

“因为没有人愿意慢慢变富。”

一年三倍易,三年一倍难。慢就是快,最大限度的降低风险,做到不亏钱,慢慢的赚钱,等待复利效应,厚积薄发,财富来的一点都不慢。

三、投资最终落脚点

投资最终落脚点在于:解决实际问题。

我认为解决实际问题,体现在两方面。

一是认识上解决问题。

社会比较理论认为,人们在缺乏客观标准的情况下,通常会把他人当作比较的尺度,来进行自我评价。

我们或向上比较,即跟比自己条件优越的人比,内心难免会不平衡;或向下比较,即比自己条件差的人比,内心往往会充满了优越感。

其实,我们最应该的是和自己比较,看看自己认识上有没有提升,有没有打通任督二脉,看看自己的认知上有没有不断上台阶。只有解决了认识上的问题,才会最终体现在解决财务上的问题。

二是财务上解决问题。

国内著名投资人但斌说:做价值投资最遗憾的事就是,你买了贵州茅台,并持有了10年,赚了100倍,但你只买了100股。

如果不解决问题,比如不能解决生活水平的提升,不能解决财务自由,我觉得还是干点别的更有价值。

四、思考题

老规矩,留两道思考题:

1、谈谈你投资收益中最暴利的一次。

2、你自己对股票投资预期收益是多少,为什么?