贵州茅台:三机构认为还有逾三成上涨空间

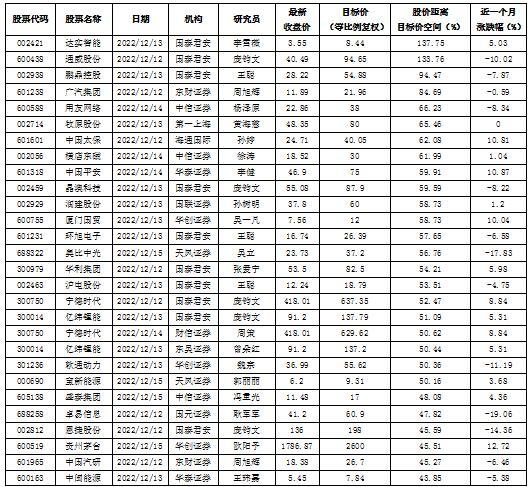

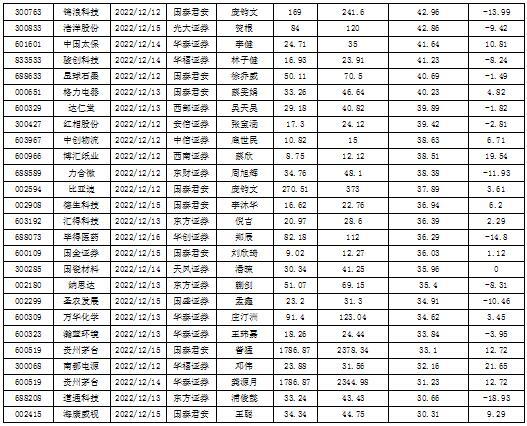

本周A股三大股指集体回调,沪指止步六连涨。截至周五收盘,沪指收报3167.86点,周跌1.22%;深成指收报11295.03点,周跌1.80%;创指收报2373.72点,跌1.94%。市况转弱,机构研究员对上市公司“再评估”的热情没受影响。据投资快报投研通数据统计,本周(12月12日至16日),券商研究员对90家公司的目标价和评级进行了“修正”,与上周一样。而给出具体目标价的公司中,49股周五收盘价距券商研究员给出的目标价还有超30%的上涨空间。

当中,周五收盘价距券商研究员给出的目标价空间最大的是达实智能(002421)。国泰君安研究员李雪薇在12月13日发表的题为《达实智能:互联网医疗再添重磅政策,行业迎来强心剂》的报告中指出,互联网医疗重磅政策再出台,看好疫情政策优化下的公司互联网医疗业务持续发展,目标价8.44元。按公司周五收盘价3.55元算,股价还有137.75%上涨空间。

12月11日,国务院发布《关于做好新冠肺炎互联网医疗服务的通知》,指出要进一步发挥互联网医疗服务的积极作用。其中,医疗机构可以通过互联网诊疗平台为新冠患者在线开具处方;同时鼓励医疗机构为患者提供在线就医、用药指导等服务,积极开展分时段精准预约。对此,李雪薇在研报中表示,政策再次强调了互联网医疗的重要性,行业发展迎来历史性机遇。

尤为值得一提的是,宣布拟投资约155.16亿元扩大产能的贵州茅台(600519),获至少3家机构认为股价还能涨逾三成。其中,华创证券研报指出,扩产可锁定未来更多成品酒销量,进一步满足消费者购酒需求,保障“十四五”目标顺利实现并贡献更多利税,亦可使公司在各价格带布局、量价策略上更加从容。总体来看,当前外部需求好转。同时公司品牌壁垒深厚,叠加产能建设落地,打开远期增长空间,持续增长的动力与实力兼具,确定性和稀缺性进一步增强。目标价2600元。按公司周五收盘价1786.87元算,股价还有45.51%上涨空间。

茅台酒长期供不应求,市场对茅台酒扩产期待已久。12月14日晚间,贵州茅台项目建设地点位于茅台镇太平村和中华村,项目建设周期为48个月,公告拟投资约155.16亿元建设茅台酒“十四五”技改建设项目。项目建设地点位于茅台镇太平村和中华村,项目建设周期为48个月,规划建设制酒厂房68栋、制曲厂房10栋、酒库69栋及其相关配套设施,建成后可新增茅台酒实际产能约1.98万吨/年,储酒能力约8.47万吨。

华泰证券研报指出,公司2021年茅台酒设计/实际产能为4.3/5.6万吨,项目建成后茅台酒实际产能有望达到7.6万吨/年,假设项目能够在2025年建成,则2022-2025年实际产能CAGR有望达7.8%,快于2017-2021年实际产能释放速度(CAGR为7.5%),通过技改和扩产持续推进基酒产能扩张和基酒储备,奠定长远基础。此外,随着外部环境改善,消费将在经济增长中发挥更大作用,茅台作为行业龙头,有望抓住复苏机遇迎来加速发展。公司作为龙头享估值溢价。给予公司2023年目标价2344.98元。按此计算,股价还有33.1%上涨空间。

对于A股市场走势。东吴证券指出,近期外资的频繁流入隐射出的是外资对中国资产的看好,国内来看,随着防控措施的优化,以及政策利好的逐步释放,市场会逐步回暖,消费复苏、疫情防控、成长股、央企为代表的中字头后期会轮流表现,临近年末机构排名战因素减弱后,市场将会重拾升势。国盛证券认为,在国内基本面复苏趋势不改,宏观资金面仍充裕,在房住不炒的大背景下,“资产荒”对A股估值形成有力支撑,下周沪指大概重回上涨节奏。

周五收盘价距机构目标价还有30%以上空间的股票

本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。