1-11月VC/PE最新战报

本期带来2023年1-11月VC/PE市场报告。新基金数量小落,VC融资及基金活跃度增加,半导体融资超千起。

来源 |超越JCurve

核心发现

新设基金数量同比减少,私募基金政策频发

浙江省新设基金数量持续领跑,广州市基金规模则更为突出

创投基金、政府投资基金市场占比增加

投资市场小幅降温,头部机构市场占比再度缩减

半导体投资遥遥领先,投资数量已超千起

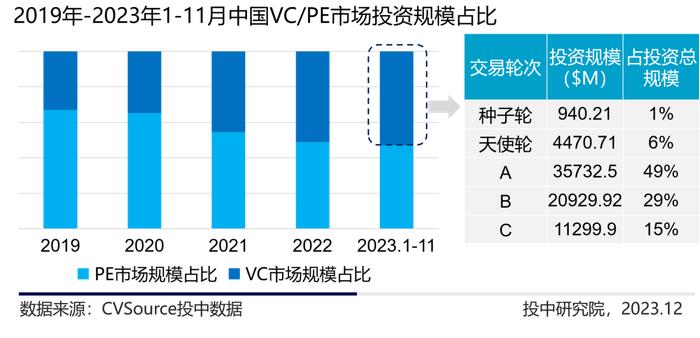

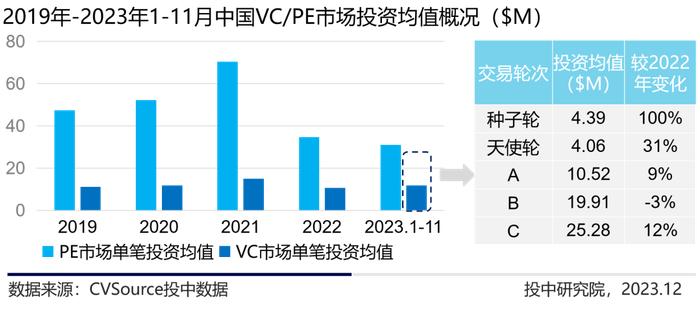

VC阶段融资持续活跃,种子轮交易均值同比增加100%

第一部分

VC/PE市场募资分析

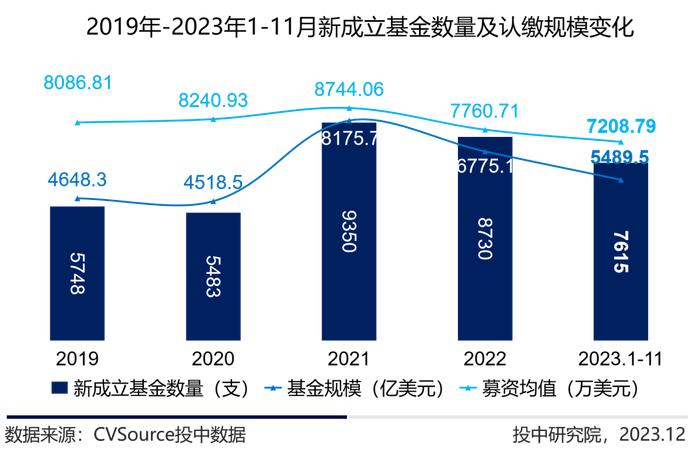

2023年1-11月募资市场小幅走低

2023年1-11月VC/PE市场新成立基金共计7615支,同比下降13%;新成立基金认缴规模共计5489.5亿美元,同比下降19%。单支基金募资均值为7208.79万美元,同比下降7%,但总体来看,市场与上年基本持平。

今年私募基金政策频发,2023年2月,中国证券投资基金业协会发布了修订后的《私募投资基金登记备案办法》,自5月1日起正式施行。6月,国务院常务会议审议通过了《私募投资基金监督管理条例》,自9月1日起正式施行。9月,中国证券投资基金业协会发布了《私募投资基金备案指引》,多条法规及条例的施行规范行业的同时,加速市场进程。

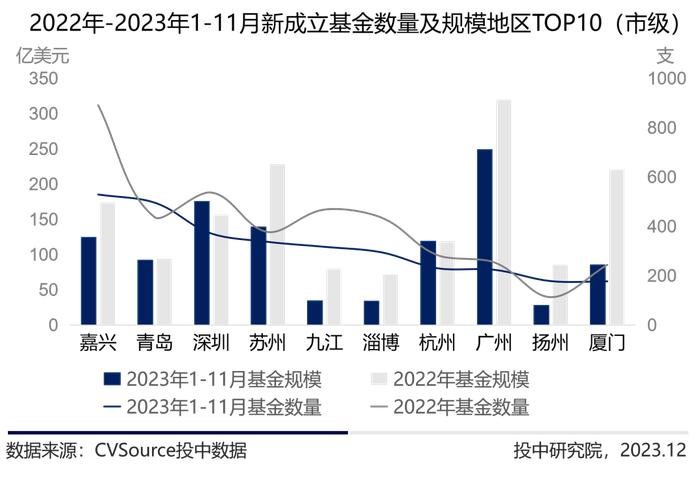

新成立基金数量地区分布

2023年1-11月,浙江省新设基金1287支,同比下降26%,募集规模总计650.81亿美元,同比增加18%。其他省份新设基金数量在市场降温前提下均不同程度减少。

市级地区细分下,基金数量同比变化更为明显,嘉兴市新设基金529支持续领跑,广州市基金募集规模总计249亿美元最为突出。

政府投资基金稳中前进

2023年市场寒冬仍然延续,国家一手抓法规、抓条例,促进行业不断规范化;一手抓政策,加强财政资金投入、加强市场资金流动、加强扶持中小企业,提升了市场能动性。

在此前提下,本期新设基金类型细分中,天使基金、创投基金占比显著提升;母基金、引导基金占比也愈发扩大。

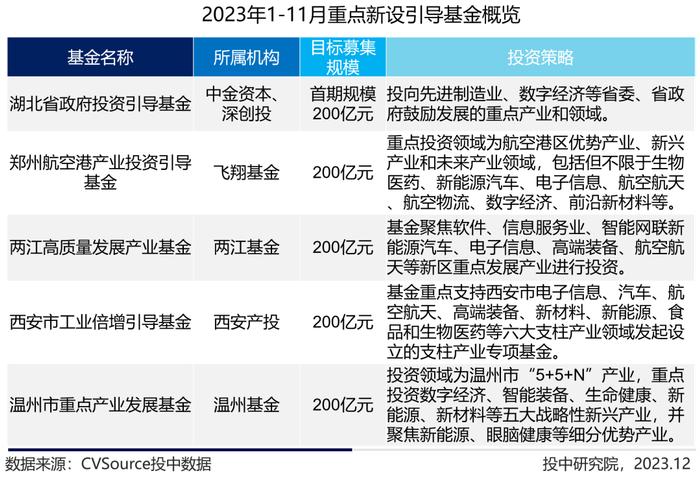

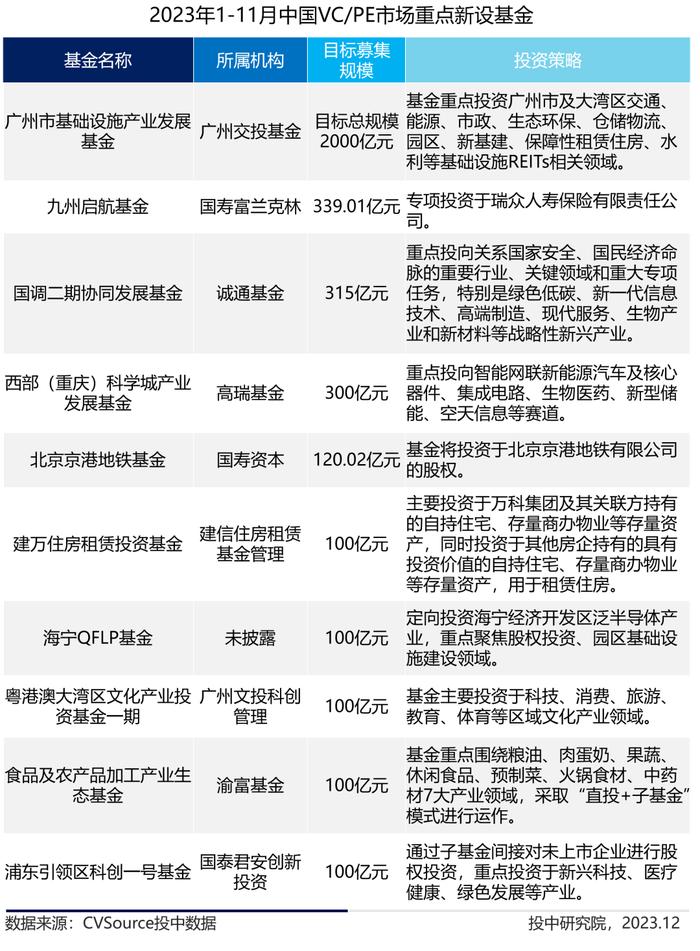

2023年1-11月重点新设基金

2023年1-11月,新设基金国资属性强烈,地方产业投资基金加大力度推动基础建设及战略新兴行业的投资。另外,今年新政策明确对国有商业保险公司净资产收益率实施三年长周期考核,或将增强险资入市的积极性和稳定性,同时,今年4月11家寿险公司联合新设九州启航基金,基金规模339亿元。

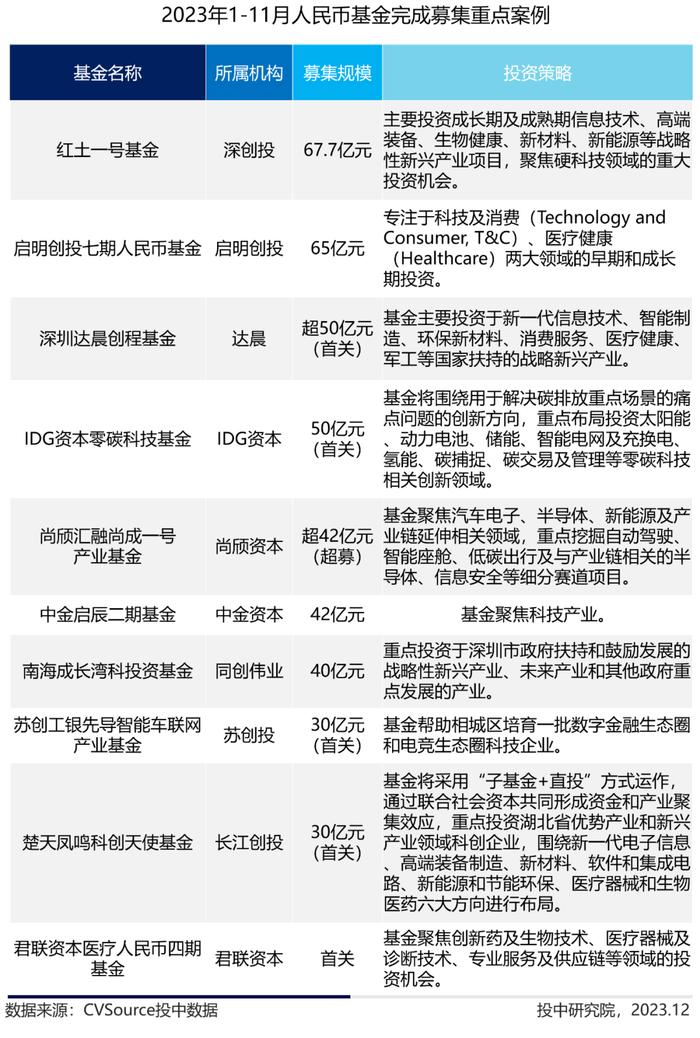

2023年1-11月完成募集人民币基金重点案例

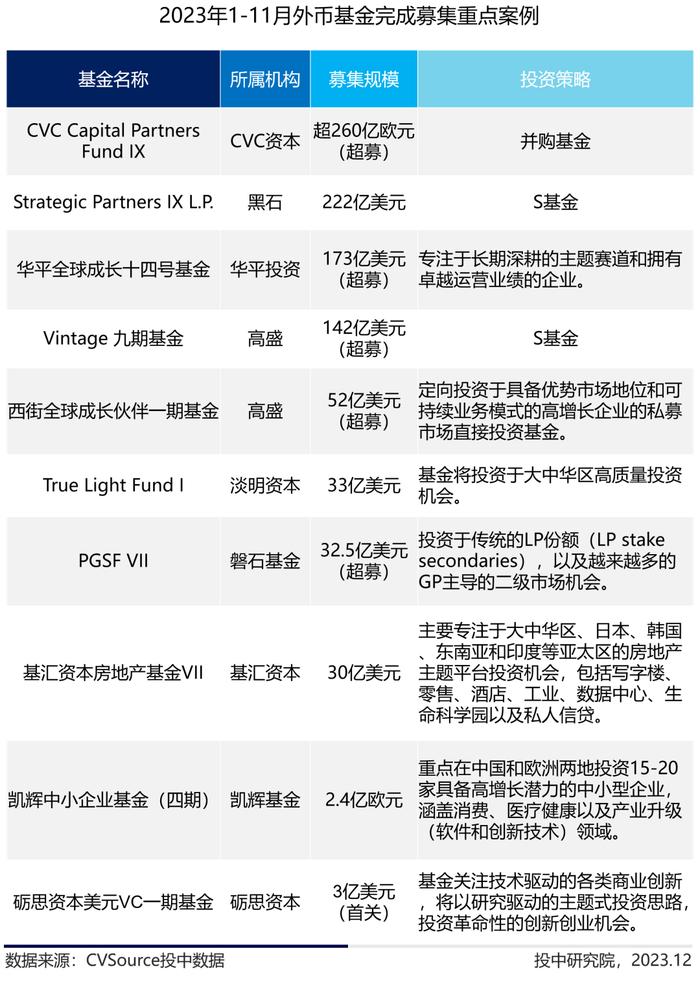

2023年1-11月完成募集外币基金重点案例

第二部分

VC/PE市场投资分析

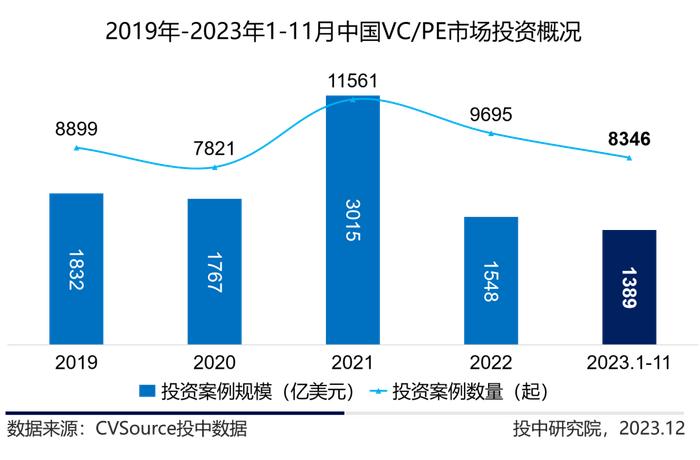

VC/PE市场投资活跃度下降

2023年1-11月,中国VC/PE市场投资数量8346起,同比减少14%,投资案例规模1389亿美元,同比减少10%。投资市场整体小幅降温,投资规模持续位于近年低位,但今年以来以国资为引导,吸引社会资本参与投资具有核心竞争力的高科技产业成为常态。同时,各地方政府频频设立大规模母基金群,发挥财政杠杆效应,引导市场化创投机构引进外部优质产业项目或投资当地企业,为市场提升不少生机。

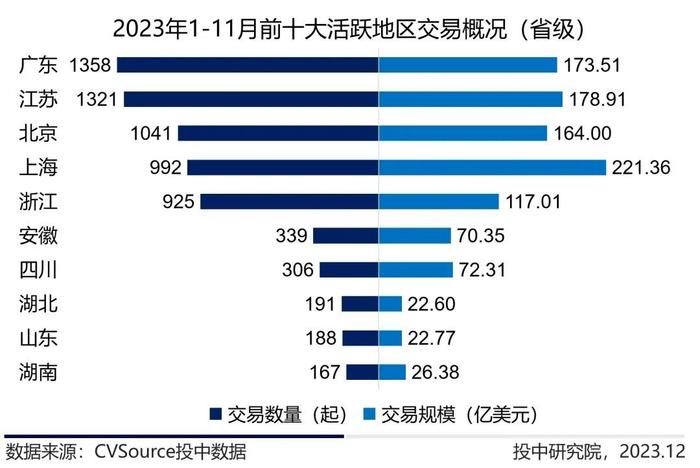

本期投资地区对比下,广东省持续领先,交易数量累计1358起,上海市融资规模最为突出,获投总计221.36亿美元。

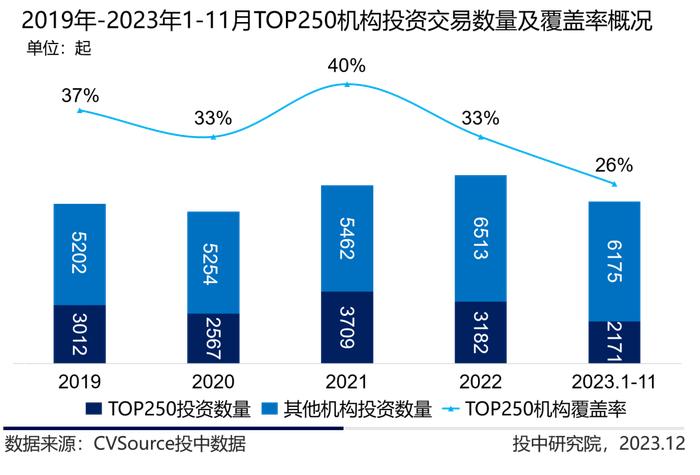

头部机构市场占比再度缩减

2023年1-11月,“TOP250”旗下共计678个投资主体参与投资,与2022年927个投资主体同比减少27%,市场总投资主体9334个,头部机构占比7.3%;“TOP250”旗下主体共计参与2171笔投资交易,占市场整体的26%;投资总规模为486亿美元,占市场整体的35%。头部机构参与事件再度减少,市场占比跌至近年谷底,市场整体收缩的前提下,头部机构也在同步调整投资计划。

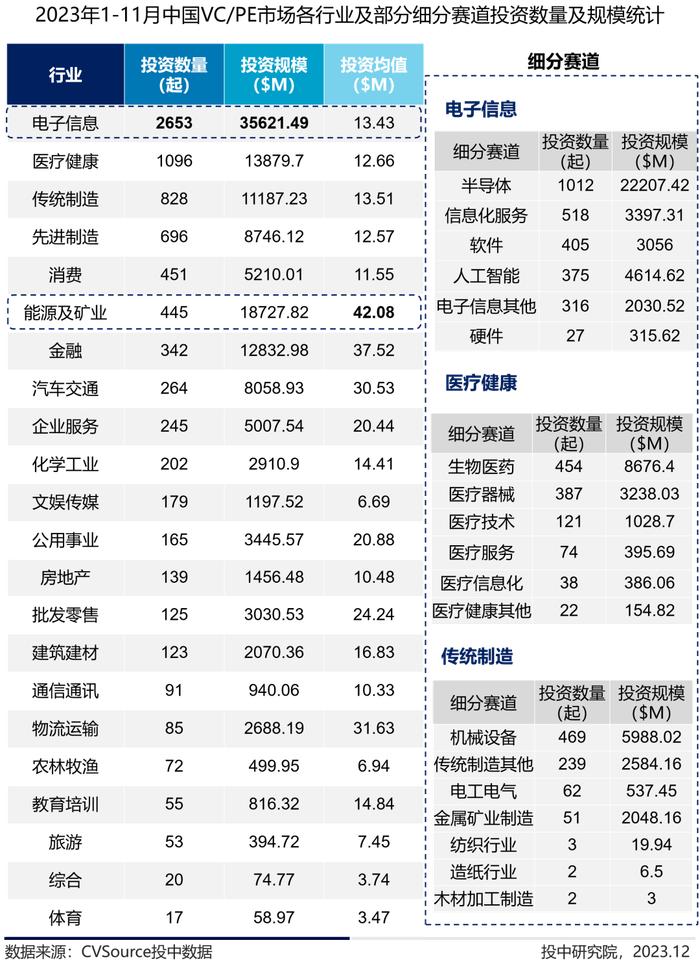

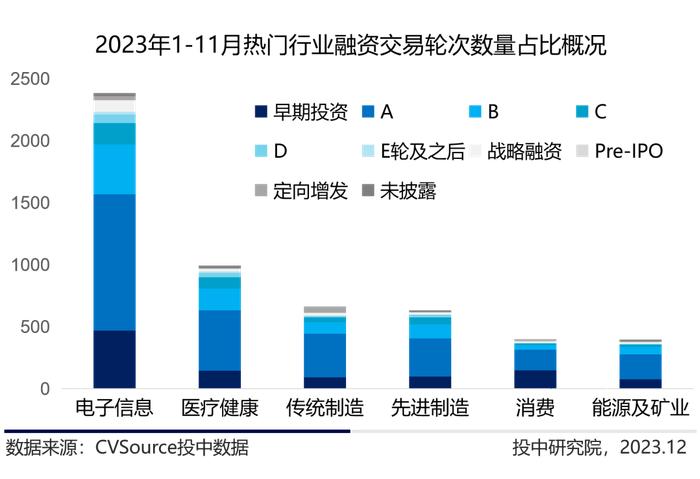

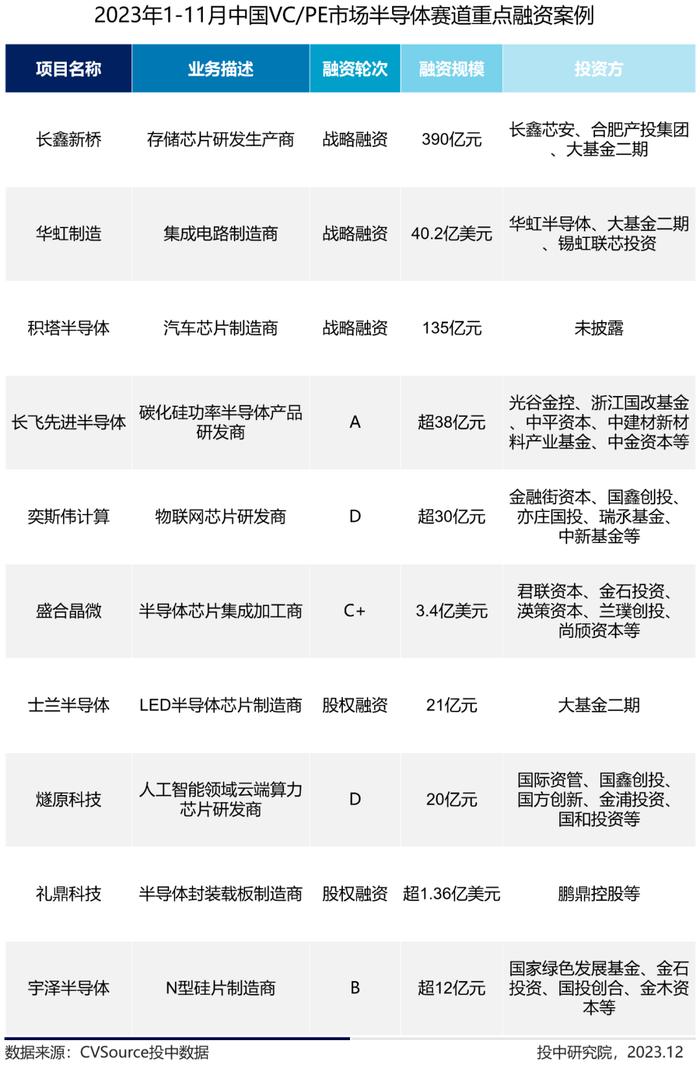

半导体领域投资遥遥领先

2023年1-11月电子信息行业持续领跑,投资数量及规模双双夺魁,其中半导体领域项目获投达1012起,投资规模超222亿美元。随着国家政策对半导体行业的推动,半导体领域相关行业快速发展,投融资愈发火热,截止11月底,半导体领域投资数量已超千起,热度一目了然。

VC市场投资持续活跃,规模同比再度增加

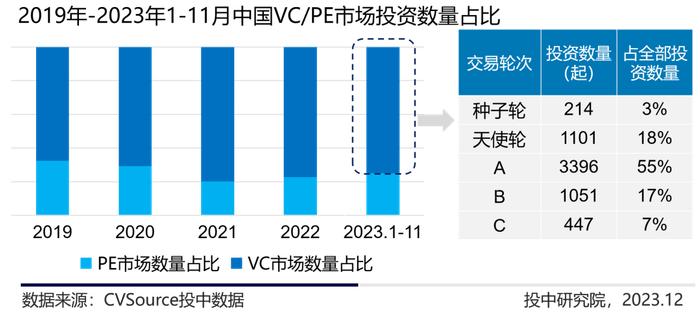

2023年1-11月中国VC市场持续活跃,投资数量占比75%,同比去年77%基本持平;投资规模占比达到53%,同比再度上升1%。投资均值细分下,早期投资均值大幅上升,种子轮投资均值439万美元,同比上升100%。

战略融资规模加速扩张,更多聚集于半导体领域

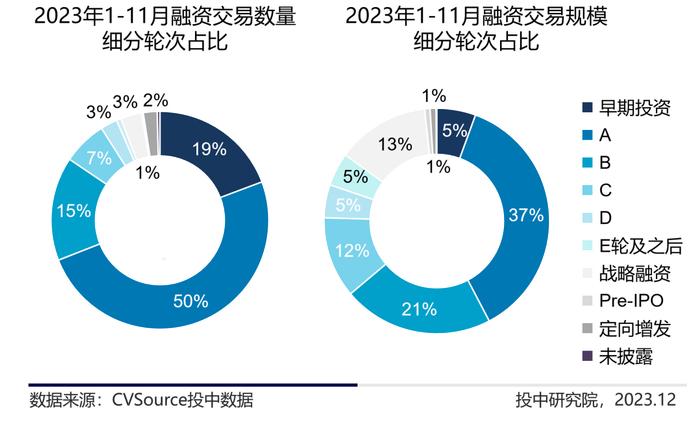

2023年1-11月,融资交易中,早期投资数量1315起,同比去年1838起数量有所减小,但占比19%持平;A轮交易数量占比持续领先,战略融资交易规模129.3亿美元,占比融资交易总规模13%,同比去年38.26亿美元大幅增加。

细分热门领域的投资阶段来看,战略融资更多聚集于半导体领域,与往期不同的是,中后期投资数量占比在热门领域中愈发缩小,先进制造及消费领域的后期投资尤为冷淡。

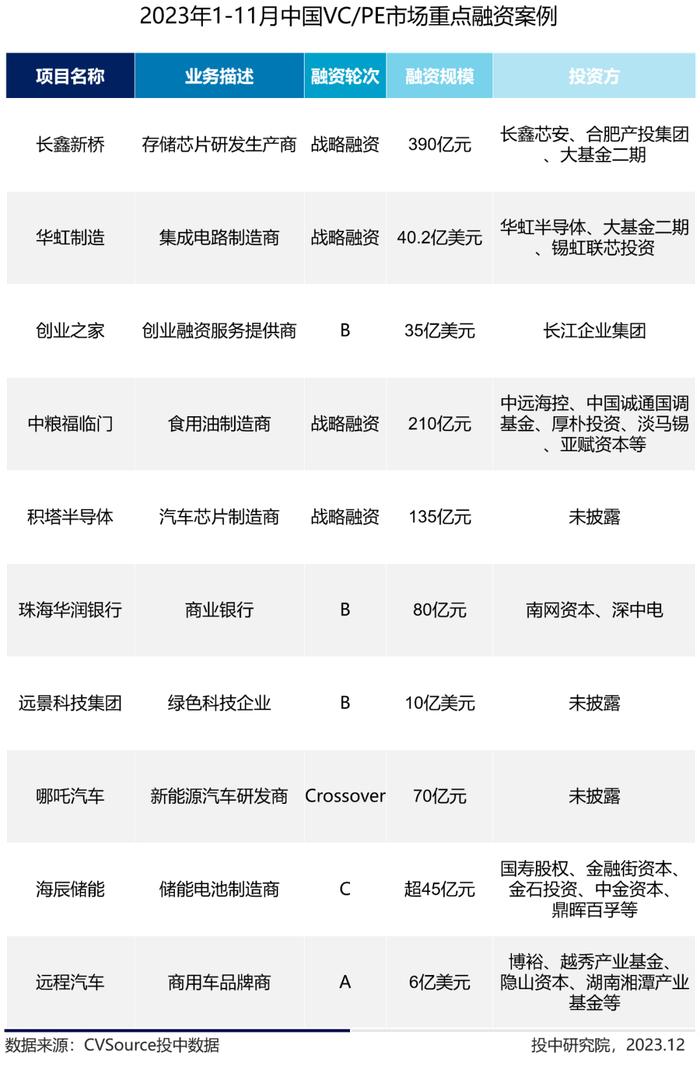

重点融资案例Top10

热门赛道重点融资案例(半导体)

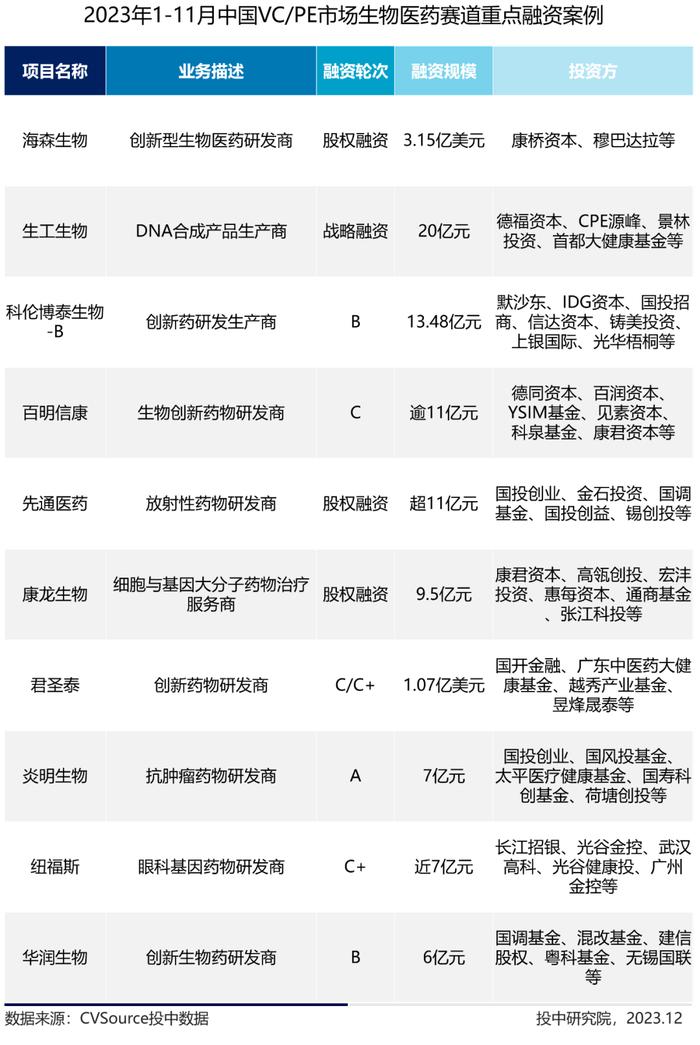

热门赛道重点融资案例(生物医药)

第三部分

VC/PE机构退出

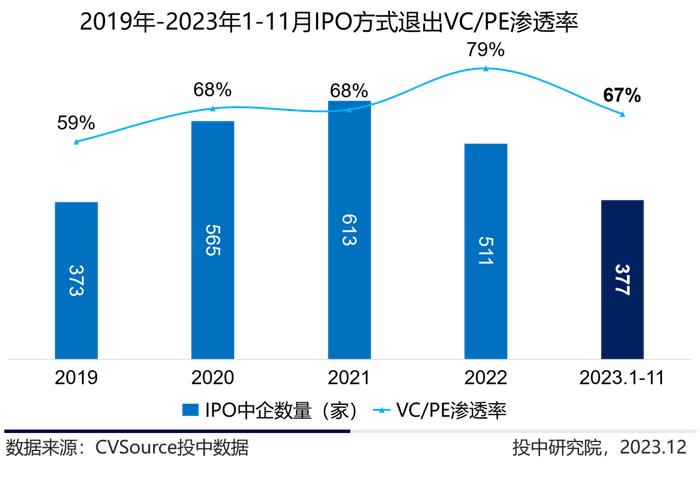

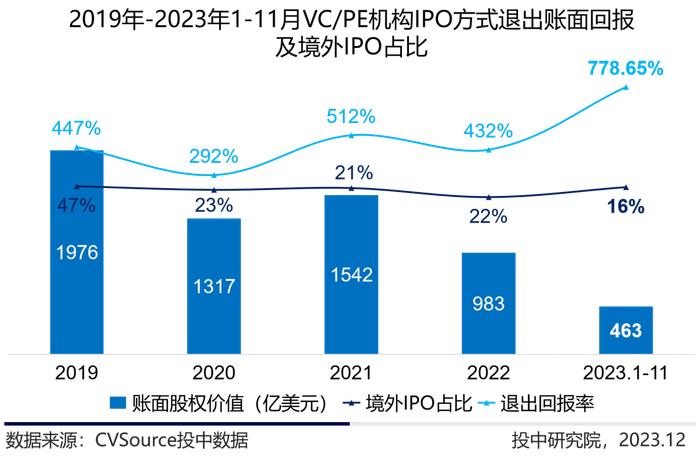

377家中企实现IPO上市,VC/PE渗透67%

2023年1-11月,共有377家中企实现IPO上市,其中251家上市公司身后有VC/PE机构背景,渗透率为67%,有所回落。退出回报率778.65%,大幅攀升,境外IPO占比降至16%。

国家对于上市公司的监管与审查制度日益完善,尤其是拥有行业基础信息的中国公司及供应链企业需要同时接受中美双方监管,境外IPO占比持续走低。IPO市场调整仍然延续,账面股权价值阶梯式减少。

为方便读者使用,现将报告中数据来源、统计口径及汇率换算进行说明

数据来源

本报告图表数据来源均为CVSource投中数据

统计口径

新成立基金:于统计期限内,新注册成立的基金

完成募集基金:于统计期限内,宣布募集完成的基金

融资规模:统计市场公开披露的实际金额,对未公开具体数值的金额进行估计并纳入统计

汇率换算

报告中所有涉及募资规模和投资规模均按募资或投资当日汇率,统一换算为美元进行统计