房地产业对经济的直接贡献将由负转正——11月经济数据点评

(本文作者芦哲,东吴证券首席经济学家)

核心观点

9月以来,政策对经济的拉动主要体现在两个方面,一是“两新”拉动工业设备和耐用消费品的产需,二是房地产销售回暖,房地产业对经济的直接拖累减小。从11月经济数据来看,第一条传导路径的效果有所走弱,11月社零增速从4.8%降至3%,尽管有“双十一”需求提前释放的影响,但也表明消费增长仍有待于政策进一步加力提效;而第二条政策路径正在发挥更大的作用。

从生产法核算来看,房地产对经济的拉动体现为两个部分,一是第三产业中房地产业增加值,直接拉动经济,这部分近年来占GDP的比重为5.4%左右(过去四个季度平均);第二部分是房地产带动上下游的生产,间接拉动经济。

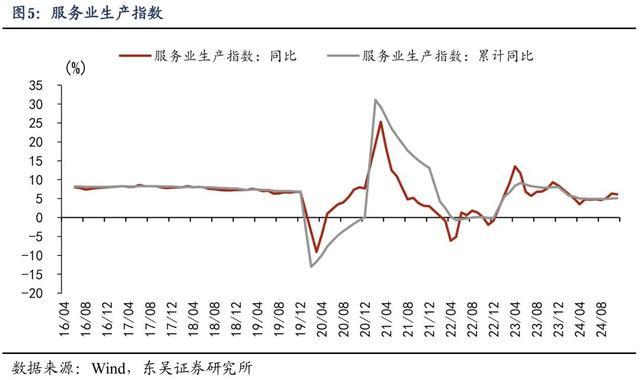

预计Q4房地产业对经济的直接贡献将由负转正,对四季度经济的拉动将比三季度高约0.2个点。服务业生产指数中,房地产业生产指数逐月改善,9月同比为-2.2%,10月为0.8%,11月为2.9%。从季度增加值来看,24Q3房地产业增加值同比-1.9%,如果Q4回升至10-11月生产指数的均值1.9%,房地产业对经济增长的直接贡献将由负转正,对四季度经济的拉动将比三季度高约0.2个点。当然,从房地产投资等需求端指标来看,或是间接拉动的上下游生产来看,目前房地产对经济增长总的拉动还没有转正。如果将直接贡献和间接贡献加总,房地产对经济的拖累应该是在明显减小的。

往后看,应对明年的关税风险,国内需求具有较大空间的两个方向就在于消费和房地产。消费方面,除了依靠“以旧换新”政策拉动商品消费外,还需要加大对餐饮、文娱、旅游等服务消费的支持,服务消费不像商品消费那么容易需求饱和;房地产方面,止跌回稳的关键在于加快推进收储,并尽快落地已经安排的货币化安置支持城中村改造和危旧房改造政策,从而实现市场供需的再平衡。总的来说,经济内生动能仍然偏弱,政策发力仍然是关键,需要找到效率更高的方向,政策节奏能早则早。

风险提示:财政政策超预期;房地产市场下行;关税风险。

12月16日,国家统计局发布11月经济数据,总体而言供给强劲,但需求出现了一定分化。

1.生产:房地产业对经济的直接贡献将由负转正

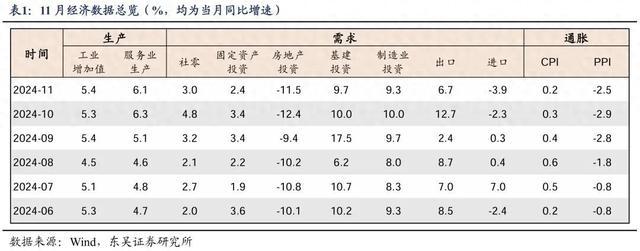

11月工业增加值同比5.4%(前值5.3%),略高于Wind一致预期5.2%。环比来看,11月工业增加值季调环比增长0.46%,高于上月0.41%。

从三大门类来看,制造业生产增速回升是工业增加值增速提高的主要原因。制造业增加值同比增长6%(前值5.4%),已连续3个月回升;采矿业增长4.2%,比上月回落0.4个点;电力、热力、燃气及水生产和供应业增长1.6%,较上月大幅回落3.8个点。高技术制造业增加值11月增速9%,基本稳定(前值9.1%)。

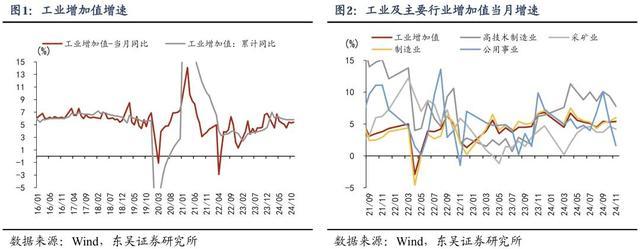

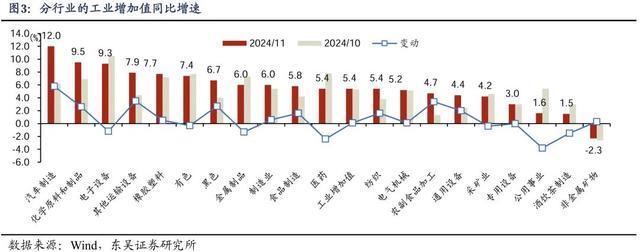

分行业来看,11月工业生产主要由汽车、化学、电子、其他运输设备等行业拉动,体现了“两新”和出口这两类需求对工业生产的支撑。其中,汽车制造业增加值同比12%,比上月回升5.8个点,主要受新能源汽车生产拉动;化学原料和制品业增加值同比9.5%,比上月回升2.6个点;电子设备同比9.3%,比上月下降1.2个点;其他运输设备同比7.9%,比上月回升3.5个点。从产量来看,11月汽车生产再度提速,产量同比15.2%,其中新能源汽车产量同比增加51.1%(前值48.6%),SUV产量同比26%(前值18%);受到设备更新需求提振,11月工业机器人产量同比29.3%,金属切削机床产量同比10.5%。

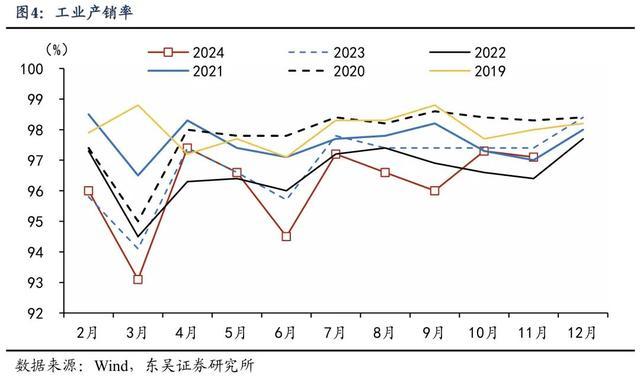

从产销衔接来看,11月工业产销率97.1%,大致处于近几年中枢水平,高于2022和2021年同期,产销衔接相对顺畅。

从服务业生产来看,近期房地产业生产回升,对四季度经济增速的贡献将比三季度高约0.2个点。服务业生产指数同比6.1%,尽管比上月6.3%有所回落,但明显高于前10个月5%的累计增速,值得注意的是,房地产业,交运仓储业生产指数分别增长2.9%、6.0%,比上月加快2.1、1.3个百分点。其中,房地产业生产指数逐月改善,9月为-2.2%,10月为0.8%,11月为2.9%。24Q3房地产业增加值同比-1.9%,如果Q4回升至10-11月均值1.9%,按照过去四个季度房地产业占GDP比重平均为5.4%计算,房地产业生产回升,对四季度经济增速的贡献将比三季度高约0.2个点。

2.消费:社零为何不及预期?

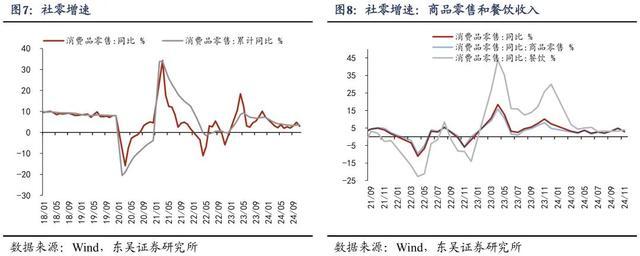

11月社零同比增速只有3.0%,不仅低于前值4.8%,也低于5.3%的Wind一致预期;季调环比0.16%,环比增速低于7-10月。

社零为何低于市场一致预期?一个解释是双十一网购需求在10月提前释放,拖累11月消费增速。国家统计局在11月经济数据发布会指出:“如果将10月和11月两个月合并来看,社会消费品零售总额平均增长3.9%,比三季度平均增速加快1.2个百分点,表明四季度以来市场销售总体回升”。

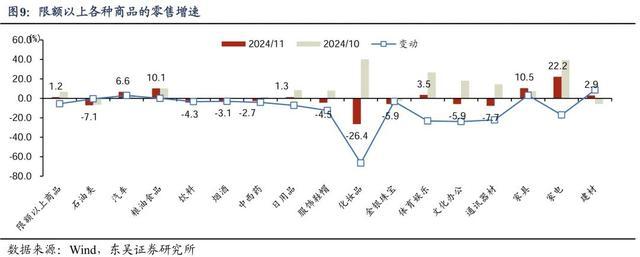

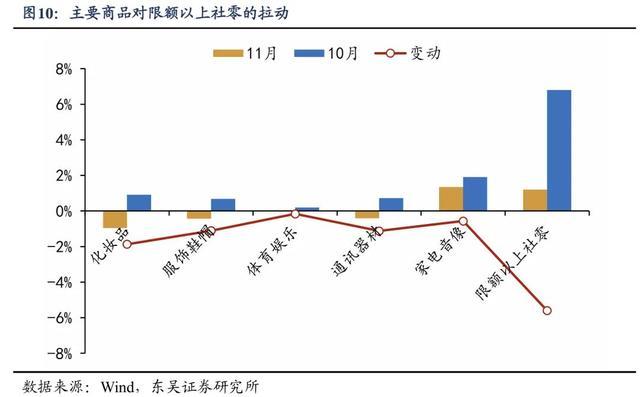

另一方面,从零售品类来看,化妆品、服饰鞋帽、通讯器材、家电音像、体育娱乐等商品销售增速回落,可以解释86%的11月限额以上社零增速下降。限额以上社零中,化妆品零售增速从10月的40.1%回落至11月的-26.4%,拖累限额以上社零1.9个点;服饰鞋帽增速从8%降至-4.5%,拖累限额以上社零1.1个点;通讯器材从14.4%降至-7.7%,拖累1.1个点;家电音像从39.2%回落至22.2%,拖累0.6个点;体育娱乐从26.7%降至3.5%,拖累0.2个点。这5个行业合计来看,使得限额以上社零增速比上月降低4.8个点,可以解释86%的限额以上社零增速下降。

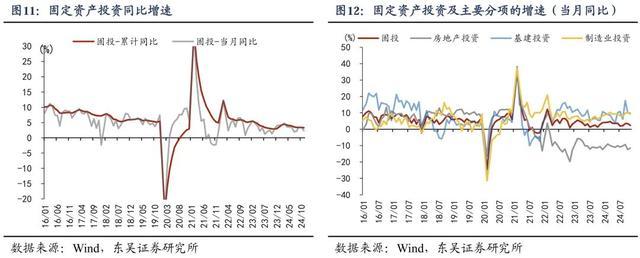

3.投资:投资增速小幅下行

设备购置贡献了65%的投资增长。11月固定资产投资累计增速从3.4%小幅降至3.3%,其中,房地产投资从-10.3%下降至-10.4%,广义基建投资、制造业投资累计增速分别稳定在9.4%、9.3%。11月设备工器具购置投资累计增长15.8%,对全部投资增长贡献率达到了65.3%,成为投资扩大的重要支撑因素。

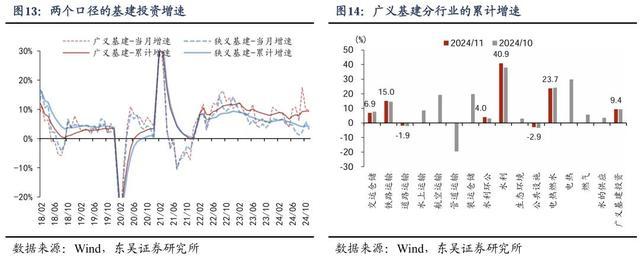

3.1.基建投资:两个口径基建差距继续拉大

两个口径的基建投资增速差距继续扩大。11月广义基建(不含电力)累计增速9.4%,当月增速从5.8%降至3.3%;狭义基建(含电力)累计增速从4.3%降至4.2%,当月增速从5.8%降至3.3%。由于狭义基建包含更多建筑工程,广义基建包含更多设备购置,两个口径的背离意味着建筑业实物工作量可能仍处于偏低位置。

分行业来看,11月基建投资中,交运仓储和公用事业投资的累计增速都有小幅下降,水利投资增速回升。交运仓储累计增速从7.7%降至6.9%,公用事业从24.1%小幅降至23.7%,水利投资增速从37.9%提高至40.9%。

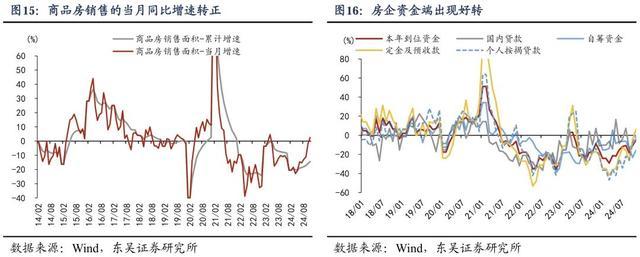

3.2.房地产:销售时隔18个月转正

商品房销售面积在连续下降18个月后,首次正增长。11月商品房销售面积当月同比2.5%,这是2023年4月以来连续下降18个月后的首次正增长。尽管销量回到了2023年初小阳春水平,但目前房价比当时要弱,70城二手房价11月环比-0.3%,而23年2-3月出现过连续2个月的环比上涨。

房价和销售的改善已经反映在房企资金端。按照当月同比来看,11月到位资金降幅从上月的-10.6%收窄至-5%,其中定金及预收款同比从上月的-4.2%转为+6.3%,个人按揭贷款同比从-8.2%收窄至-0.3%。

但“销售-房企资金”的改善链条还没有传导到投资端,房地产投资仍在下行。11月房地产投资累计增速从-10.3%小幅扩大至-10.4%。其中,新开工面积累计同比从-22.6%回落至-23%,竣工面积从-23.9%回落至-26.2%,施工面积从-12.4%回落至-12.7%。

12月中央经济工作会议指出“持续用力推动房地产市场止跌回稳”。在近两个月的基础上,进一步促进楼市回稳,有赖于政策的持续加力,未来需要推动两项超常规政策加快落地,包括商品房收储和货币化安置。

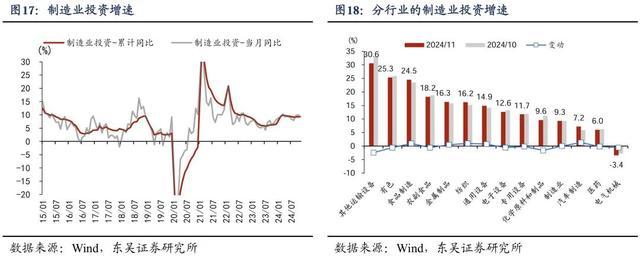

3.3.制造业投资:设备更新支撑动能

11月制造业投资累计增速为9.3%,与上月持平,当月增速从10%小幅下降至9.3%。分行业来看,前期增速较高的其他运输设备、有色金属两个行业投资增速小幅回调,食品制造、金属制品、纺织业、通用设备等行业的投资增速有所提高。

今年设备更新是支撑制造业投资的主要因素,未来制造业投资越来越取决于政策支撑力度的大小,预计在科技创新、产业转型、绿色发展等方面的投资会继续增长。

4.风险提示

(1)财政政策超预期;(2)房地产市场下行风险;(3)关税风险。

(本文仅代表作者个人观点)