东海研究 | 总量:内需修复并非一蹴而就——国内观察:2024年11月经济数据

(来源:东海研究)

证券分析师:

刘思佳,执业证书编号:S0630516080002

胡少华,执业证书编号:S0630516090002

联系人:

李嘉豪,邮箱:lijiah@longone.com.cn

//报告摘要//

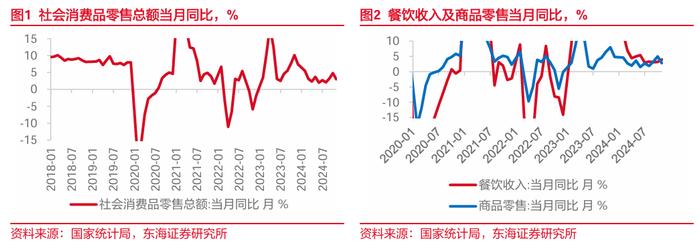

事件:12月16日,国家统计局公布11月经济数据。11月社零总额当月同比3.0%,前值4.8%;固投累计同比3.3%,前值3.4%;规上工业增加值当月同比5.4%,前值5.3%。

核心观点:11月除工业生产外,主要经济数据多有回落,出口增速虽然也回落,但顺差规模有所扩大,预计四季度净出口对GDP的支撑力度仍然较高,但明年关税政策落地概率较高,这也隐含扩大内需更加重要。目前来看,中央经济工作会议将推动物价合理回升加入到增长稳、就业稳的优化组合中,凸显稳价格的重要性,也是决定名义GDP增速回升斜率的因素之一。货币政策基调从“稳健”转为“适度宽松”,财政政策“更加积极”,考虑到财政政策多需两会后落实,短期关注货币政策加码的可能性。

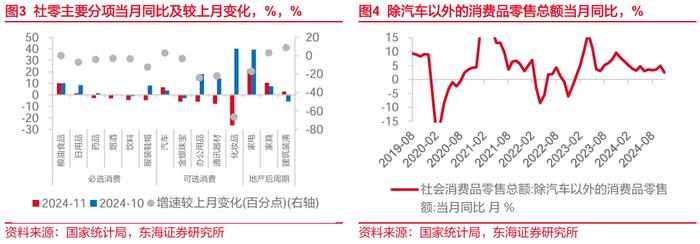

社零增速回落,扩内需仍需政策加码。11月社零环比0.16%,表现略弱于季节性(剔除2022年异常值后近5年同期均值0.54%),同比上也有所回落。今年双十一周期拉长对社零的解释力度也相对有限,10月、11月网上商品和服务零售额当月同比分别为-0.08%和0.12%,并未有明显的波动,或受降价促销的影响更大一些。餐饮(4.0%)相对于商品零售(2.8%)表现更好一些。主要产品中,家电、家具、汽车等维持正增长,反映出以旧换新的政策效果,必选消费中的粮油食品、日用品增速为正。中央经济工作会议将全方位扩大内需作为明年首要的工作任务,“两新”政策扩容或将覆盖更多的消费品。

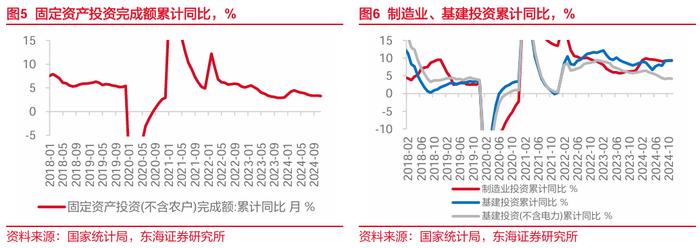

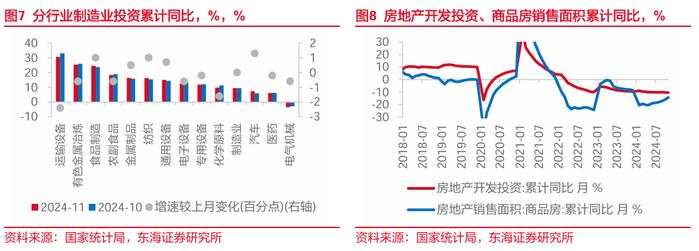

投资增速相对稳定。11月环比0.1%,略高于5年同期均值的0.05%。累计同比以及我们测算的当月同比均低于前值。从分项上看,制造业投资增速高位小幅回落(9.3%,-0.7pct),基建投资增速也有所回落(9.8%,-0.2pct),地产投资降幅收窄(-9.8%,+2.0pct)。

地产销售持续改善,投资端修复尚待时日。11月商品房销售面积当月同比自2023年4月以来首次转正,累计同比降幅收窄至-14.3%,销售端的改善在此前30大中城市新房销售以及住建部预告的11月商品房网签成交数据中已均有体现。11月投资增速当月也有小幅改善,由前值的-12.31%升至-11.56%,考虑到其相对于销售的滞后性,以及土拍在投资中的占比较高等多重因素,地产投资端企稳尚待时日。此外,竣工、施工、新开工面积增速均仍在低位徘徊,房地产作为经济工作会议中提到的重点防风险领域任务,依然需要关注活跃度提升后,价格企稳的信号。

广义基建增速平稳。广义基建投资增速保持相对平稳,狭义基建投资增速小幅回落(3.35%,-2.45pct),不过仍略高于下半年以来的平均增速(2.83%)。在三季度地方政府专项债加速发行的情况下,狭义基建与广义基建增速仍存缺口,我们理解,一方面11月前专项债额度中已有部分用于化债,并非用于项目;另一方面年内2万亿元化债可能率先用于归还拖欠企业账款,这一点在金融数据上已有体现,地方财力约束减轻后,基建项目加快推进暂不明显。长远来看,大规模化债后,地方政府支出的结构也或将有所转变,三保以及消费领域或是重点,涉及基建的领域或在城市更新上。

设备更新继续支撑制造业投资。11月当月制造业投资小幅增速小幅回落至9.3%,但仍处年内相对高位。今年前11个月设备工器具购置累计同比15.8%,继续反映“两新”政策的效果。12月13日,财政部会议上表示明年将加力扩围实施“两新”政策,预计明年设备更新受政策驱动仍将延续相对较好的表现,不过基数的抬升或对增速上有一定影响。

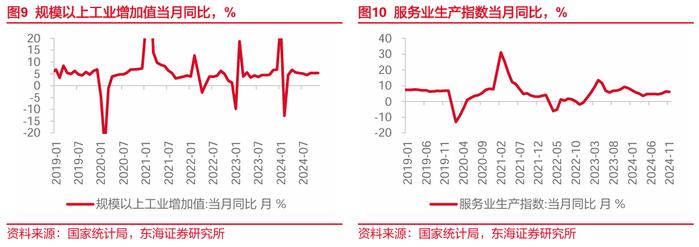

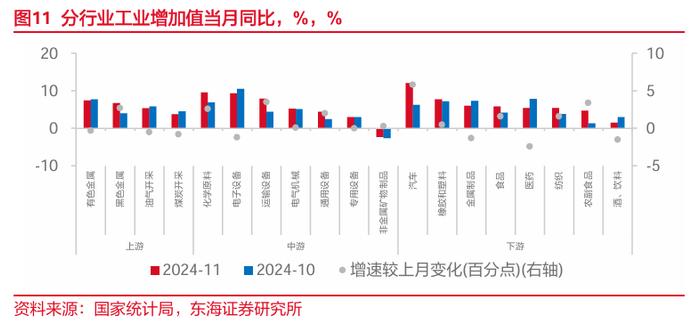

工业生产中游表现偏强,出口链优势明显。下半年以来,除8月外,工业增加值当月同比始终维持在5%以上。出口链的优势相对明显,11月出口交货值当月同比升至7.4%,为年内新高。分产品来看,中游表现偏强,化学原料、运输设备、电气机械、通用设备均较上月提速,仅电子设备回落;上游中,有色金属、煤炭、油气回落,黑色金属回升;下游中,汽车提速回升至两位数以上增长,与吃相关的行业表现较好,食品以及农副食品增速均较前值有所上升。除此之外,服务业生产指数当月同比6.1%,较前值小幅回落,但仍为年内次高点。

风险提示:政策落地不及预期;房地产继续下行风险;美国经济衰退风险。

//报告信息//

证券研究报告:《内需修复并非一蹴而就——国内观察:2024年11月经济数据》

对外发布时间:2024年12月16日

报告发布机构:东海证券股份有限公司

//声明//

一、评级说明:

1.市场指数评级:

看多—未来6个月内沪深300指数上升幅度达到或超过20%

看平—未来6个月内沪深300指数波动幅度在-20%—20%之间

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。