企业出租住房给员工,需要缴纳增值税吗?

转自:上观新闻

财务小李

申税小微,我们企业有一批住房要出租,其中有一部分打算出租给自己的员工,这部分还需要缴纳增值税吗?

根据政策规定,单位或者个体工商户为聘用的员工提供服务属于非经营活动。因此,企业向本企业员工出租住房不属于增值税征税范围,无须缴纳增值税。

为帮助大家进一步了解,申税小微特意整理了企业向个人出租住房涉及的税收政策,一起来看看吧!

申税小微

一、增值税

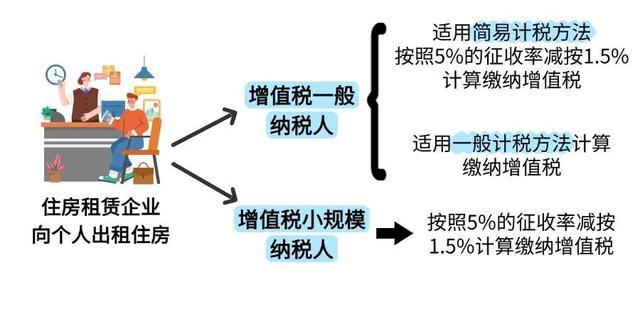

住房租赁企业

向个人出租住房

住房租赁企业中的增值税一般纳税人向个人出租住房取得的全部出租收入,可以选择适用简易计税方法,按照5%的征收率减按1.5%计算缴纳增值税,或适用一般计税方法计算缴纳增值税。

住房租赁企业中的增值税小规模纳税人向个人出租住房,按照5%的征收率减按1.5%计算缴纳增值税。

住房租赁企业向个人出租住房适用上述简易计税方法并进行预缴的,减按1.5%预征率预缴增值税。

温馨提示:住房租赁企业,是指按规定向住房城乡建设部门进行开业报告或者备案的从事住房租赁经营业务的企业。

非住房租赁企业

向个人出租住房

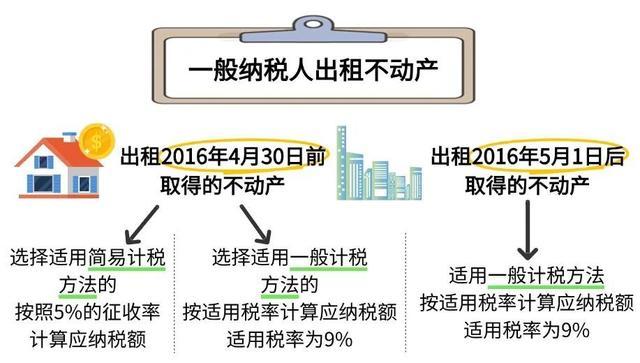

增值税一般纳税人出租2016年4月30日前取得的不动产,选择适用简易计税方法的,按照5%的征收率计算应纳税额;选择适用一般计税方法的,按适用税率计算应纳税额,适用税率为9%。出租2016年5月1日后取得的不动产,适用一般计税方法,按适用税率计算应纳税额,适用税率为9%。

增值税小规模纳税人出租不动产,按照5%的征收率计算缴纳应纳税额。

二、房产税

1.对企事业单位、社会团体以及其他组织向个人、专业化规模化住房租赁企业出租住房的,减按4%的税率征收房产税。

温馨提示:专业化规模化住房租赁企业的标准为:企业在开业报告或者备案城市内持有或者经营租赁住房1000套(间)及以上或者建筑面积3万平方米及以上。各省、自治区、直辖市住房城乡建设部门会同同级财政、税务部门,可根据租赁市场发展情况,对本地区全部或者部分城市在50%的幅度内下调标准。

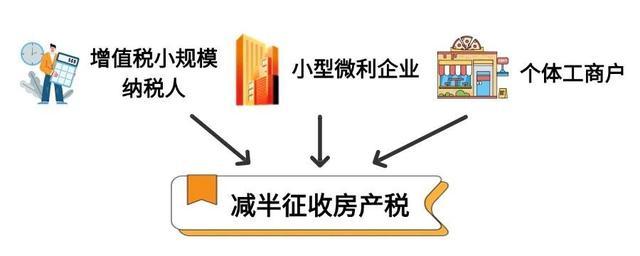

2.自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收房产税。

三、印花税

对个人出租、承租住房签订的租赁合同,免征印花税。

政策依据

1.《财政部税务总局住房城乡建设部关于完善住房租赁有关税收政策的公告》(财政部税务总局住房城乡建设部公告2021年第24号)

2.《财政部国家税务总局关于廉租住房经济适用住房和住房租赁有关税收政策的通知》(财税〔2008〕24号)

3.《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

4.《国家税务总局关于发布<纳税人提供不动产经营租赁服务增值税征收管理暂行办法>的公告》(国家税务总局公告2016年第16号)

5.《财政部税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部税务总局公告2023年第12号)

供稿/制作:杨阳

特别声明:本文经上观新闻客户端的“上观号”入驻单位授权发布,仅代表该入驻单位观点,“上观新闻”仅为信息发布平台,如您认为发布内容侵犯您的相关权益,请联系删除!