美国2024年12月经济情况分析及政策展望

美国2024年12月经济情况分析及政策展望

王健 Dr.JianWang, 饶涌弘YonghongRao

(本文转自2024年12月16日深圳高等金融研究院宏观金融稳定与创新研究中心刊文)

核心观点

美国11月通胀数据持续降温,消费者的短期和长期通胀预期也保持稳定。劳动力市场新增非农就业大幅增长,职位空缺以及U-3失业率下降,显示就业市场上升趋势。美国实体经济方面,非制造业和服务业指数均显示扩张,这是飓风和工人罢工严重扭曲十月份数据之后出现的预期反弹,11月消费者信心指数以及略有上升。我们预计12月会议上美联储将继续降息25个基点,将联邦基金利率下调至4.25%至4.5%。

通胀情况

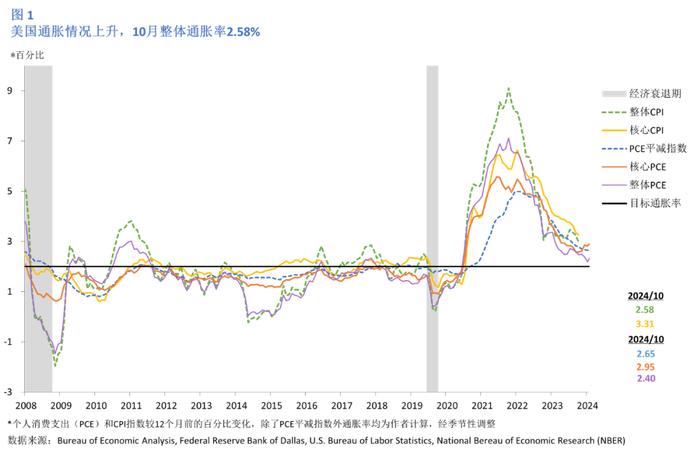

2024年9月,美国劳工统计局(BureauofLaborStatistics)发布报告称,经季节性调整后,美国城市居民消费价格指数(CPI-U)环比增长0.2%,与8月份的增幅持平。美国通胀率上个月小幅上升至2.7%,符合华尔街的预测,为美联储下周降息铺平了道路。美国劳工统计局周三公布的数据符合彭博社调查的经济学家的预期。但这一数字高于10月份的2.6%,而10月份的失业率也比上个月有所上升。在过去12个月中,所有项目指数在未作季节性调整前上涨了2.5%。经季节性调整后,CPI同比增幅为2.58%。核心CPI(不包括食品和能源)指数连续三个月保持稳定,同比增幅为3.31%,环比增幅为0.3%。2024年10月的消费者价格指数(CPI)报告符合经济学家的预期,尽管同比从2.4%小幅上涨至2.6%,但支持了美联储(Fed)的宽松路径。整体CPI连续第四个月环比上涨0.2%,而核心CPI(不包括食品和能源)环比上涨0.3%,同比增长3.3%。住房和二手车对月度价格上涨的贡献超过预期;然而,其他核心指数表明价格压力普遍缓解,表明通胀压力略有温和。

10月,个人消费支出(PCE)平减指数同比增长2.4%,较前一个月增加0.2%。美联储特别关注这一指数,因为它能剔除价格波动较大的极端情况。10月核心PCE(不包括食品和能源)指数同比上涨2.95%,较上月上升了0.3%(图1)。

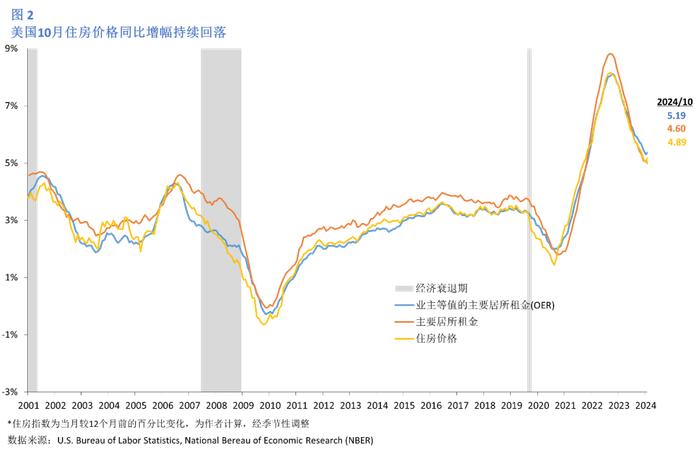

从CPI分项来看,10月份住房指数上升了0.4%,成为推动整体指数上升的主要因素。主要居所租金指数同比上升4.6%,环比上升0.37%;而业主等值的主要居所租金同比上涨4.89%,环比上涨0.38%(图2)。

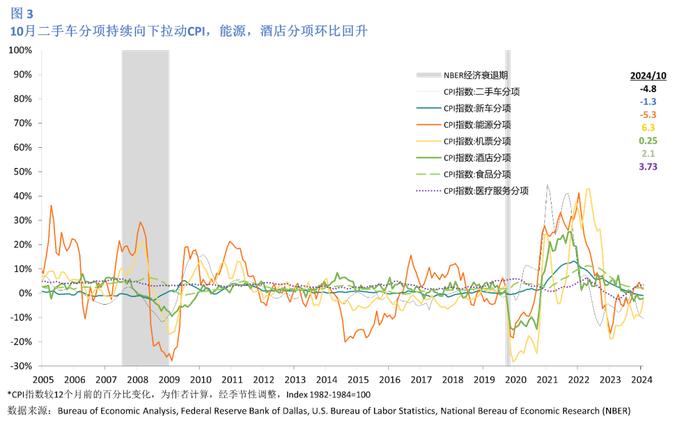

能源指数环比保持不变,继9月份下降1.9%之后,同比下降4.9%。汽油价格环比下降0.9%,同比下降12.2%。相比之下,电价环比上涨1.2%,同比上涨4.5%,而天然气价格环比上涨0.3%,同比上涨2%。

食品指数环比上涨0.2%,同比增长2.1%,与9月份0.4%的环比涨幅相比有所放缓。家庭食品价格环比上涨0.1%,同比上涨1.1%。与此同时,非住宅食品价格环比上涨0.2%,而前两个月环比上涨0.3%,同比上涨3.8%。

住房和二手车对月度价格上涨的贡献超过预期。然而,其他核心指数表明价格压力普遍缓解,表明通胀压力略有温和。

10月份核心商品基本持平。二手车价格继上月上涨0.3%之后,上涨了2.7%。二手车价格的上涨以及酒店房价环比上涨0.4%部分反映了飓风海伦和米尔顿的影响,这些飓风造成了破坏,并导致了疏散令。

剔除二手车价格,核心商品价格环比下跌0.2%,创今年以来最大跌幅,表明商品存在广泛的通缩。服装价格继9月份上涨1.1%后下跌1.5%,这是自疫情开始以来的最大月度跌幅。核心服务环比增长0.3%,低于9月份的0.4%。机票价格连续第二个月环比飙升3.2%。汽车保险小幅上涨0.1%,低于上个月1.2%的涨幅,也是自2022年初以来的第二个月下降。住房贡献了核心价格总同比涨幅的65%以上。在住房部分,业主等效租金指数环比上涨0.4%,租金指数环比上涨0.3%。

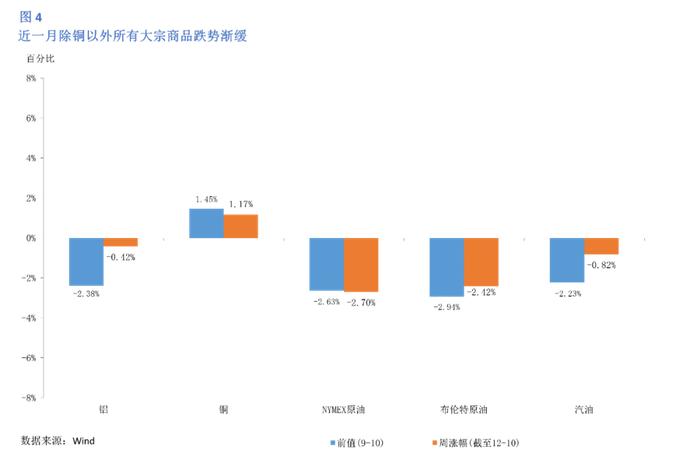

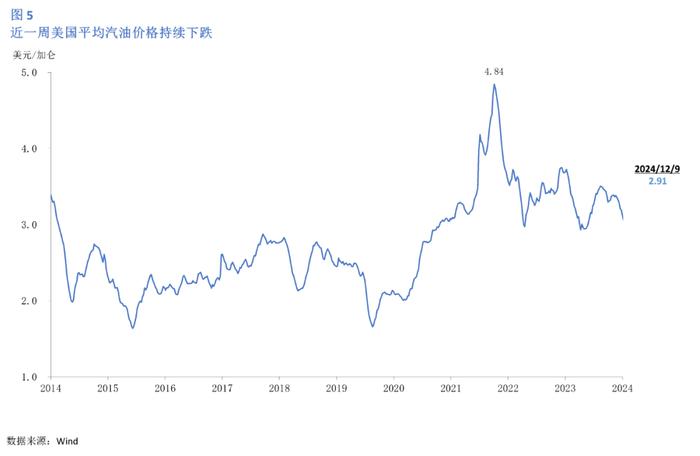

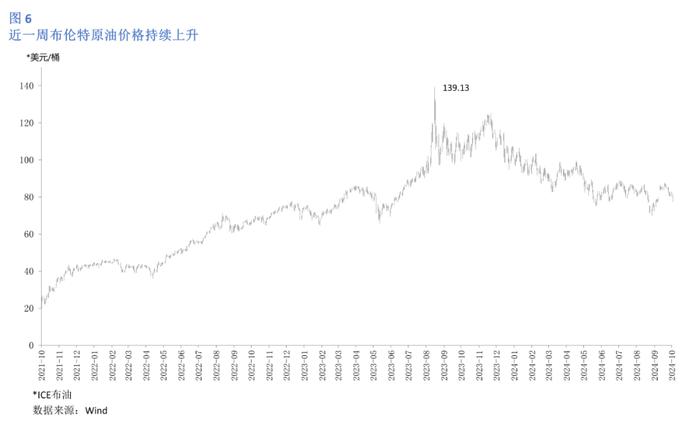

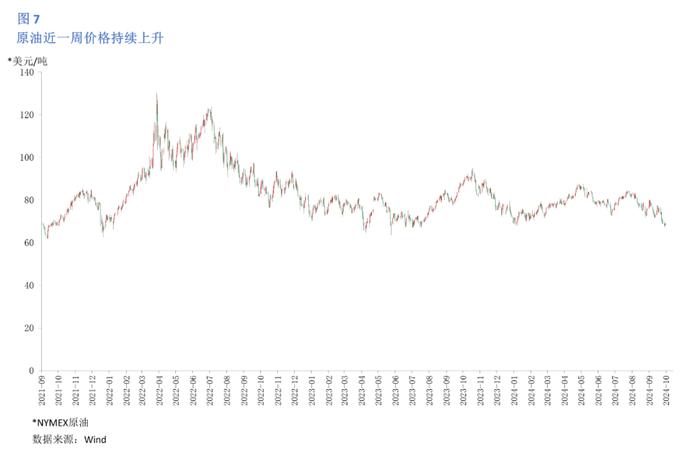

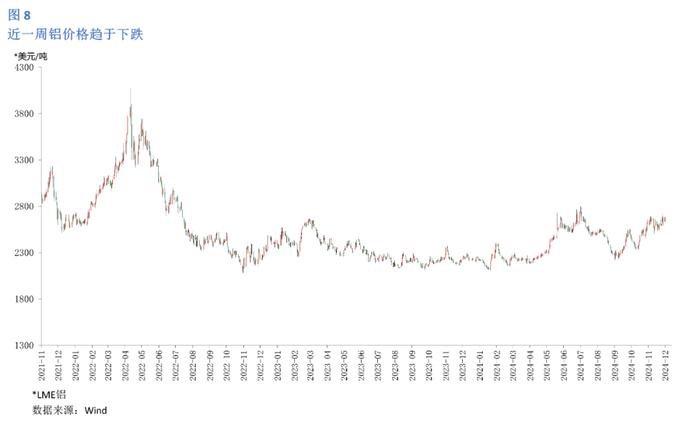

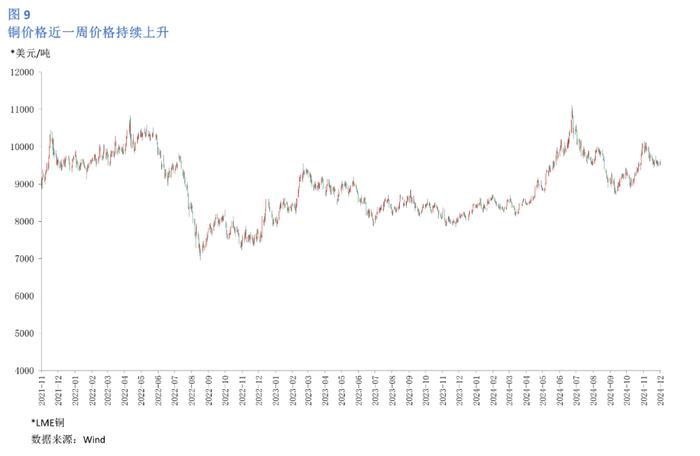

截至12月10日,除铜,原油以外的大宗商品价格跌势逐渐放缓(图4)。汽油价格自3月初以来持续下降,于12月10日录得2.91美元/加仑(图5)。布伦特原油继上周下跌2.42%后,本周跌势趋缓,截至12月10日,价格为71.94美元/桶(图6)。美国西德克萨斯中质原油(WTI)由涨转跌,由上周的上升1.46%转为下降2.7%,12月10日报价为68.19美元/桶(图7)。在金属市场方面,LME铝价小幅度下降,录得2,590.5美元/吨(图8),LME铜价继续下跌,达到9,222美元/吨(图9)。

根据纽约联邦储备银行最新的消费者预期调查(SCE),11月份消费者对其财务状况更加乐观;通胀预期上升11月份,通胀预期中值在所有三个时间段内均上升了0.1%。一年后通胀预期上升至3.0%,三年后通胀预期上升至2.6%,五年后通胀预期上升至2.9%。调查中衡量受访者分歧的指标(通胀预期第75百分位和第25百分位之间的差异)在所有三个时间段内均有所增加。一年后和三年后通胀预期的总体上升掩盖了无大学学位人群通胀预期的下降和有大学学位人群通胀预期的上升。

劳动力市场方面,11月份,未来一年收入增长预期中值上升了0.2%,达到3.0%。自2024年1月以来,该数字一直在2.7%至3.0%之间的窄幅区间内波动。增长主要由那些没有大学学位的人推动。平均失业预期(即美国失业率一年后上升的平均概率)11月份上升0.5%至35.0%,仍远低于过去12个月的平均水平37.0%。

家庭财务方面,11月份家庭收入预期中值增长0.1%至3.1%。自2023年1月以来,该系列一直在2.9%至3.3%之间的窄幅区间内波动。增长主要由那些没有接受过大学教育的人推动。家庭支出增长预期中值下降0.2%至4.7%,为2021年4月以来的最低水平,但高于疫情前的水平。与一年前相比,人们对家庭当前财务状况的看法基本没有变化,但11月份对未来一年家庭财务状况的预期有显著改善。预计一年后财务状况会好转的家庭比例上升至2020年2月以来的最高水平,而预计财务状况会恶化的家庭比例则降至2021年5月以来的最低水平。

货币、银行业、与金融市场

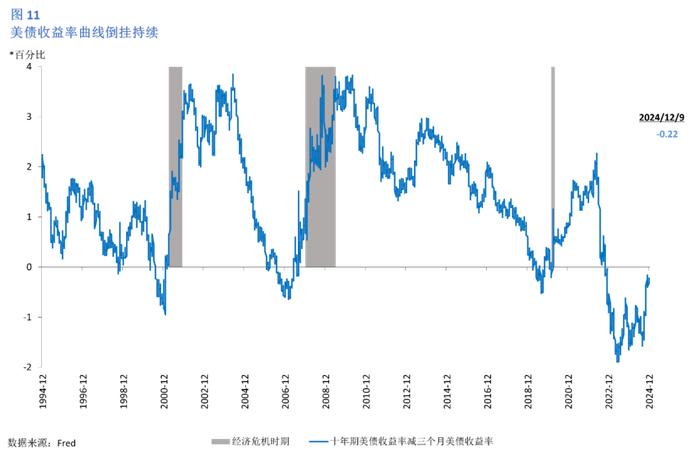

2024年12月9日,十年期美债收益率减三个月美债收益率录得-0.22个基点(图11)。这种短期利率高于长期利率的情况被称为曲线倒挂。当预备长期持有的证券带来的收益反而低于短期证券时,这意味着经济体中某些问题正在发生。因此,收益率曲线倒挂通常被视为经济衰退的预兆。自2022年10月份起,随着美联储较为激进的加息政策,美国长期债券贬值严重,美债收益率曲线倒挂持续至今。但是,仅根据过去五十年的数据并不能建立起收益率曲线与经济衰退之间的因果关系。而美联储的货币政策是目前收益率曲线倒挂的主要原因。另一方面,美国经济呈现一定的韧性。自2022年初美联储加息以来,美国经济保持稳定增长,就业数据也比较强劲。因此,美国即将出现经济衰退的可能性并不大。消费者支出是美国经济活动的主要组成部分,第三季度该项支出增长3.7%。强劲的出口和政府的国防支出也是经济增长的推动力。衡量企业支出的指标较第二季度略有下降,但仍保持稳定。非住宅固定投资(反映企业在软件、设备和建筑方面的支出)增长了3.3%。

GDP

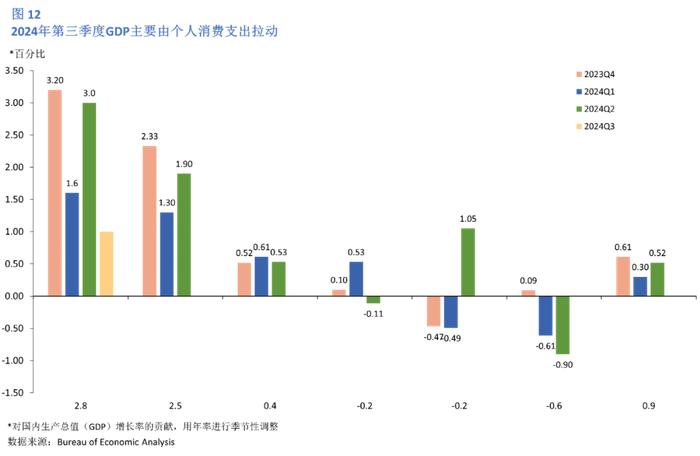

10月30日发布的“三次估值”显示,2024年第三季度美国实际国内生产总值(GDP)年增长率为2.8%(图12)。相比二季度发布的“二次预估值”,在之前的预估中,实际GDP增长率为3.0%。此次数据更新主要反映了消费者支出的下降。

与第二季度相比,第三季度实际GDP的加速增长主要得益于私人库存投资的增加和消费者支出的加速。不过,住宅固定投资的下降在一定程度上抵消了这些增长。

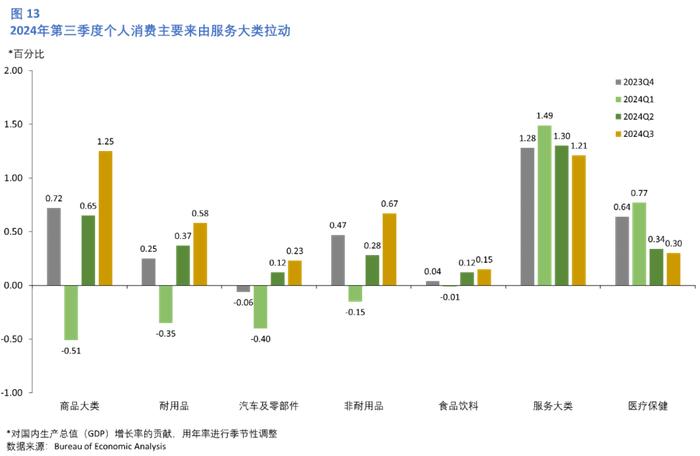

第三季度GDP的增长主要反映了消费者支出和非住宅固定投资的增长,进口有所下降。消费者支出的增长反映出了服务和商品支出的增长。其中,服务消费主要贡献者是医疗保健、住房和公用事业以及娱乐服务。而商品消费则由机动车和零部件、娱乐用品和车辆、家具和耐用家用设备以及汽油和其他能源商品拉动。私人库存投资的增长主要反映了批发贸易和零售贸易行业的增长,但采矿业、公用事业和建筑业的下降部分抵消了这一增长。在非住宅固定投资中,设备和知识产权产品的增长被建筑业的下降部分抵消。进口的增长主要由资本货物(不包括汽车)带动。

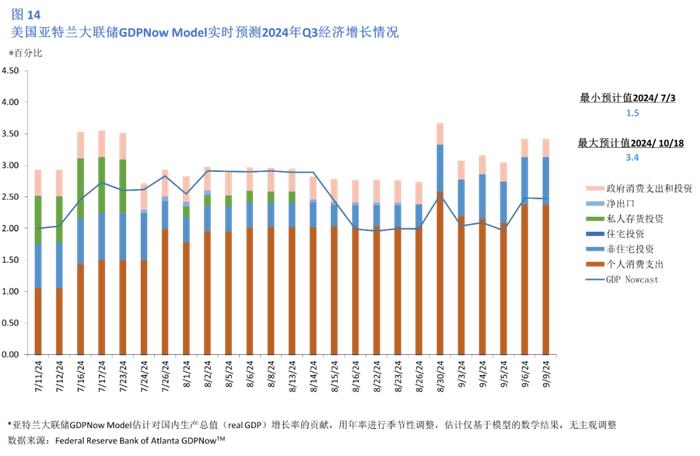

根据亚特兰大联邦储备银行对美国实际GDP增速的实时估测模型,美国2024年第四季度实际GDP增长率(季节性调整年率)的估计值为2.4%。

经济活动

根据2024年12月4日发布的美联储褐皮书(TheBeigeBook)报告显示,美国大多数地区的经济活动略有增长。三个地区的经济活动略有或适度增长,抵消了另外两个地区经济活动持平或略有下降的影响。虽然经济活动的增长幅度普遍较小,但大多数地区和行业对经济增长的预期略有上升。商业联系人对未来几个月的需求增长表示乐观。消费者支出总体稳定。各区许多以消费者为导向的企业注意到,消费者对价格的敏感度进一步提高,还有一些报告称,消费者对质量的敏感度也有所提高。家居用品的消费有所下降,这与家庭流动性有限有关。抵押贷款需求总体较低,但由于利率的波动,有关近期住房贷款需求变化的报告不一。商业房地产贷款也同样低迷。尽管如此,联系人普遍表示仍可获得融资。大多数地区的资本支出和原材料采购持平或下降。农业设备的销售对整体投资活动构成了明显的阻力,鉴于农业经济持续疲软,一些联系人对设备的未来价格表示担忧。石油和天然气行业的能源活动持平,但发电需求继续强劲增长。数据中心的快速扩张推动了电力需求的增长,据报道,未来几年计划通过投资可再生能源发电能力来满足电力需求。

各地区的就业水平持平或仅略有上升。由于工人更替率仍然较低,很少有企业报告增加了员工人数,因此招聘活动受到抑制。据报道,裁员率也很低。联系人表示,他们预计明年的就业率将保持稳定或略有上升,但许多人对招聘活动的回升持谨慎乐观态度。大多数地区的工资增长速度和对未来几个月工资增长的预期都有所放缓。入门级职位和技术工种的就业增长和工资增长是个例外,这些职位和工种的就业增长和工资增长强劲,预计明年将进一步增长。

各联邦储备区的价格涨幅不大。无论是面向消费者还是面向企业的联系人都表示,将成本转嫁给客户更加困难。据说大多数企业的投入价格上涨速度快于销售价格,导致利润率下降。虽然投入价格普遍上涨,但一些地区的联系人指出,某些原材料和非劳动力成本有所下降。与此相反,保险价格上涨再次成为许多企业普遍面临的重大成本压力。联系人表示,他们预计当前的价格增长速度将持续,但几个地区的企业表示关税对通胀构成了重大的上行风险。

制造业

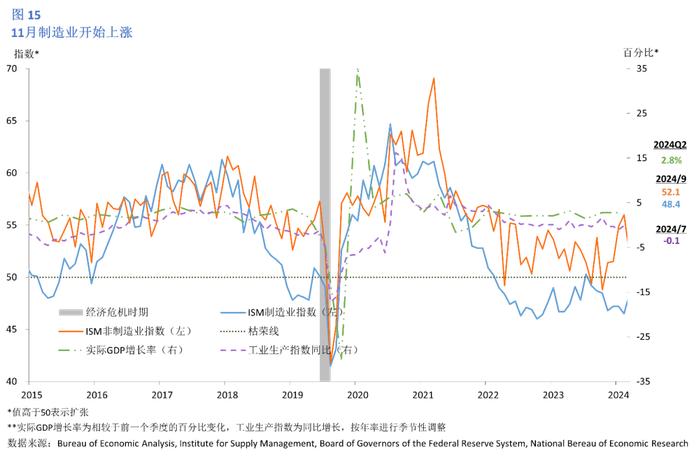

供应商管理协会(ISM)最新数据显示,10月份制造业PMI®为46.5%,较9月份的47.2%下降0.7%。这是2024年以来制造业PMI的最低读数。整体经济在2020年4月收缩一个月后,连续第54个月保持扩张状态。(制造业PMI高于42.5%通常表示整体经济扩张。)新订单指数仍处于收缩区域,为47.1,比9月份的46.1%高1%。10月份生产指数(46.2%)比9月份的49.8%低3.%。价格指数重回扩张(或“增加”)区域,为54.8%,比9月份的48.3%上升6.5%。订单积压指数为42.3%,比9月份的44.1%下降1.8%;就业指数为44.4%,比9月份的43.9%上升0.5%。

需求依然低迷,因为企业对联邦货币政策方向的担忧(例如通胀复苏)导致其继续不愿投资资本和库存。10月份生产执行情况有所缓解,与需求低迷一致。供应商继续保持产能,交货时间有所改善,一些短缺再次出现。10月份制造业国内生产总值(GDP)萎缩了63%,低于9月份的77%。10月份制造业GDP中综合PMI计算结果等于或低于45%(制造业整体疲软的良好指标)的比例为46%,比9月份的41%上升了5%。六大制造业行业中,只有两个行业(食品、饮料和烟草制品;计算机和电子产品)在10月份实现了扩张,而9月份只有一个行业实现了扩张。

ISM主席Fiore表示,美国制造业活动在10月份再次收缩,且收缩速度比上个月更快。需求继续疲软,产出下降,投入保持宽松。需求放缓反映在以下方面:(1)新订单指数仍处于收缩区间,(2)新出口订单指数适度收缩,(3)订单积压指数进一步跌至强烈收缩区间,以及(4)客户库存指数表明客户库存“过低”。(有关更多信息,请参阅客户库存指数摘要部分。)产出(以生产和就业指数衡量)继续收缩:就业缩减,但速度较慢,而生产进一步收缩。小组成员表示,他们的公司正在继续努力将劳动力规模调整到与预测需求一致的水平。投入(定义为供应商交付、库存、价格和进口)总体上继续适应未来的需求增长,库存回到低水平,供应商在满足客户需求方面继续表现出轻微困难。

服务业

11月份,服务业PMI为52.1%,比10月份的56%下降3.9%。11月份的读数标志着该综合指数今年第九次进入扩张区间。11月份商业活动指数为53.7%,比10月份的57.2%下降3.5%,表明在6月份收缩后,连续第五个月扩张。11月份新订单指数也录得53.7%,比10月份的57.4%下降3.7%。就业指数五个月内第四次进入扩张区间;该指数为51.5%,比10月份的53%下降1.5%。

在供给方面,供应商交付指数为49.5%,比10月份的56.4%低6.9%。该指数在2024年第六次进入收缩区域,这表明供应商交付表现加快,此前两个月处于扩张或“放缓”区域。供应商交付指数是ISM唯一一个反向指数,高于50%的读数表明交付速度放缓,通常与经济改善和客户需求增加相符。

ISM服务业商业调查委员会主席SteveMiller表示,11月份服务业PMI的下降是由四个直接影响子指数(商业活动、新订单、就业和供应商交付)的下降所致。然而,14个行业报告商业活动增长,13个行业显示新订单扩张;这两个数字与10月份相比都有所改善。这强化了过去几个月服务业已恢复持续增长的观点。总体而言,受访者的评论为中性至正面,正面和负面影响都归因于季节性。毫不奇怪,选举影响和关税经常被提及,并谨慎看待对受访者特定行业的潜在影响。

销售情况

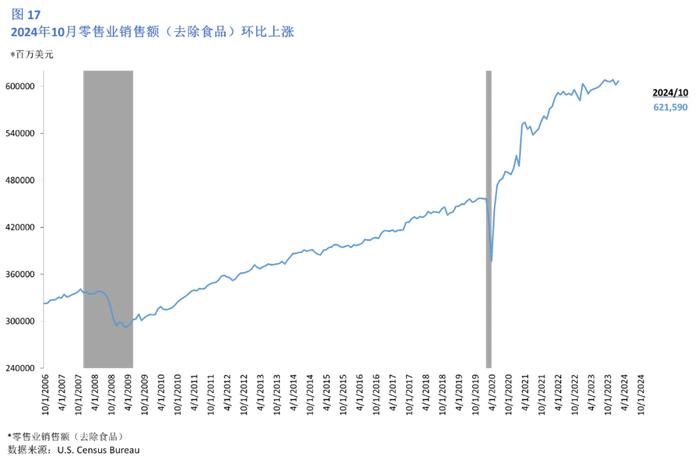

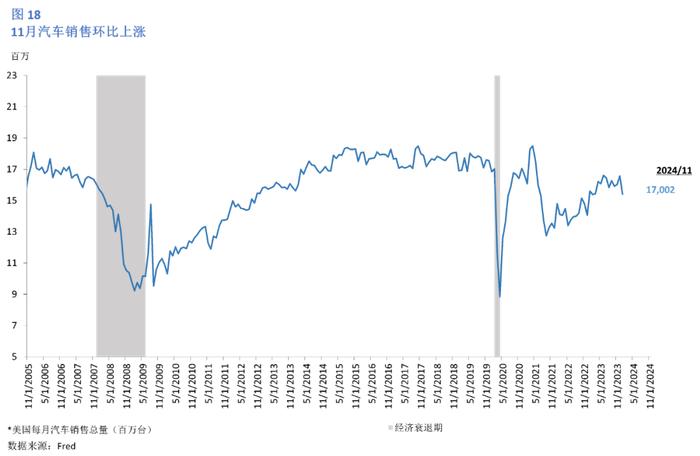

根据美国普查局11月15日发布的报告,2024年10月零售业销售额(不包括食品)为6215.9亿美元,环比上升0.59%,同比增长2.47%(图17)。11月份,汽车销售上升,录得1700万台,环比上升1.72%(图18)。

房地产市场

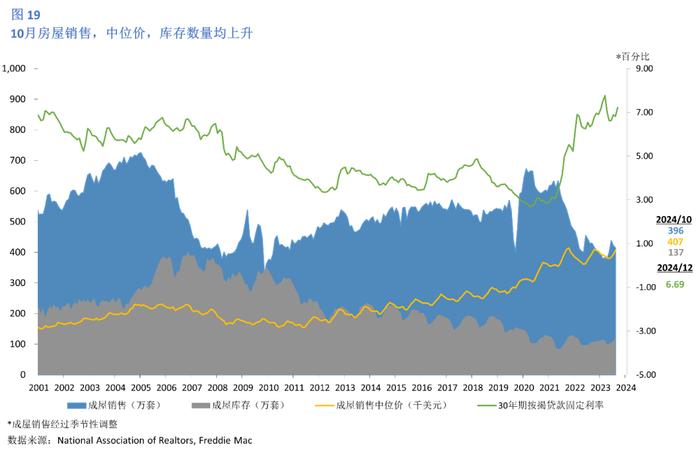

10月份,成屋销售量小幅上升,录得396套,环比上升3.39%,同比上升4.49%(图19)。此外,成屋销售的中位价从6月的42.7万美元下降至40.7美元,减少了2万美元。同时,成屋库存持续增加。10月份,待售房屋销售量上升了0.74%,且美国四大地区的月度交易量均出现下滑。同比来看,东北部的销售量有所上升,而中西部、南部和西部则呈现下降趋势。

“销售复苏并未在夏季中旬到来,”全美房地产经纪人协会(NAR)首席经济学家LawrenceYun预测。“2025年房屋销售量将增长9%,2026年将增长13%,抵押贷款利率将稳定在6%附近。且2025年和2026年的房屋中位价都将上涨2%”。

消费者信心指数

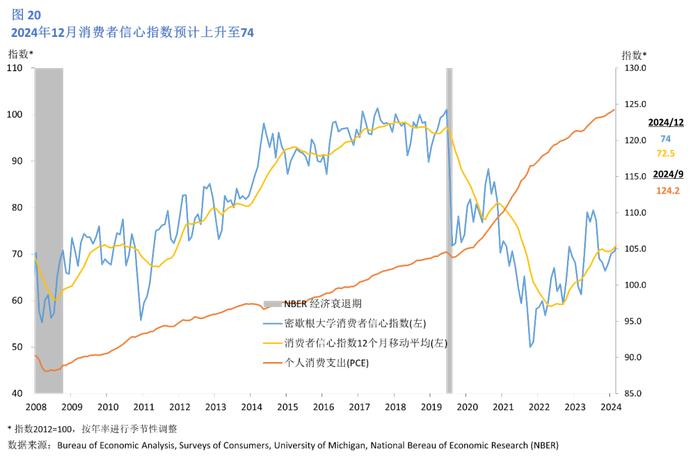

据密歇根大学12月9日发布的消费者调查报告显示,12月份的消费者信心指数预测为74(图20),相较10月上升,比9月份上升约3.4%。信心指数的上升主要原因是耐用品购买条件激增,这主要是由于人们认为现在购买耐用品将使买家能够避免未来的价格上涨。

消费者信心连续第五个月回升,上涨约3%,达到七个月以来的最高水平。耐用品购买条件的激增导致当前经济状况飙升超过20%。耐用品的上涨并非经济强劲的迹象,而主要是因为人们认为现在购买耐用品将使买家避免未来价格上涨。预期指数延续了上个月开始的选举后重新调整,共和党的预期指数在12月上升,民主党的预期指数下降。独立人士一如既往地处于两大政党的中间,读数接近全国平均水平。这一调整过程与对国家经济预期实际潜在变化的反应一致,而不仅仅是党派偏见的表现。

同时,一年期通胀预期连续第四个月下降,降至2.7%,这是自2020年12月以来的最低水平,远低于疫情前两年2.3%-3.0%的区间。长期通胀预期变化不大,从上月的3.0%上升至本月的3.1%,但与疫情前两年的读数相比,长期通胀预期仍略有上升。

劳动力与就业市场

就业情况

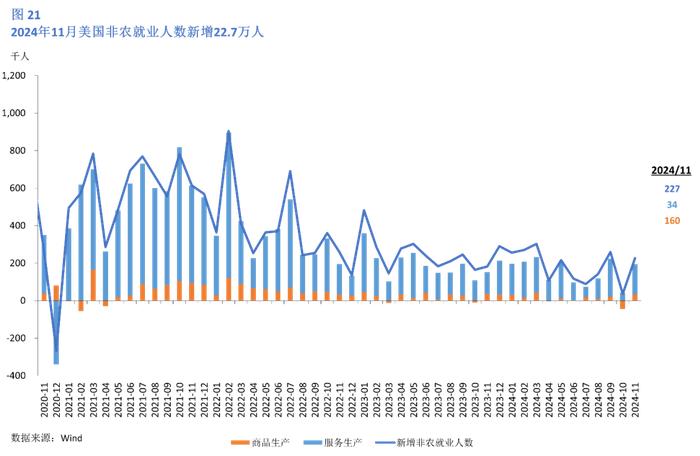

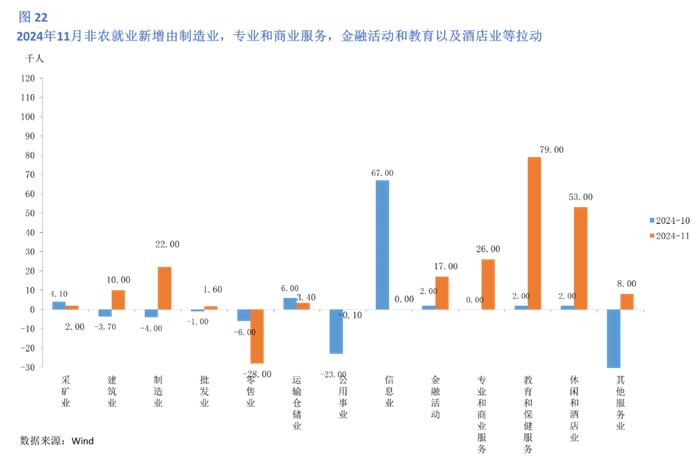

11月份,非农就业人数新增22.7人(图21),十一月份就业增长大幅增长,这是飓风和工人罢工严重扭曲十月份数据之后出现的预期反弹。然而,回顾最近几个月的钟摆式波动,美国劳动力市场仍然保持稳定,但正在降温,并且仍然没有动摇人们对可能出现更大疲软的担忧。美国劳工统计局(BureauofLaborStatistics)今天发布报告称,11月份非农就业总人数增加了22.7万人,失业率为4.2%,变化不大。就业人数呈上升趋势的行业包括医疗保健、休闲和酒店业、政府和社会援助。零售业贸易部门的就业岗位有所减少。11月份是失业率连续第六个月超过4%,失业率一直维持在这一门槛之上,而2022年2月至2024年4月的失业率一直低于4%,当时失业率触及五十年来的最低水平。

相比去年,失业率和失业人数有所上升。各行业的就业变化较为显著,其中医疗保健行业增加了54,000个岗位,休闲与酒店业增加了53,000个岗位,政府就业增加了33,000个岗位,而交通设备制造业则增加了32,000个岗位。零售贸易行业则失去了28,000个岗位。劳动力参与率保持在62.5%,就业人口比率为59.8%,较去年下降了0.6个百分点。长期失业人数为170万,占总失业人数的23.2%。在工资和工作时长方面,私营非农部门员工的平均小时工资增长了0.4%,达到35.61美元,过去12个月增长了4.0%。生产和非监督员工的小时工资增加了0.3%,达到30.57美元。平均工作周时长为34.3小时,较上月略有增加。9月和10月的就业数据也进行了修正,9月数据上调了32,000个岗位,10月数据上调了24,000个岗位。整体来看,尽管失业率略有上升,但整体就业市场仍表现稳定。

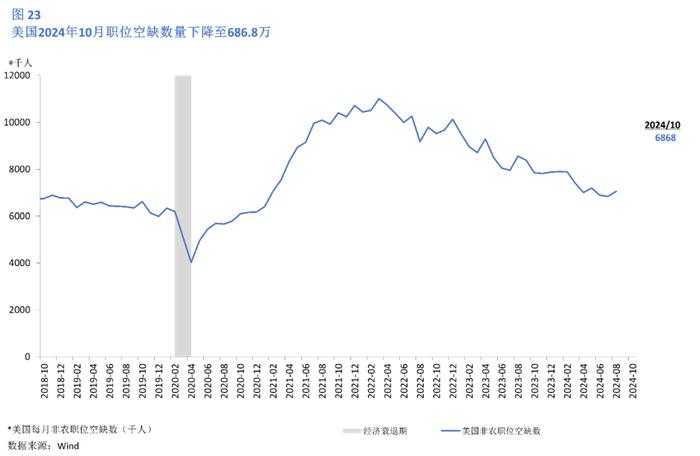

截至11月,美国职位空缺数下降至686.8万,比上个月提升5.6%,显示出劳动力供需缺口正在缩小(图23)。11月,平均每小时薪资达35.61美元/小时,环比增速从上月的0.40%下降至0.37%,同比增长4.03%(图24)。

失业率

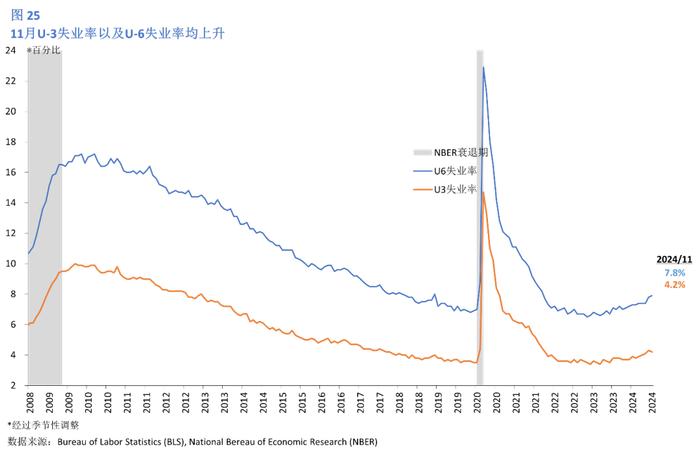

11月,U-3失业率为4.2%,比10月下降0.1%;U-6失业率较上个月上升0.1%,达到7.8%(图25)。11月的劳动参与率保持在62.5%,与去年同期相比变化不大。初次申请失业救济金人数较上月有所下降,达到21.8人(图26)。

政策展望

11月,美国整体通胀持续降温,短期和长期通胀预期稳定。劳动力市场新增非农就业升温,职位空缺下降,U-3失业率下降,显示就业市场上升趋势。在2024年11月的联邦公开市场委员会(FOMC)会议上,美联储(Fed)将利率下调50个基点,这是美联储四年来首次放松货币政策,因为美联储的双重使命取得了进展。这将利率目标降至4.5%至4.75%的区间。在政府即将更替之际,美国经济处于良好状态。2024年,美国国内生产总值(GDP)增长有望再次轻松超过普遍预期,衰退忧虑已大幅减弱,通胀率正在逐步降温,劳动力市场已实现再平衡,但仍然保持强劲。近期的选举中,共和党取得胜利,这可能会在三个关键领域带来政策变化。首先,我们预计针对来自中国的进口商品和汽车将提高关税,其次,我们预计将采取更严格的移民政策,将每年净移民人数控制在75万人左右,略低于疫情前每年100万的平均水平。第三,我们预计将全面延续2017年减税政策,并进行适度的额外减税。这些变化虽然具有重要意义,但我们预计它们不会对经济发展轨迹或货币政策产生实质性影响。

政策变化对未来两年国内生产总值(GDP)的影响大致相抵,但关税和移民减少带来的负面影响可能会在2025年较早显现,而减税带来的消费刺激则可能会有更长的滞后效应。尽管如此,我们预计2025年GDP增速仍会超出预期。消费者支出应继续是强劲增长的核心支柱,这既得益于坚实劳动力市场推动的实际收入增长,也受到财富效应的额外刺激。即便制造业建设热潮逐渐退却,企业投资预计也将回升,主要受到对新工厂和人工智能设备投资、税收激励、信心回升和利率下降的推动。

宏观金融稳定与创新研究中心简介:

深圳高等金融研究院宏观金融稳定与创新研究中心负责金融稳定监管、货币政策和金融创新方面的学术研究并承担政府部门和金融机构委托的相关课题,为政府部门和金融机构提供科学决策建议。宏观金融稳定与创新研究中心运用先进的金融理论和实践研究方法,致力推动中国金融体制改革开放过程中的金融市场的创新和稳定以及货币政策的科学制定。中心面向海内外聘请优秀的全职和兼职研究人员,进行学术及政策研究工作。

中心主任:王健教授

美国威斯康星大学麦迪逊分校经济学硕士、博士

香港中文大学(深圳)经管学院助理院长(学术)

深圳高等金融研究院宏观金融稳定与创新研究中心主任

美联储达拉斯联邦储备银行前高级经济学家兼政策顾问

研究领域:国际金融货币政策、国际贸易、行为金融和经济学

邮箱:jianwang@cuhk.edu.cn

中心联席主任:张劲帆教授

耶鲁大学金融经济学博士、清华大学电子工程系博士;哈佛大学统计系硕士;清华大学电子工程系学士、北京大学经济学学士

香港中文大学(深圳)经管学院金融学副教授

深圳高等金融研究院宏观金融稳定与创新研究中心联席主任

国际货币基金组织(IMF)前经济学家

研究领域:资产定价、宏观经济、金融科技

邮箱:zhangjinfan@cuhk.edu.cn

中心以往研究人员:

中心研究及教学助理:田妮伊韵

意大利博科尼大学经济与社会科学硕士

香港大学经济与金融学士

研究领域:宏观经济、发展经济、公共经济

邮箱:tianniyiyun@cuhk.edu.cn

中心研究及教学助理:刘微

塔夫茨大学经济学硕士

中央财经大学经济学学士

研究领域:

宏观经济、环境经济

邮箱:mayliu@cuhk.edu.cn

中心研究助理:郭晓声

去向:美国密歇根大学安娜堡分校经济学博士项目

美国杜克大学经济学硕士

南京大学金融学学士

研究领域:国际货币经济、国际金融、宏观经济

邮箱:xsguo@umich.edu

中心研究及教学助理:郭晓敏

去向:日内瓦高级国际关系及发展学院国际经济学博士项目

美国杜克大学经济学硕士

美国布兰戴斯大学经济学学士

研究领域:国际宏观经济、货币政策、全球经济

邮箱:xiaomin.guo@graduateinstitute.ch

中心研究及教学助理:魏昕宇

去向:香港中文大学经济学博士项目

美国乔治城大学应用经济学硕士

西安交通大学经济学学士

研究领域:国际金融、宏观经济

邮箱:weixinyu25@hotmail.com

中心研究助理:雷晋莎

去向:信达澳银基金管理有限公司投资管理部

美国加州大学圣地亚哥分校金融学硕士

香港中文大学(深圳)金融学、环球商业管理学士

研究领域:国际货币经济、公司金融、宏观经济

邮箱:leijinsha@fscinda.com

中心研究及教学助理:叶珺珩

波士顿大学经济学硕士

杭州电子科技大学经济学学士

研究领域:宏观经济、环境经济

邮箱:yejunheng@cuhk.edu.cn

中心研究及教学助理:吴海钰

香港中文大学金融学硕士

华南师范大学金融学学士

研究领域:宏观经济、货币政策、资产价格

邮箱:wuhaiyu@cuhk.edu.cn

中心研究及教学助理:吴晓鹏

美国麻省理工学院金融学硕士(金融工程方向)

香港中文大学(深圳)金融学学士

研究领域:市场微观结构与设计、信息摩擦、理论与实证资产定价、金融机器学习、数字经济

邮箱:wuxiaopeng@cuhk.edu.cn

中心研究助理:龙妞

美国南加州大学应用与计量经济学硕士

美国加州大学圣塔芭芭拉分校经济学学士

研究领域:宏观经济、金融市场、计量经济

应用经济

邮箱:longniu@cuhk.edu.cn