IDC:2024 年 Q3 全球 VR/AR 出货量恢复增长,增长 12.8%

撰写:潇飞| 图源:互联网| 排版:潇飞

根据国际数据公司(IDC)全球季度增强现实(AR)和虚拟现实(VR)头戴设备追踪器的最新数据,全球AR/VR头戴设备市场在经历了一段时间的下滑后,终于在2024年第三季度实现了增长。该季度的出货量增长了12.8%,标志着市场正在逐渐复苏。

在这一增长中,Meta公司无疑是最大的推动力。在前五名供应商中,Meta以70.8%的市场份额遥遥领先。尽管随着Quest2的逐步淘汰,Meta在第三季度的销量下降了22.7%,但Quest3的出色表现成功填补了这一空缺。

得益于更广泛的内容选择和PrimeDay等促销活动,Quest3的销量持续增长,逐渐站稳脚跟。

除了Meta之外,索尼PSVR2也表现出色,以6.7%的市场份额排名第二。该公司成功吸引了PC游戏玩家的关注,并受益于促销活动,进一步推动了销量的增长。

此外,苹果、字节跳动(PICO)和XREAL也进入了前五名供应商行列,展示了AR/VR头戴设备市场的多元化竞争态势。

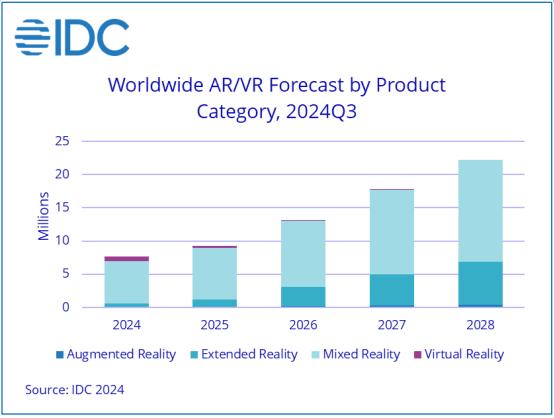

在此基础上,IDC预测混合现实头戴设备未来将成为最大的类别。随着技术的不断进步和消费者需求的日益增长,混合现实头戴设备的多功能性将使其逐渐脱颖而出,甚至在某些条件下取代增强现实头戴设备。

IDC预计,到2025年,混合现实头戴设备的出货量将达到770万台,增长率高达21.7%。

除了混合现实之外,扩展现实设备也备受关注。这些设备提供简单的平视显示或内容镜像功能,预计在未来18个月内竞争将更加激烈。AndroidXR以及众多初创公司和Meta等老牌企业将共同推动这一市场的发展。

IDC预测,到2025年,增强现实头戴设备的规模将增长一倍以上,到2028年底实现85.7%的复合年增长率(CAGR)。

然而,真正的增强现实头戴设备(如MetaOrion)仍需要时间才能获得广泛关注。由于这些头戴设备需要高水平的复杂度以及尚未扩展的电池和显示技术,因此IDC预测这一类别仍将保持小众化。

尽管如此,随着技术的不断进步和市场的逐渐成熟,未来这一类别仍有望实现增长,从2024年的59,000台增长到2028年的377,000台。