在A股投资,追求多少收益是合理的?

来源:小基快跑

股市投资中我们常常听说,对投资收益不要好高骛远、不要想着“一夜暴富”,要有“合理”预期。

赚多少钱或者什么样的收益叫“合理”呢?

海通证券借鉴过去百年全球资本市场的历史经验,从宏观和长期投资的角度进行了分析。

虽然股市过去表现无法代表未来走势,但可以给我们提供观察股市的不同视角,也许对投资会有所启发。

1、长期数据显示,股票收益或高于其他资产

长期数据显示,股票在全球范围内普遍表现优于其他资产类别,同时,不同国家和地区呈现出不同的特征。

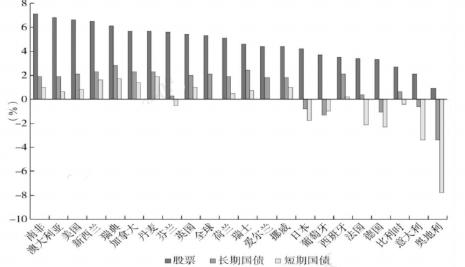

金融学大师杰里米·西格尔在《股市长线法宝》一书中,统计了1900-2020年全球主要国家和地区股票的实际年化收益率、长期国债和短期国债收益率,发现前者明显优于后两者。

其中,全球股市剔除通胀后的实际年化收益率是5.3%,美股约为6.6%,南非收益最高,达到7.1%。

1900-2020年全球主要国家和地区

股票的实际年化收益率高于长期/短期国债

上述数据为剔除通胀后的真实收益率,如果考虑通胀,投资回报率将会更高。

根据荷宝投资Robeco的数据,过去百年里面全球通胀大概在4%左右的水平,也就意味着过去百年全球股市名义年化收益率大约为9%(当然不同国家有所差异)。

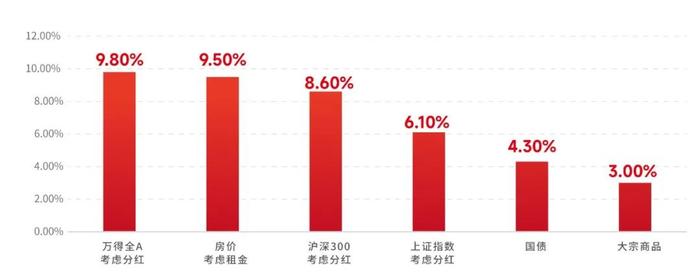

我国大类资产也出现了类似特征。根据海通证券研究所测算,2005-2023年:

代表A股整体表现的万得全A指数(考虑分红)年化收益率为9.8%;

以全国新房销售额除以销售面积计算的房价年化涨幅为7.3%,若考虑租金年化收益率2.2%,房地产的年化收益率为9.5%;

沪深300指数(考虑分红)的年化收益率达到8.6%;

上证指数(考虑分红)的年化收益率为6.1%;

以中债国债总指数衡量的债券年化收益率为4.3%;

CRB现货指数代表的大宗商品年化收益率为3.0%。

也就是说,2005-2023年近20年来,A股也是我国大类资产中的佼佼者。

2003-2023年我国大类资产名义年化收益率

综合一下,如果将视角拉长至20年以上、甚至100年的时间维度,全球股市名义收益率可能在8-10%左右。

其中,美股名义收益率在10%左右甚至部分时间段更高;中国股市收益率也不弱,不同指数刻画的股票名义年化收益率在6%-10%左右(指数过去走势不代表未来表现,投资须谨慎)。

2、时间是投资的朋友

股市虽然通常能提供高于债券等其他大类资产的长期回报,但其显著的价格波动特征也需要被重视。

对美股、港股和A股的年度历史数据分析发现,各国股市的波动性均较高,表现为牛熊市收益率相差较大。

美股方面:1927-2023年间,美国标普500指数年化涨幅为6.0%,其中在牛市阶段的平均年化涨幅为12.5%,熊市阶段的平均年化跌幅为-11.2%。

A股方面:1990-2023年间,中国A股市场表现出更大的波动性,上证指数年化涨幅为10.0%,其中在牛市阶段的平均年化涨幅为49.4%,熊市阶段的平均年化跌幅为-20.7%。

港股方面:1964-2023年间,中国香港恒生指数年化涨幅为9.1%,其中在牛市阶段的平均年化涨幅为34.9%,熊市阶段的平均年化跌幅为-23.0%。

尽管股票市场波动较大,但通过分析美股、港股和A股的长期表现,可以观察到,时间对投资收益波动性的平滑作用。

从历史数据看,经测算的数据显示,任意月末时点买入股票,随着持有时间延长,各市场主要股指获得正收益的概率或普遍上升。

资料来源:Wind,Bloomberg,海通证券研究所测算。注;标普500、恒生指数、沪深300、万得全A开始时间为1927/12/31、1964/7/31、2002/1/31、1990/12/31;

截至2023/12/29

3、“投资就是投国运”

将各国股指收益率与GDP名义增速进行对比,可以发现经济增长越快的国家,其股市收益率也越高。所以我们常说,“投资就是投国运”。

选取各国或地区市场的代表性指数,包括美国标普500、中国上证指数、中国台湾加权指数、德国DAX30、韩国KOSPI、法国CAC40、中国香港恒生指数、英国富时100、日本日经225指数等。

通过对这些指数长期数据的分析,发现股市收益率与GDP增速之间存在显著的正相关关系。

例如,经济增长较快的国家和地区,如中国大陆(自1991年起)、韩国(自1980年起)等,其股市指数年化涨幅分别为10%、8%,与其9%、11%的名义GDP年化增速基本匹配。

相比之下,经济增速较低的国家,如日本(自1981年起)和英国(自1983年起),股市指数年化涨幅为4%和5%,对应其2%和6%的GDP增速。

部分国家或经济体如德国和中国香港,其股市表现与GDP增速存在一定差异,这可能源于各国经济结构、资本市场发展阶段等因素的影响。

总结一下:

1、历史数据看,长期数据显示股票收益或高于其他资产,过去百年全球资本市场年化收益约为8-10%左右。

2、近20年A股是国内大类资产中的佼佼者,表现并不差。

3、股市波动性较高,表现为牛熊市收益率相差较大,但时间或许可以平滑波动,对优质资产、潜力资产不妨多点耐心。

4、投资就是投国运,股市收益率与GDP增速之间存在较为显著的正相关关系。