【市场研究】2023年一季度重点城市房地产市场运行情况

本篇研究的重点城市共30座:北京、上海、广州、深圳、天津、重庆、杭州、宁波、无锡、福州、厦门、佛山、东莞、南京、苏州、常州、徐州、合肥、郑州、武汉、长沙、济南、青岛、南宁、成都、西安、昆明、长春、大连,海口。

01

商品住宅供应量增加,3月同比涨幅近五成

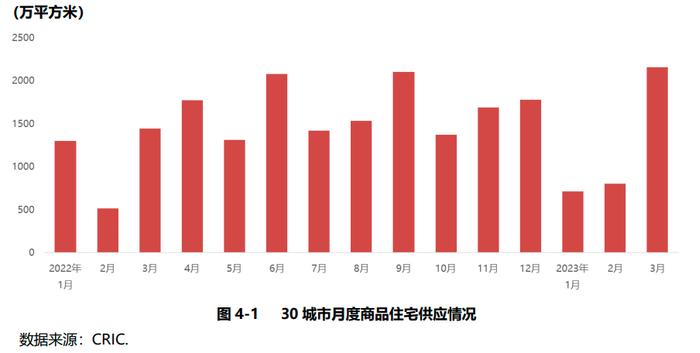

2023年一季度,监测的30个重点城市商品住宅新增供应面积3674.80万平方米,较上季度减少24.0%,较去年同期增加12.9%。其中一线城市供应面积总量574.26万平方米,较上季度减少35.9%,较去年同期增加15.7%;二、三线城市供应面积总量3100.54万平方米,较上季度减少21.3%,较去年同期增加12.4%。季度内1月、2月供应量涨跌幅受春节假期影响较大,3月明显高于去年同期水平,涨幅近五成,也是近一年供应量最高的单月。

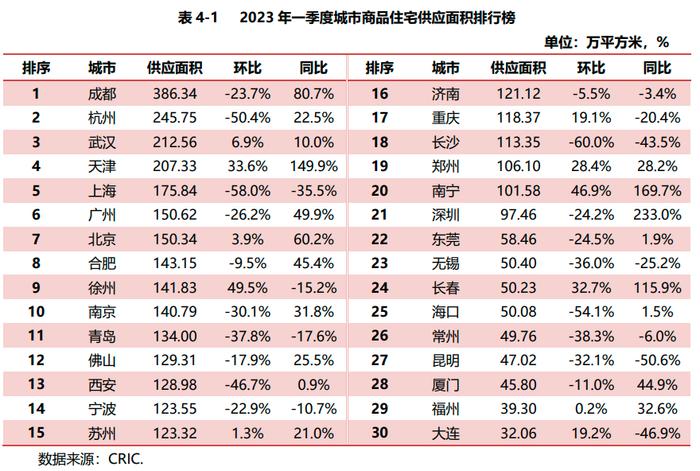

具体城市来看,一季度成都供应量明显领先,供应面积386.34万平方米,其次杭州、武汉、天津超过200万平方米,供应前十的城市还有上海、广州、北京、合肥、徐州、南京,面积在140万—176万平方米之间。与上季度相比,11座城市供应量上涨,徐州、南宁涨幅近五成;19座城市供应减少,长沙、上海、海口、杭州跌幅在五到六成之间。与去年同期相比,19座城市供应量上涨,深圳、南宁、天津、长春成倍增长;11座城市供应减少,昆明跌幅超过五成。

02

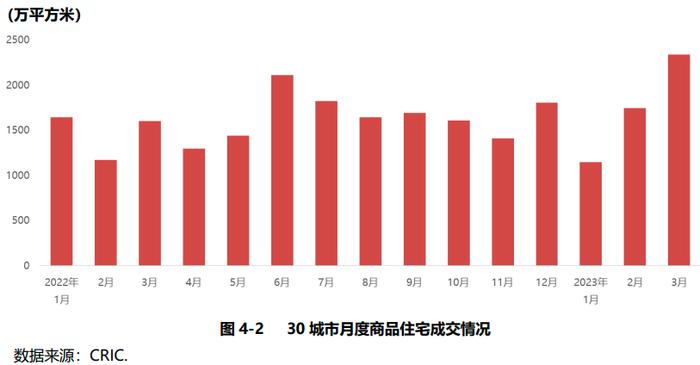

商品住宅成交量同、环比均上涨

2023年一季度,监测的30个重点城市商品住宅成交面积总量5228.35万平方米,高于2022年各个单季,但相比2021年一季度仍减少35%。其中一线城市成交总量722.91万平方米,较上季度减少3.1%,比去年同期增加6.7%;二、三线城市成交总量4505.44万平方米,较上季度增加10.4%,比去年同期增加20.4%。季度内1月、2月成交量涨跌幅波动受到春节假期一定程度影响,但从2月开始市场环境已有明显好转,2月、3月成交量同比涨幅明显,3月也是近一年成交量最高的单月,重点城市“小阳春”行情恢复。

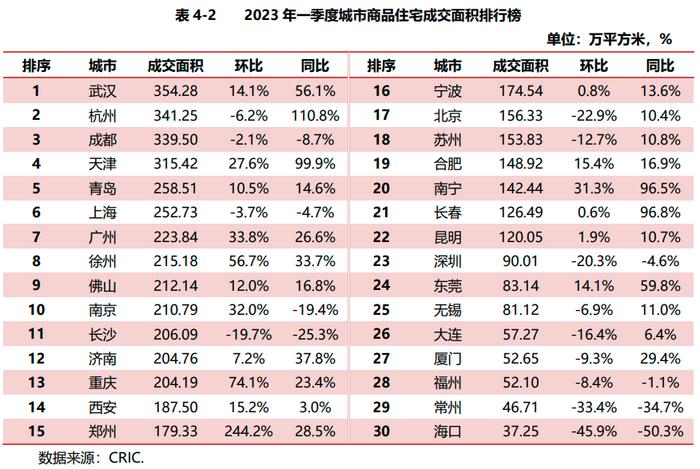

具体城市来看,武汉、杭州、成都、天津成交量明显领先,在315万—355万平方米之间,成交前十的城市还有青岛、上海、广州、徐州、佛山、南京,在210万—260万平方米之间。与上季度相比,17座城市成交量增加,郑州涨幅翻倍,达244.2%;13座城市成交量减少,海口跌幅最大,减少45.9%。与去年同期相比,22座城市成交量增加,杭州、天津、长春、南宁涨幅在100%上下;8座城市成交量减少,海口跌幅超过五成。

03

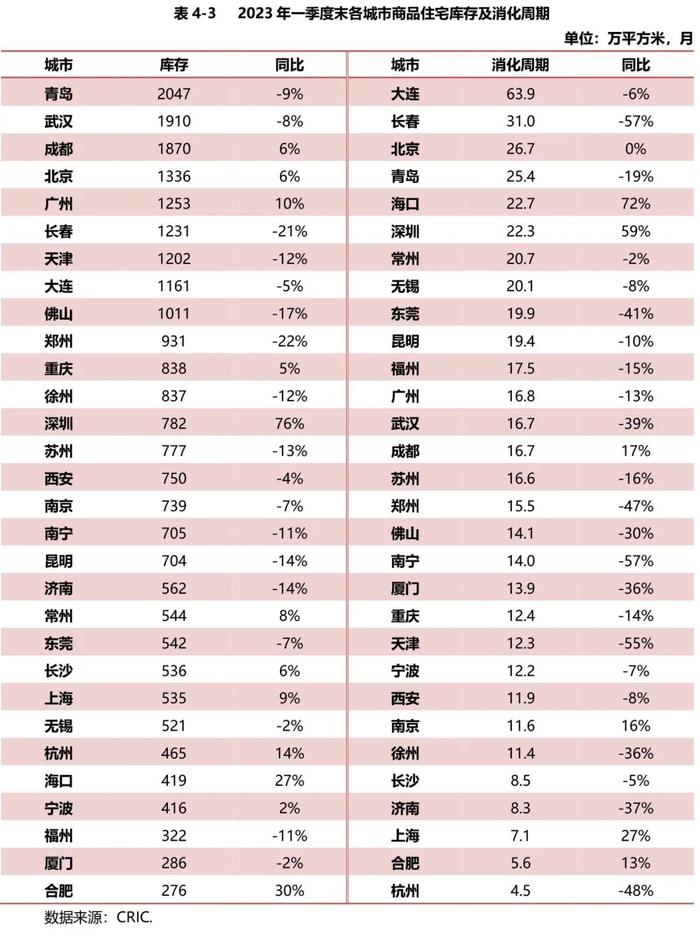

多数城市商品房库存减少

一季度末,监测的30个重点城市商品住宅库存共计25508万平方米,较上季度末减少4444万平方米,较去年同期减少3241万平方米。

从城市层面看,青岛库存面积最大,为2047万平方米,合肥库存面积最小,为276万平方米。与去年同期相比,12座城市库存增加,深圳涨幅居首,达76%,合肥、海口涨幅在三成上下,其他城市均在14%及以下;18座城市库存减少,长春、郑州跌幅超过两成,其其他城市跌幅均不超过17%。

消化周期上,8座城市低于12个月,合肥、杭州低于6个月;22座城市消化周期在12个月以上,大连达到63.9个月,长春超过30个月。

04

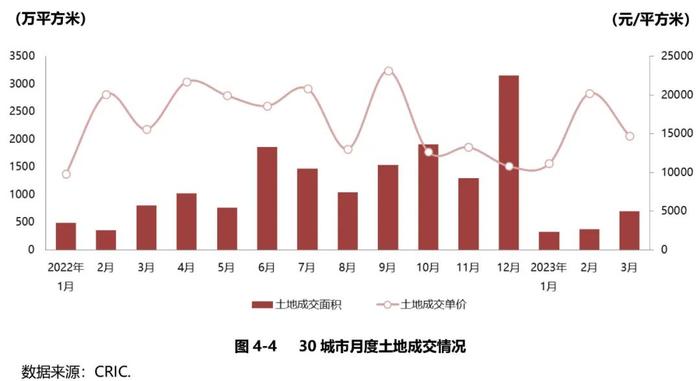

土地市场成交总量下滑,部分城市市场回升

2023年一季度,监测的30个重点城市土地成交面积1391.59万平方米,较上季度减少78.1,同比减少15.6%;成交总金额2132.04亿元,较上季度减少71.7%,同比减少12.8%;土地成交均价15321元/平方米,较上季度上涨29.1%,同比上涨3.3%。

一季度是土地市场传统淡季,当前更多城市是在集中公示拟出让地块的详细清单。部分有土地上市交易的城市,市场热度有明显回升。在楼市销售逐步好转、企业到位资金持续改善、拿地规则不断调整优化等因素综合影响下,开发企业拿地积极性将逐步提升。

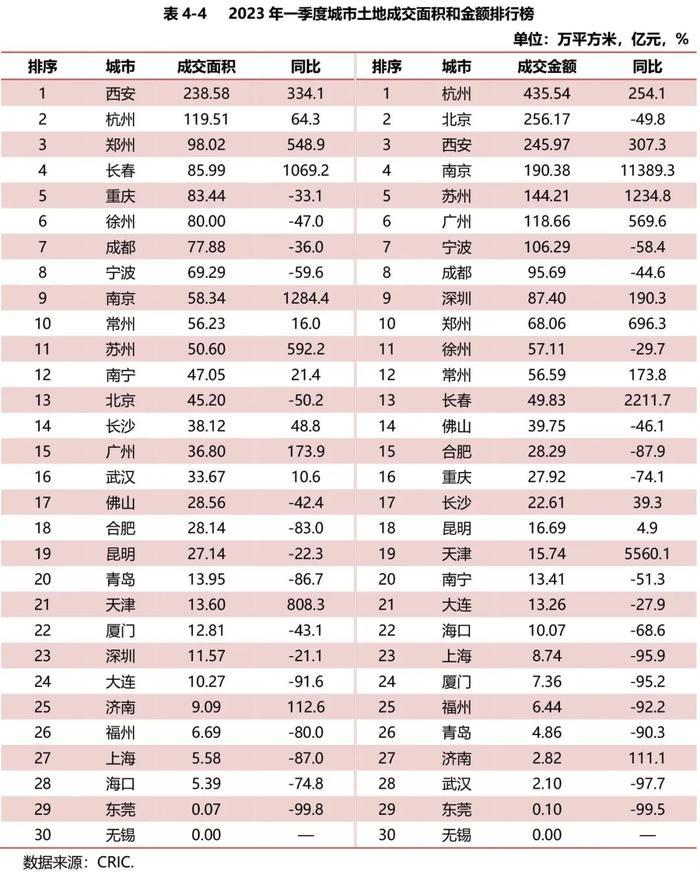

具体城市来看,一季度西安土地成交面积相对领先,为238.58万平方米,其次杭州119.51万平方米,其他城城市均在100万平方米以下,6座城市成交面积在10万平方米以下。与去年同期相比,13座城市成交面积增加,多数城市表现为高倍数增长;17座城市成交面积减少,北京、上海等10座城市不足上年同期一半。

成交金额方面,杭州以435.54亿元领先于其他城市,其次北京、西安在250亿元上下,南京、苏州、广州、宁波成交金额在106—191亿元之间。与去年同期相比,13座城市成交总金额增加,南京、天津、长春、苏州最为明显;17座城市成交总金额减少,7座城市跌幅超过九成。

受集中供地时间节点的影响,单个城市数据与去年同期相比涨跌幅波动较大。本文监测的部分城市虽然不在集中供地试点城市范围内,也采取了集中出让的供地方式。