热点解读 | 孙子兵法·HV-IV篇·风浪越大鱼越贵

作者:美尔雅期货期权小组

摘要:

本文从期货市场过渡到期权市场,考察期货交易中的波动率对标的价格的影响,之后通过对期权价格的分析,深入了解IV和HV的关系,结合数据分析,对理论进行验证。最后,透过HV-IV同价格走势的关系,构建行情监控指标,以期对交易进行指引。

一

从期货到期权

期货中的HV

在期货交易中,对于标的方向的预判,往往有几种常见的措辞,如维持震荡、强势看多、强势看空、震荡偏多、震荡偏空等,这些说法对于接下来一段时间的波动有着很好的指引,也是投资者入场前比较关注的点。

波动率,在期货交易中指历史波动率(HV),指过去一段时间内,价格序列相对于均价的偏离程度或离散程度,用价格序列的标准差来表示,一般会将该标准差年化,即年化波动率,方便在统一标准下进行比较。

对于一段连续的期货行情来说,前面震荡行情的波动率往往比后面趋势行情的波动率要小,因为在从震荡行情过渡到趋势行情时,都是以突破的形式促成,在价格上表现为偏离前面价格序列重心,表现为标准差拉升,即波动率上涨。而从期货交易实操来看,震荡行情会导致频繁交易,出错率、手续费因素带来的磨损较大,只有趋势行情或者较宽幅度的震荡才有利于操作,这两类行情都意味着波动率上涨。有一种类比的说法,把一段期货行情看作一条鱼,有鱼头、鱼肚、鱼尾,鱼头、鱼尾肉少刺多,鱼肚肉多刺少,波动率就相当于区分这条鱼长度的指标,只有鱼够长的时候,才能更清晰的分拆出鱼头、鱼肚和鱼尾,从而增大吃鱼肚的概率。

期权价格及BS公式

期权价格,从理论上说是未来标的价格所有可能路径的概率期望值,借助二叉树模型一步步对各种可能性进行推导,再假设步长无限接近于0、步数无限多、每一步的概率符合正态分布、到期才能行权等条件,从而得到BS公式,对期权价格进行计算:

C=S·N(D1)-L·(E^(-γT))*N(D2)

其中的D1和D2分别是:

D1=(Ln(S/L)+(γ+(σ^2)/2)*T)/(σ*T^(1/2))

D2=D1-σ*T^(1/2)

在经典的BS期权定价公式中,有5个变量,他们分别是:S(标的现价)、L(期权的行权价)、T(期权到期时长)、γ(无风险利率)、σ(波动率)。理论计算中,一般用标的历史波动率来计算期权价格,而用已知的期权价格以及BS公式反解出来的波动率,叫做隐含波动率(IV)。

在实际交易中,期权价格是买卖双方撮合而成,代表了双方对未来标的价格的预期,以及市场上的流动性风险。考虑到BS公式成立的种种前提条件,以及当前期权市场的流动性不足,BS公式更多是被用来计算隐含波动率,在市场撮合出来的期权价格下,计算出其代表的隐含波动率大小。

二

HV-IV:是什么

HV代表标的历史波动

从上述内容可以知道,HV代表过去一段时间期货标的波动率,从理论意义上说,与期货标的方向无必然关系,只代表价格波动大小。

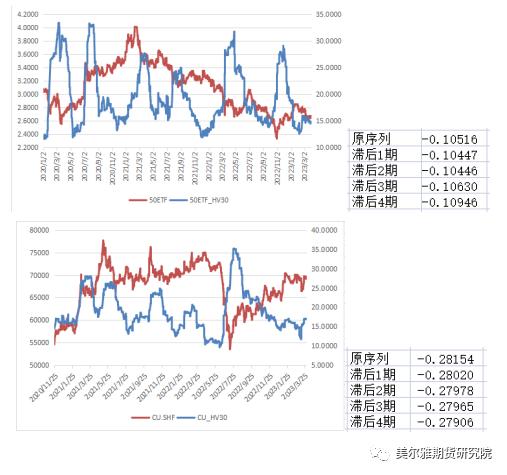

上述图表数据分别是自2020年以来的50ETF价格序列曲线、30日历史波动率曲线以及两序列的相关性数据,自铜期权上市以来的铜价格序列曲线、30日历史波动率曲线以及两序列的相关性数据。

从图来看,50ETF价格与HV之间无明显相关性,相关性数据显示呈弱相关;而对于铜来说,不管是曲线图还是相关性数据,都显示呈负相关。这两个标的,前者是现货,后者是期货;前者是股票指数基金,后者是大宗商品;属性上存在较大区别,价格决定机制也完全不一样,导致理论和实际出现偏差。

IV代表当前期权价格对应的标的理论波动

从上述期权价格及BS公式介绍可以得知,IV代表当前期权价格对应的标的理论波动,期权价格在前,隐含波动率在后。再结合BS公式中,期权价格同隐含波动率呈现出来的正相关关系,在不考虑其他因素的情况下,当隐含波动率上升至高位时,可认为市场交易情绪偏高,期权价格偏高。

波动率快涨慢跌,IV-HV动态平衡

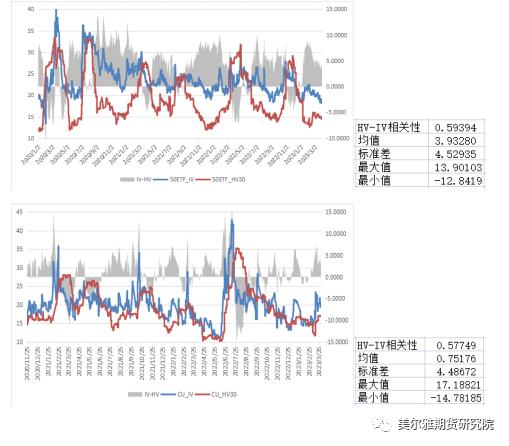

还是用上述两个标的举例,分别用到2020年以来50ETF的HV和IV数据,铜期权上市以来的HV和IV数据,数据图表如下:

从图来看,不管是50ETF还是铜,波动率上涨速度大多要快于下跌速度,铜体现的更明显,即隐波更多的时间段是处于隐波下跌或者低隐波阶段。从数据来看,HV和IV都显示出正相关,且价差的波动较小;同时价差均值显著为正,表明IV长时间大于HV,这个也可以理解,因为IV包含了对未来的预期,还参杂了市场流动性风险溢价,可以类比期货与现货的关系,但没有到期必收敛的理论特性。

三

HV-IV:怎么用

多个指标同时检测

从上述数据分析可以发现,对于HV和IV,同标的价格数据上呈现弱相关,曲线上显示极值反转特点,因此可以同步对当前HV和IV在过去一段时间的分位数进行监控,或者对HV和IV数据建立通道进行监控。

同时,鉴于HV和IV正相关关系,以及价差特点,可以对价差进行监控,同样以分位数或者通道形式。

如何操作

拿沪铜IV来说,利用IV的原始时间序列数据,计算20日均值序列数据以及20日标准差序列数据,另取标准差倍数为2,可以生成上沿时间数据序列和下沿时间数据序列,在图上显示如下:

当沪铜IV数据突破上沿时,认为当前沪铜期货价格单边运行幅度过大,接下来大概率会反转或转为震荡,即完成降波,因此操作上可以入场铜期货反向交易,或者入场期权双卖交易;

当沪铜IV数据突破下沿时,结合IV快涨慢跌的特点,认为当前沪铜期货价格小幅波动运行时间过长,接下来大概率会有一波趋势行情,即实现升波。因此如果对铜期货方向预期不确定的话,可以考虑入场铜期权双买交易或者零delta动态对冲做多IV;如果对铜期货方向预期明确,可以考虑入场铜期货或者单边买期权。

上述是对于IV的监控及操作举例,对于HV及价差的监控及操作同样如此,最终三种信号同时显现时,才决定是否入场交易。