淡季效应显现,废电池价格连续回升

【导语】进入4月份,电池消费市场迎来淡季,废电池产出量减少,在此背景下,再生铅企业原料补库不再顺畅,竞价货的情况开始出现,且近期愈演愈烈,推动废电池价格接连回升。预期未来1-2个月电池市场淡季还会延续,废电池价格都具有较强的韧性,同期将会压缩再生铅冶炼利润空间。

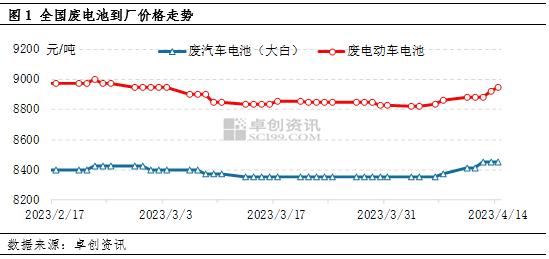

4月废电池价格稳步上涨,涨幅超过现货铅。卓创资讯统计数据显示,截至4月14日全国废电动车电池含税到厂主流报价在8900-9000元/吨,均价8950元/吨,本月累计涨120元/吨,涨幅1.36%。废汽车大白电池主流含税到厂报价8400-8500元/吨,均价8450元/吨,本月累计涨100元/吨,涨幅1.20%。但是本月卓创资讯现货1#铅价累计上涨25元/吨,涨幅仅有0.17%。废电池价格涨幅明显高于铅价涨幅。废电池价格走势如图1所示。

那么4月推动废电池价格上涨的主要因素有哪些?废电池价格涨势是否具有延续性?

驱动因素1:废电池产出量不足影响炼厂补库,支撑废电池价格。进入4月,新电池消费进入传统的淡季,新旧电池替换需求不足,废电池产出量环比下降。根据市场部分回收商反馈,4月废电池日度回收量约在10-30吨,相比3月减少30%-50%,低价更是补库不畅。在此情况下,回收商库存也处于偏低水平,低价惜售;炼厂低价订货不畅。中大型冶炼厂日度到货量从3月的1000-2000吨/天降至500-1000吨/天,部分炼厂无法满足每日刚需。

驱动因素2:再生铅厂原料库存下降明显,补库需求助推废电池价格上调。受到货量减少的影响,冶炼厂开始消化库存,原料库存水平近期开始下降。卓创资讯统计数据显示,目前安徽地区废电池库存约在4.6万吨,最近一个月周度库存累计减少0.8万吨,减幅14.8%;库存量连续五周下滑。安徽地区废电池库存变化情况如图2所示。

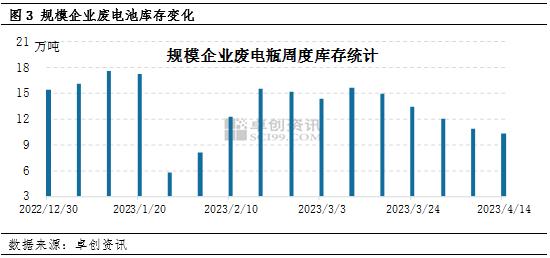

截至4月14日,卓创资讯调研统计的国内20家规模企业(年处理废电池能力≥15万吨)废电池周度库存量降至10.27万吨水平,本月累计减少1.76万吨,减幅14.63%;为连续第五周下滑,低于最近一年的平均水平,最近一年规模企业周度库存平均值在13.22万吨。多数炼厂具有补库需求,只能涨价寻货。

短期看,国内铅价处于震荡走势,废电池在补库需求的支撑下,其价格依然是易涨难跌。但是废电池价格上涨和量少对于市场也带来一些影响。

影响1:抬升再生铅生产成本,利润空间有被压缩趋势。

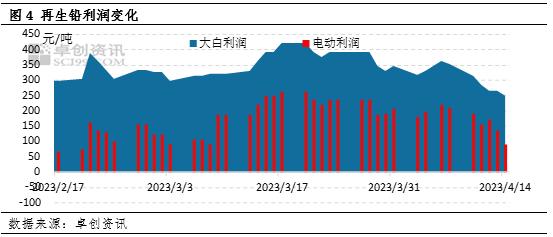

对于以废电池为主要原来的再生铅企业而言,废电池价格的高低对于炼厂利润有着直观影响。3月份再生铅冶炼环节整体处于盈利状态,4月目前还是保持盈利,但是按照目前的走势,利润在不断压缩,不排除5-6月再生铅冶炼利润降至盈亏线附近。根据卓创资讯统计的废电池和再生铅最新价格评估,废电动电池冶炼再生铅利润已经不足100元/吨,相比3月底减少了116元/吨左右,减幅56%。不过从价格重心来看,4月利润平均值约173元/吨,比3月均值减少20元/吨,减幅约10.4%。再生精铅利润变化情况如图4所示。

影响2:废电池产出量不足,或制约5-6月再生精铅产量释放。

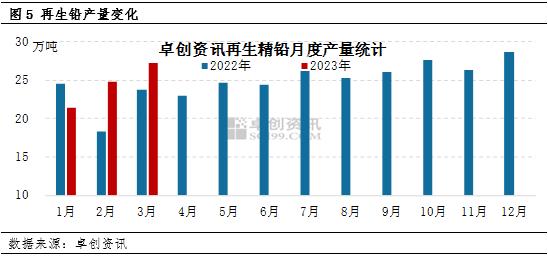

4月份安徽、山东有部分再生铅企业检修,4月再生精铅产量预期将会降至26万吨左右的水平。4月底山东炼厂将会复产,5月安徽炼厂也会复产,同时5月河北炼厂或将会正常回收废电池,废电池市场需求量将会继续增加,合计增量或超过4000吨/天,在淡季中,需求增加意味着废电池竞价现象将会更加突出,炼厂补库压力也会增加,这对于废电池回收价格具有较强支撑。但是废电池出量不足,或影响再生铅企业开工负荷率,再生精铅产量释放将会受到影响。

但是产量释放减缓未必不是好事,因为铅市目前整体处于供应过剩状态,今年对于再生精铅增产的预期也较强,再生铅产出量不及预期,将会令短期内的供应压力略有下降,铅价或不至于太过悲观。重点还是需要关注4月底至5月的市场需求变化,需求核心将会成为驱动铅价摆脱震荡区间的关键因素。

整体看,再生铅成本抬升,支撑铅价底部;而需求不佳限制其向上高度,铅价仍处于震荡走势中,现货关注15050-15250元/吨。