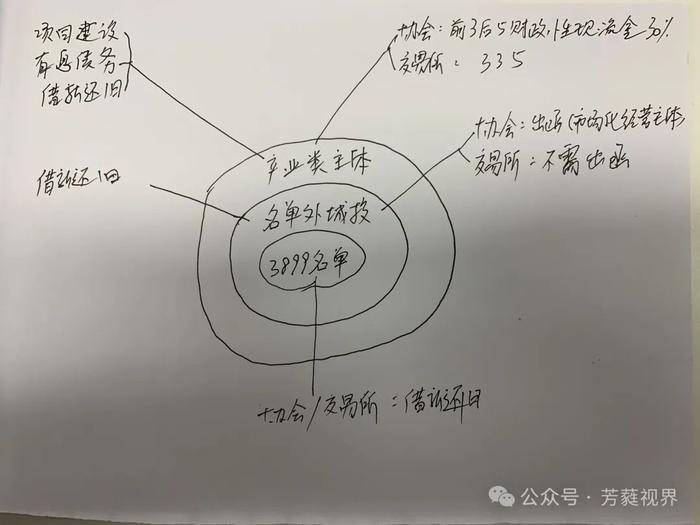

35号文、3899名单,335测试与前3后5财政性现金流

一图以附之

发债用途

1、产业类主体发债用途可以是新增(项目建设、偿还其他有息债务)、置换(借新还旧)

2、城投类主体,名单内可且只可借新还旧,名单外在交易所可且只可借新还旧,在协会需政府出函后可且只可借新还旧

判定标准

1、产业类:

(1)协会的标准,是前三后五财政性现金流30%(也有说50%?)。公式为:(经营性+投资性+筹资性财政现金流)/(经营性现金流-贸易类)

(2)交易所的标准:是335。政府性资产占比不超过30%、收入占比不超过30%(是否扣除贸易类存疑)、净利润占比不超过50%

2、名单外城投类:基本可以参照万得标准,从严从广

3、如何从城投名单中转入产业类名单:多数城投不要想了,巧妇难为无米之炊,能转早就转了。从交易所的335来看

(1)城建类资产:公益性资产,应收政府类资产

可以关注的一个趋势是,关于数据入表的会计准则及市场实践已经在如火如荼的开展中。且数据资产是妥妥的“经营性资产”,如果做好这个文章,还是大有可为的;在这方面,天津北京部分区县走在了市场前列,开展了很多的尝试

(2)城建类收入:市政基础设施(市政基础设施公共交通水电燃气污水垃圾处理等)、土地整理、政府代建。

但具有“跨城市特征”的不被纳入城建类收入,比如异地扶贫搬迁、保障房、棚改、PPP项目。

但其实公募REITs都已经允许市政基础设施入池,且协会也未将市政收入纳入政府性,交易所的执行尺度还是较严格的。

(3)政府补贴收入

趋势判断

1、监管套利不存在

贸易类收入要不要从计算指标的分母中扣除,协会目前是明确的扣除的,交易所尚存疑,但对于明显背离主业、毛利率过低的贸易性收入,未来协会与交易所的市场一定是统一的;况且,74号文“十不准”已经给国企戴上了紧箍咒,对城投企业领导来说,衡量“成为产业类主体”与被扣上“融资性贸易”的风险与收益

2、进了名单好像是个“好事”

隐债、红橙黄绿分档刚出的时候,大家还在吐槽怎么不让新增了;当下很多企业却庆幸自己进了3899名单,新增不新增先不说,至少能保证借新还旧把公开市场的债给续上要紧。要什么自行车啊

3、关于名单内或非名单的城投企业提供担保

(1)公司债:城投提供担保,是否视为城投发债,只能借新还旧:大概率是

(2)ABS:为了规避差补人是城投,找第三方担保机构然后由城投提供反担保的:口子也在收紧,已有项目因为此原因被终止

4、同一集团内有城投公司的影响

(1)同一集团内,主要是发行人股东、重要子公司;关于重要子公司的判断,按照基协最新ABS负面清单的口径,定量指标是总资产、净资产、收入任一指标达到30%,定性指标就自己掌握了(比如上市公司);

(2)公司债:发债主体的股东或重要子公司是城投,视为发债主体自身是城投;

(3)ABS:原始权益人、债务人、差补人任一角色为城投,均需借新还旧,ABS很难有借新还旧的概念,产品续发的难度很大,基本也就意味着发不了;原始权益人、债务人、差补人任一角色为城投的股东或重要子公司,是否视为原始权益人、债务人、差补人自身为城投:大概率也是

结论

股有国九条,债有3899名单,难上加难。但行业接受阵痛的洗礼后,势必会更加规范,方能行稳致远