都说短债基金是闲钱理财利器 可以闭眼入吗?

今年以来股债市场波动加大,短债基金凭借投资低门槛、流动性高等亮点,成为当红炸子“基”。

对于短债基金,可能大部分人的认识仅仅停留在“闲钱理财利器”,投资初衷是选择稳健型的产品,并且获得比货币基金稍高的收益。

那么问题来了,短债基金是不是不会亏钱,可以闭眼入吗?

短债基金靠什么赚钱?

短债基金的收益来源主要包括三个方面:票息收益、资本利得、杠杆收入。

利率风险和信用风险都会影响短债基金的表现。而且我们要知道,只要是净值型产品,都会有亏损的可能。

接下来,我们一起看看短债基金近年来的波动情况。

近年来短债基金的2次波动

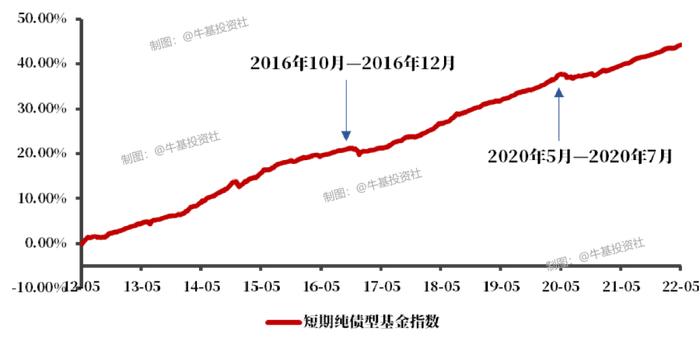

短债基金本质上也是一种市值法纯债型基金,如果债市调整,那么净值也会出现波动。

以短期纯债型基金指数为代表,看近五年的指数走势,整体而言是一条波动向上的曲线。

而在2016年10月至12月,以及2020年5月至7月,该指数也经历了一定的回撤。

图:短期纯债型基金指数表现

(2012年5月2日至2022年5月5日)

数据来源:Wind,数据使用短期纯债型基金指数,时间区间为2012年5月2日至2022年5月5日。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。指数过往表现不代表未来表现,市场有风险,投资需谨慎。

如果时间有限,可以直接花1分钟时间看十年国债收益率曲线图。

图:十年国债收益率曲线

(2012年5月2日至2022年5月5日)

2016年10月至12月以及2020年5月至7月,资金面收紧导致十年国债收益率大幅上行,债券价格下跌,与债券相关的投资品种都受到影响。

债券价格与市场利率呈反向关系,当资金供给收紧,市场利率上升时,债券的价格会下降,由此也造成短债基金的净值波动。

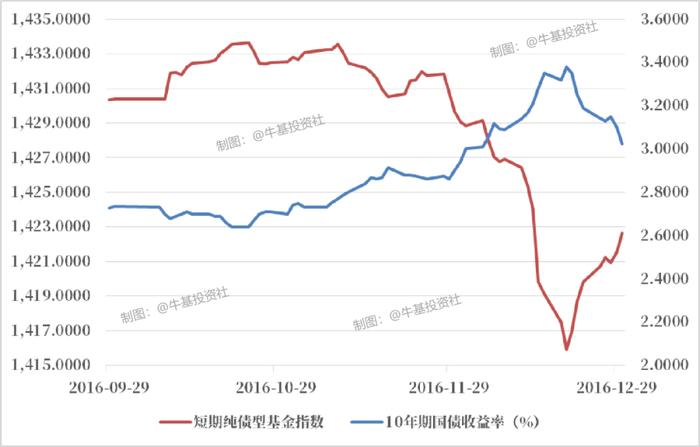

具体来看,2016年10月至12月,短期纯债型基金指数最大回撤-1.24%,此时市场发生了什么?

图:短期纯债型基金指数与10年期国债收益率表现

(2016年9月29日至2016年12月30日)

数据来源:Wind,数据使用短期纯债型基金指数和SDDS10年期国债收益率,时间区间为2016年9月29日至2016年12月30日。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。指数过往表现不代表未来表现,市场有风险,投资需谨慎。

据央行公布的数据,2016年四季度金融机构贷款利率较三季度上升5bp至5.27%,结束了延续两年多来的下行趋势,其中票据利率大幅上行85bp至3.9%。

当经济基本面延续复苏态势,基本面持续向好,市场对通胀有所担忧,货币政策开始收紧,利率开始上升,此时短债基金也出现波动。

再看2020年5月至7月的情况,短期纯债型基金指数最大回撤-0.76%。

图:短期纯债型基金指数与10年期国债收益率表现

(2020年4月29日至2020年7月31日)

数据来源:Wind,数据使用短期纯债型基金指数和SDDS10年期国债收益率,时间区间为2020年4月29日至2020年7月31日。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。指数过往表现不代表未来表现,市场有风险,投资需谨慎。

2020年二季度,经历了年初的疫情爆发,此时国内疫情得到控制,经济基本面持续修复,货币政策由“抗疫”模式回归常态,宽货币向紧货币过渡,利率水平一路抬升。

债券市场也经历了V型反弹,由年初3.15%一路下行67bp至4月初的年内低点2.48%,随后转为震荡上行并在7月超过年初水平,由此短债基金也呈现一段震荡行情。

上述短债基金的2次回撤,都体现了利率对短债基金的影响。

净值型产品都会有波动

短债基金也不例外

今年以来,在货币资金保持宽松和疫情反复影响下,短端信用债和利率品种表现较好,而且当前资金面维持宽松,也有利于短端债券,因此今年以来,我们见识到短债基金的亮眼表现。

但也要意识到,投资不可能一直涨,有跌有涨才是真市场。

短债基金不是保本型产品,影响短债市场的因素有很多,较为重要的是利率走势和资金面情况,短债的后续还要看货币政策的走向。

此外,我们也不能忽视短债基金的信用风险,这就对基金经理有一定考验,需要基金经理通过专业的分析,争取避开有违约风险的企业,并通过多样化投资分散风险。

因此,在选择短债基金时,需要综合考虑基金公司和基金经理的实力。

短债基金性价比如何?

当然,如果看到短债基金也有风险就“色变”,那么大可不必。

我们再看看纯债基金的历史表现。

从2009年到2021年,短期纯债型基金指数每一完整年度均获得正收益。

特别值得关注的是,像2013年股市债市双双告负的情况下,短期纯债型基金指数仍获得3.54%的收益率。

在2009年和2017年,即使债市表现不佳,短债基金指数均取得年度正收益。

但是上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。

表:短期纯债型基金指数、中证全债、上证指数年度收益情况

(2009年至2021年)

数据来源:Wind,数据使用短期纯债型基金指数、中证全债指数、上证指数,时间区间为2009年1月1日至2021年12月31日。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。指数过往表现不代表未来表现,市场有风险,投资需谨慎。

总而言之,客观、理性地看待投资价值和风险,正确评估短债基金的性价比,才是投资短债基金的正确姿势。

(责任编辑:93)