市占率毛利率双低,经营性现金流量净流出,盛科通信能否顺利过会?

2021年12月28日,苏州盛科通信股份有限公司(简称“盛科通信”)的科创板上市申请被上交所受理;2022年1月26日,盛科通信聘请的保荐机构中金公司被证监会立案调查,上交所中止其上市审核程序。

3月8日,盛科通信恢复发行上市审核。当前,盛科通信已答复第一轮问询。

上交所就国拨项目、毛利率、政府补助、研发费用等方面共提出16个问题。国拨项目产生了大额的长期应付款,国拨项目如何影响盛科通信的财务报表?盛科通信在营业收入持续增长的同时,毛利率明显下降,原因几何?本文将就以上重点问题进行分析。

公司简介

盛科通信主营业务为以太网交换芯片及配套产品的研发、设计和销售。以太网交换芯片是构建企业网络、运营商网络、数据中心网络和工业网络的核心平台型芯片。

盛科通信现已形成丰富的以太网交换芯片产品序列,覆盖从接入层到核心层的以太网交换产品,可为我国数字化网络建设提供完整的芯片解决方案。

表1募集资金用途

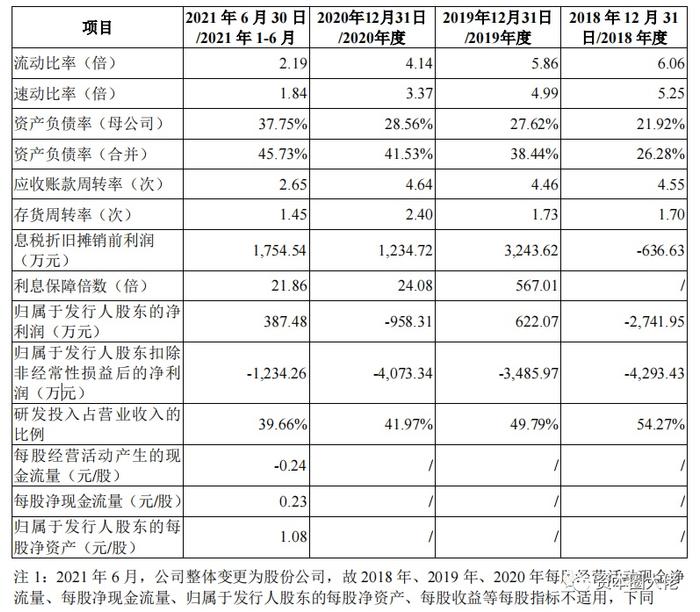

根据招股说明书披露,2018年、2019年、2020年和2021年1-6月,盛科通信归属于母公司股东的净利润分别为-2741.95万元、622.07万元、-958.31万元和387.48万元,扣除非经常性损益后的归属于母公司股东的净利润分别为-4293.43万元、-3485.97万元、-4073.34万元及-1234.26万元。

盛科有限变更为股份制时存在未弥补亏损29092.31万元,累计未弥补亏损已经通过净资产折股的方式抵消,截至2021年6月30日,盛科通信未分配利润金额为860.93万元。

表2近三年一期盛科通信财务情况

市占率毛利率双低降价策略是否可持续?

近年来,在下游通信、消费电子、汽车电子等需求拉动下,我国半导体产业发展迅速。根据中国半导体协会、灼识咨询数据,中国集成电路产业市场规模从2016年的4335.5亿元增长到2020年的8848.0亿元,年均复合增长率为19.5%。预计至2025年市场规模将达到22263.5亿元,2020-2025年年均复合增长率为20.3%。

中国以太网交换芯片市场高度景气,但存在行业集中度较高的问题。根据灼识咨询数据,2020年中国商用以太网交换芯片市场以销售额口径统计,市场份额排名前三的供应商博通、美满和瑞昱合计占据了97.8%的市场份额。盛科通信的销售额排名第四,占据1.6%的市场份额,在中国商用以太网交换芯片市场的境内厂商中排名第一,但与前三名供应商的市场份额相去甚远。

为提高市场份额,盛科通信采取了降价策略。如表3所示,2019-2021年度,以太网交换芯片和以太网交换机平均单价降幅分别为-57.60%、-22.02%。值得注意的是,以太网交换芯片平均单价的下降换来销量大幅增加,从而提高了营业收入。

表32019-2021年度盛科通信产品平均单价及销售收入情况

作为国产以太网交换芯片龙头企业,盛科通信近三年一期营业收入分别为12820.55万元、19166.36万元、26370.34万元和19895.05万元,2018年至2020年营业收入年均复合增长率达43.42%,保持了较高增速。

表4近三年一期盛科通信营业收入

但与高速增长的营业收入相比,盛科通信综合毛利率下行明显。

近三年一期,盛科通信综合毛利率分别为58.95%、58.05%、46.98%和47.95%,2020年以来毛利率下降明显。上交所要求盛科通信补充披露不同产品毛利率与可比公司同类产品的比较情况。

表5近三年一期盛科通信综合毛利率

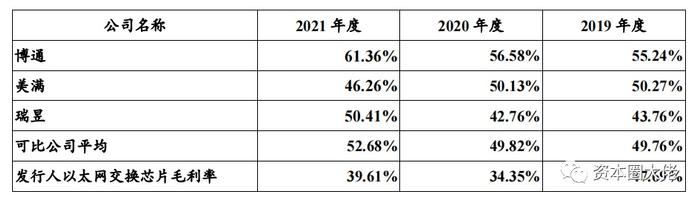

在首轮问询回复中,盛科通信披露了与博通、美满和瑞昱三家科比公司就太网交换芯片的毛利率差异。

2019-2021年,盛科通信以太网交换芯片毛利率从47.69%下降至39.61%,处于可比公司中的最低水平。可比公司平均毛利率维持在50%附近,2021年度博通、瑞昱毛利率均上升明显。

表62019-2021年度盛科通信及可比公司以太网交换芯片毛利率

盛科通信解释2020年毛利率下降明显的原因在于公司为提高GoldenGate系列产品市场占有率,采取了降价策略,对战略客户实施较低折扣。

盛科通信采取的降价策略带来销量增加是否具有持续性有待市场进一步检验。

另外,根据盛科通信的问询回复,盛科通信与可比公司的毛利率差异原因在于盛通科技主要经营以太网交换芯片,产品结构较为单一,与博通、美满和瑞昱等龙头企业在市场份额、对供应链的控制等方面均存在较大差距。

经营性现金持续净流出,偿债能力是否承压?

根据招股说明书,近三年一期盛科通信经营性现金流量分别为-4514.52万元、7420.61万元、-6985.46万元和-8655.35万元,仅2019年呈现净流入。

如表7所示,盛科通信经营活动产生的现金流量净额与净利润始终差距较大,盛科通信解释此为无形资产的摊销和存货、经营性应收应付项目等变动差异导致,属于正常波动,那么盛科通信的现金流情况究竟如何呢?

表7近三年一期盛科通信经营活动产生的现金流量净额与净利润

表8列示了盛科通信经营性现金流变动明细,其中,销售商品、提供劳务收到的现金逐年增加,与营业收入保持较好的匹配性。

近三年一期,盛科通信应收账款账面价值分别为3503.29万元、5098.12万元、6260.28万元和8746.13万元,占当期营业收入的比例分别为27.33%、26.60%、23.74%和43.96%(未年化),总体保持相对稳定。

其他与经营活动有关的现金主要来自于国拨项目和政府补贴资金,由于主营业务回款较为稳定,经营活动产生的现金流量净额关键受到国拨项目和政府补贴收支变动的影响。

表8近三年一期盛科通信经营活动产生的现金流量

根据招股说明书,2019年度,盛科通信收到了大额国拨项目拨款以及政府补助项目资金,合计取得资金13535.09万元,导致盛科通信经营性现金流量净额由负转正。

2020年度及2021年1-6月,盛科通信投入到国拨项目的资金支出规模及付现费用较大,合计分别为12171.73万元、8556.59万元,因此当年度经营活动产生的现金流量净额为负。

由于国拨项目拨款对盛科通信现金流变动产生较大影响,上交所对国拨项目不具有无偿性、与发行人日常经营活动无关的依据进行问询。

根据盛科通信首轮问询回复,盛科通信取得国拨项目拨款时确认为长期应付款,在国拨项目发生支出的期间冲减国拨项目对应的长期应付款。

近三年一期,盛科通信长期应付款余额为474.50万元、3601.18万元、4216.51万元和1298.95万元,占非流动负债比例分别为11.80%、36.71%、40.28%和13.28%。

国拨项目对净利润的影响主要体现在研发费用上,仅当发行人国拨项目支出金额累计超过项目合同预算金额时,超出的部分计入发行人当期研发费用,如表9所示超支金额较小。相比之下国拨项目对经营性现金流量的影响更大,由此导致经营性现金流量与净利润之间的较大差额。

表92019-2021年度国拨项目超支金额及结余金额情况

国拨项目虽然计入长期应付款,在资产负债表上显示为负债,但实际上国拨项目拨款为盛科通信带来了现金流。

由表10所示,近三年一期盛科通信资产负债率分别为26.28%、38.44%、41.53%和45.73%,呈上升趋势,但由于盛科通信对国拨项目资金具有较强的依赖性,而国拨项目资金计入长期应付款,因此以资产负债率衡量的盛科通信债务率可能有所高估。

表10近三年一期盛科通信偿债能力指标

但高度依赖国拨项目拨款也给盛科通信未来经营带来一定风险。

首先,盛科通信是否可以继续获得国拨项目拨款存在一定的不确定性。此外,鉴于国拨项目的验收、审计及资金拨付由委托方主导,未来存在可能因项目未通过委托方验收而无法获得足额经费拨付,从而导致已投入资金转入费用并对盛科通信业绩造成负面影响。

总结

本文就上交所问询中重点关注的毛利率、国拨项目等问题进行了梳理和分析,上述问题对盛科通信未来能否扭亏为盈起到重要作用。当前,盛科通信完成了首轮问询回复,我们将持续关注盛科通信后续的科创板上市审批情况。