研报精选 | 稳健现金流支撑大额回购,现在会是“抄底”苹果的好机会吗?

【本文综合自持牌证券机构,不代表平台观点,请独立判断和决策】

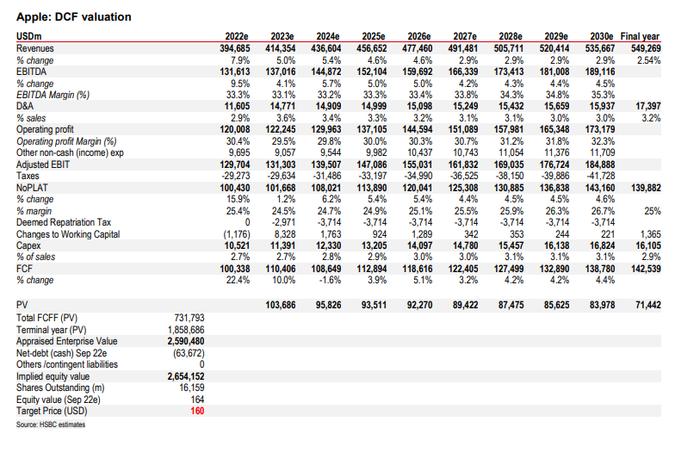

摘要:疫情影响下,苹果整体发展趋势乐观,业务方面:硬件销售出现疲软,苹果软件和服务呈现显著增长。市场方面:美洲市场收入环比增速加快,大中华区增速放缓明显。经营方面:现金流状况良好,可支持大额回购计划。汇丰银行于5月10日的报告称,因为看到苹果公司在市场上强大的产品管道和需求,抵消了监管的高风险。因此给予「持有」评级,目标价格为160美元。

正文:

1.硬件销售出现疲软,软件和服务贡献重要增长

苹果发布2022第二财季财报(即2022自然年一季度),公司FY2022Q2实现营业收入972.78亿美元,同比增长8.59%。净利润250.1亿美元,同比增长5.84%。整体毛利率43.75%,同比提升1.24个百分点。

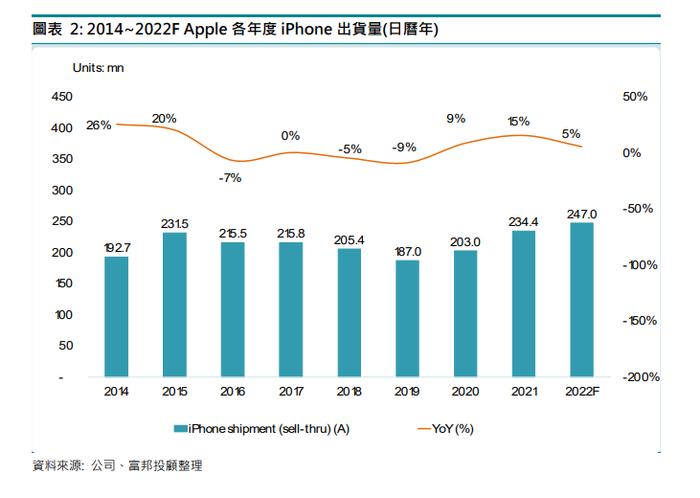

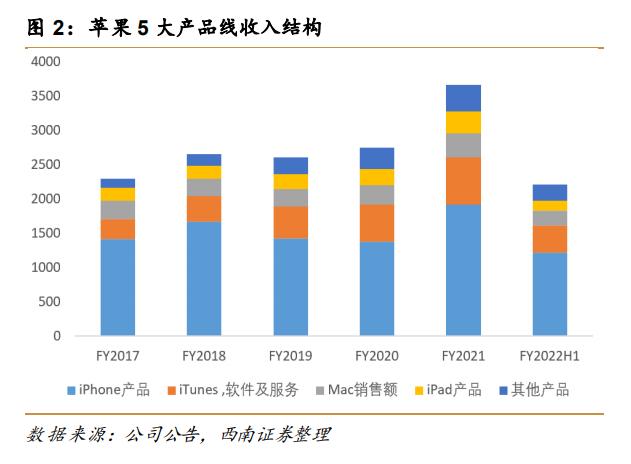

供应链数据显示,受疫情影响,4月月度收入环比下降10.3%,相较三年的平均水平(2017-2019)下降2.8%(750bp)。可穿戴、家庭及其他产品收入88.1亿美元,同比增长12.4%。软件和服务收入198.2亿美元,同比增长17.3%,是所有产品线中增速最快的,且同比和环比均取得正向增长,以AppStore、音乐、云服务等业务为主的软件和服务均实现了历史最好业绩,服务收入(约占销售额的19%)在经济放缓时可能会出现稳定的高个位数增长,且过去12个月的平均增长率为25%。

巴克莱银行认为,受疫情影响,四月份苹果公司的硬件收入低于同期水平,预计六月调季后达到供需平衡,收入水平将会有所恢复。

彭博认为,软件和服务收入来源可以抵消新Mac或iPad销售的任何回落,到目前为止,这些产品的销售还没有出现放缓。美国和中国之间地缘政治紧张局势的加剧是苹果面临的主要风险,还有与新冠疫情有关的供应链挑战。

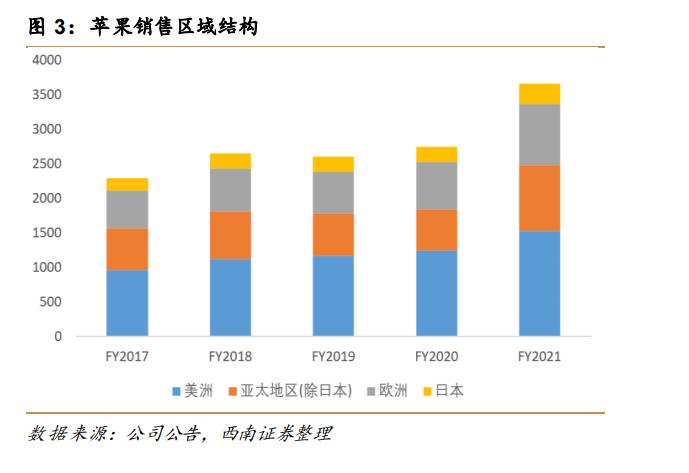

2.美洲市场环比增速加快,大中华区增速放缓明显。

分区域销售情况看,美洲地区的收入增长最为明显,本季度增速达到19.2%,环比增速加快。大中华区实现收入183.4亿美元,同比增长3.5%,增速连续两个季度环比下滑,为2020四季度以来首次仅取得个位数增长。供应链问题预计短期对大中华区销售仍有影响。针对供应链紧张的问题,这可能会继续影响第三财季的产品销售业绩。

西南证券认为,当前导致供应链紧张的问题主要在于疫情和全行业缺少芯片的影响,公司预计供应链紧张或影响40-80亿美元。目前苹果受到影响的、负责产品最终组装的工厂已经复工,产能将逐步恢复。

3.现金流状况良好,可支持大额回购计划。

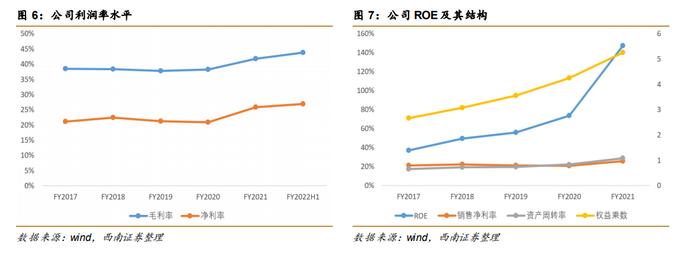

苹果公司在2017-2021年实现稳健增长,收入年复合增速为12.4%,净利润年复合增速达到18.3%。自iPhone12发布以来,苹果手机进入5G时代,通信代际的升级推动了消费者的换机潮,2021财年公司收入实现33.3%的增长,净利润实现64.4%的增长,均为2012财年以来的最高增速。公司FY22Q2毛利率43.75%,同比提升1.24个百分点。其中,产品毛利率36.4%,同比提升0.3个百分点,服务毛利率72.6%,同比提升2.5个百分点。公司加大研发投入,一季度研发支出63.87亿美元,同比增长21.4%,研发支出占收入比例为6.6%,同比增长0.7个百分点。销售和管理费用率合计6.4%,同比增长0.4个百分点。22FYQ2经营性现金流净额751.3亿美元,现金流状况良好。此外,苹果公司董事会通过了900亿美元的股票回购计划,并将季度股息调高5%,将向公司的普通股股东派发每股0.23美元的现金股息。

苹果公司ROE近五年不断提升,2021财年ROE高达147.4%,展现了其强大的产业定价权和行业话语权。公司ROE的提升主要在于净利率和权益乘数的提升贡献,苹果公司每年的大量回购支撑了权益乘数的提升。

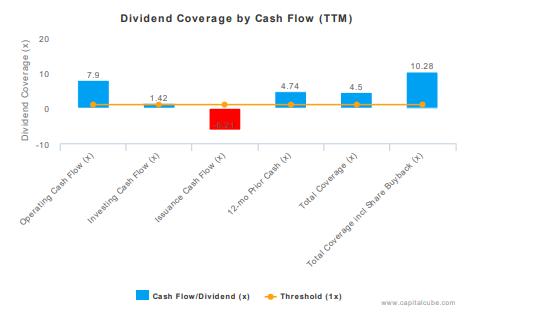

Capitalcube认为,苹果公司的股息质量达到同行中高质量派息企业标准。基于现金流分析,用于股票回购的现金是可自由支配的,同时也可以用来支付股息。

彭博认为,微软和苹果在销售大幅放缓的情况下可能会加快股票回购计划,这可能会进一步削弱其估值。这两家公司拥有强大的资产负债表,拥有超过1000亿美元的现金。

现有的共识是,苹果今年将产生约1100亿美元的自由现金,而微软可能会有670亿美元。如果苹果的销售在未来几年内停滞不前,彭博预计每年将产生900多亿美元的自由现金。苹果在2021年部署了约860亿美元用于回购股票,彭博预计它今年的支出会更多。在过去五年中,苹果公司将流通股数量减少了23%,仍有约660亿美元的多余现金。

4.汇丰银行:目标价格160美元,维持"持有"评级

汇丰银行在22年第二财务季度业绩公布后更新了预测。汇丰银行的目标价为160美元,意味着比目前的水平有1.7%的上升空间。苹果公司2022年的PE为25.6倍(10年平均为16.4倍),而同行的PE为23.0倍,按照160美元的目标价,苹果的交易价格为26.0倍。

汇丰银行维持对该股的持有评级,因为看到苹果公司在市场上强大的产品管道和需求,抵消了监管的高风险。因此给予「持有」评级,目标价格为160美元.。

风险提示:消费电子市场需求或不及预期;新品研发和上市进展或不及预期;供应链紧缺加剧的风险;反垄断监管加剧的风险。

参考资料:

西南证券《业绩稳健增长,供应链紧张或有短期影响》

富邦投顾《Apple產業展望-Apple:iPhone/Mac攀高、iPad下滑》

BloombergBig-TechSalesMuscleatOddsWithPresentValuations

BarclaysAAPLSupplierTracker–WeakerApril;In-lineJune-QSoFarWhileChinaGamingRebounds

HSBCHold:Checkingonregulatoryandmacroheadwinds