【中泰医药|行业专题】制药装备板块2022&2023Q1 总结:合同负债保持高位,看好全年订单恢复

转自:锵锵药市三人行

报告摘要

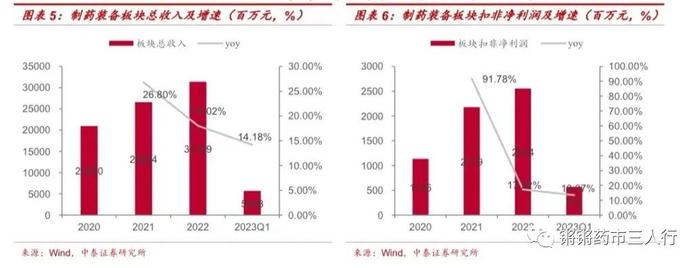

■ 收入利润稳健增长。22年板块总收入313.99亿元(+18.02%),扣非净利润25.54亿元(+17.22%),企业仍在Q1\Q3积极完成订单交付,收入实现稳健增长。Q2/Q4疫情封控、12月末大规模感染等造成高毛利的海外订单交付承压更加明显,同时上游原材料价格上涨,利润波动较大。23Q1板块总收入56.88亿元(+17.22%),扣非净利润5.70亿元(+13.37%),23Q1上半旬依然受到大规模感染造成的订单交付、上门安装、销售开展的受限,春节后各家企业积极对接下游客户需求,尤其是海外交流频次和订单签订恢复更加明显。

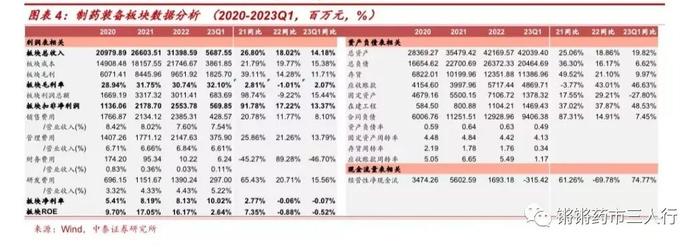

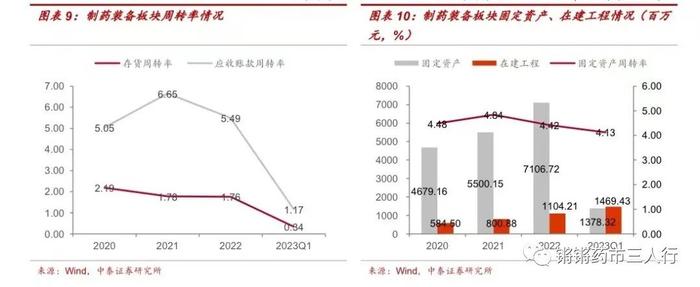

■ 23Q1盈利水平有所回升。(1)毛利率23Q1开始回升。22年板块毛利率30.74%(-1.01pp),净利率8.13%(-0.06%),ROE16.17%(-0.88%),原材料价格上涨、高毛利的海外订单交付下滑等导致毛利率、净利率有所下滑。23Q1板块毛利率32.10%(+2.07%),净利率10.02%(-0.07%),随着海外订单交付更加顺畅,毛利率开始回升。(2)期间费用率保持平稳。22年制药装备板块销售费率7.60%(-0.43pp),管理费率6.84%(+0.18pp),研发费率4.43%(+0.10%),药企研发保持平稳。(3)存货、固定资产保持平稳,应收账款回款回归正常。22年制药装备板块存货周转率1.76(-0.02),应收账款周转率5.49(-1.16pp),固定周转率4.42(-0.42pp)。

■ 23Q1合同负债保持高位,现金流改善明显。22年板块经营现金流16.93亿元(-69.78%),23Q1经营现金流-3.15亿元(+74.77%),去年同期核心零部件价格上涨导致企业有较多存货,因此今年一季度改善明显。22年板块合同负债129.29亿元(+14.91%),23Q1合同负债94.06亿元(+7.45%),合同负债依然保持平稳增长,奠定良好业绩基础。

■ 国际化大有可为,耗材进展顺利。

Ø 海外占比波动上升,空间广阔。目前制药装备头部企业在2005年左右就已经开展国际销售,21年受益新冠海外拓展顺畅,海外出口产品价值量进一步提升。22年借助新冠期间形成的海外销售链条,进一步打通欧美等高端市场,形成高质量的国际化发展。

Ø 耗材布局进一步完善商业模式,抚平周期。22年各家企业在耗材领域有较多进展,培养基、填料、过滤组件、一次性等形成整体解决方案进一步增强客户粘性,积极开发产品并开拓下游客户,部分产品性能可媲美海外龙头,彰显中国制造实力。

■ 投资建议:新冠疫情流新冠业务高基数、疫情防控、海关受阻等导致短期新签订单及交付出现波动,随着疫情防控优化,业务活动开展、国内外出差、设备上门安装等逐渐恢复,新签订单、订单交付等有望好转。在制药装备新一轮向上周期中,看好东富龙、楚天科技、森松国际,关注新华医疗、迈得医疗、迦南科技、奥星生命科技等。

■ 风险提示:研发进度不及预期,临床推进不及预期,产品销售不及预期,疫情防控显著风险。

报告正文

01

2022&23Q1制药装备板块财报数据解读

1.2022年收入稳健,23Q1缓和复苏

■我们选取具有代表性、市场关注度较高的7支制药装备标的组成板块,对2022&23Q1的各项财务指标进行分析,从而反映数据背后的行业画像。

■ 2022年制药装备收入稳健。22年尽管面临疫情封控造成的订单签订、交付、上门安装等延后或迟缓,企业仍在Q1\Q3积极完成订单交付,保守收入实现稳健增长。Q2/Q4疫情封控、12月末大规模感染等影响,高毛利的海外订单交付承压更加明显,同时供应链的挑战导致上游原材料价格上涨,利润波动较大。

■23Q1制药装备收入继续稳健。23Q1的上半旬依然受到大规模感染造成的订单交付、上门安装、销售开展的受限,春节后,各家企业积极对接下游客户需求,尤其是海外交流频次和订单签订恢复更加明显。

■板块整体来看,各项经营指标表现稳健。21年得益于新冠相关制药装备耗材等的带动,国内外订单交付价格良好、毛利率/净利率明显上扬。进入到22年,新冠相关业务大幅减少叠加常规业务恢复较慢、上游原材料价格上涨、高毛利的海外订单交付明显迟滞等,收入利润增速放缓,盈利水平有所回落。23Q1订单趋势延续22Q3,下游客户交流频次明显增加、订单签订交付节奏开始加快,我们预计Q2开始将呈现逐季恢复的良好态势。

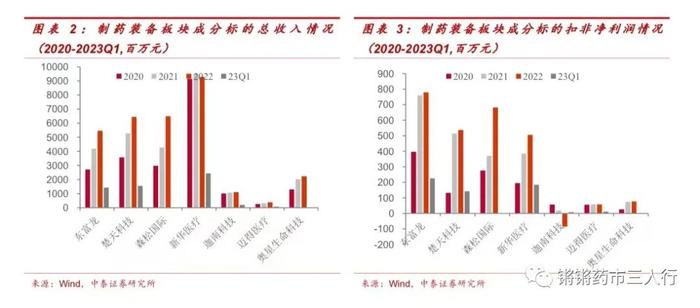

Ø 收入利润稳健增长。2022年制药装备板块总收入313.99亿元(+18.02%),扣非净利润25.54亿元(+17.22%),企业仍在Q1\Q3积极完成订单交付,保守收入实现稳健增长。Q2/Q4疫情封控、12月末大规模感染等影响,高毛利的海外订单交付承压更加明显,同时供应链的挑战导致上游原材料价格上涨,利润波动较大。23Q1板块总收入56.88亿元(+17.22%),扣非净利润5.70亿元(+13.37%),23Q1的上半旬依然受到大规模感染造成的订单交付、上门安装、销售开展的受限,春节后,各家企业积极对接下游客户需求,尤其是海外交流频次和订单签订恢复更加明显。

Ø 22年盈利水平有所回落。2022年制药装备板块毛利率30.74%(-1.01pp),净利率8.13%(-0.06%),ROE16.17%(-0.88%),原材料价格上涨、高毛利的海外订单交付下滑等导致毛利率、净利率有所下滑。23Q1板块毛利率32.10%(+2.07%),净利率10.02%(-0.07%),随着海外订单交付更加顺畅,毛利率开始回升。

Ø 期间费用率保持平稳。2022年制药装备板块销售费率7.60%(-0.43pp),保持相对平稳。管理费率6.84%(+0.18pp)。研发费率4.43%(+0.10%),药企研发保持平稳。

Ø 存货、固定资产保持平稳,应收账款回款回归正常。2022年制药装备板块存货周转率1.76(-0.02),存货保持相对平稳。应收账款周转率5.49(-1.16)。固定周转率4.42(-0.42),保持平稳态势。

Ø 23Q1合同负债保持高位,现金流改善明显。2022年板块经营现金流16.93亿元(-69.78%),23Q1经营现金流-3.15亿元(+74.77%),去年同期核心零部件价格上涨导致企业有较多存货,因此今年一季度改善明显。22年板块合同负债129.29亿元(+14.91%),23Q1合同负债94.06亿元(+7.45%),合同负债依然保持平稳增长,奠定良好业绩基础。

02

2022&23Q1海外恢复良好,耗材进展多多

■国际化大有可为。1)东富龙/楚天科技等2021年得益全球新冠催化对上游制药装备尤其是生物工程等需求紧迫,价格、订单等出现快速增长态势,海外收入规模实现快速增长。随着新冠疫情退潮叠加疫情封控供应链挑战,22年海外订单交付面临较大压力。随着进出口贸易恢复常态,23年海外订单签订及交付将恢复正常并逐季加速,我们看好23年订单恢复。2)森松国际海外占比迅速提升主要得益于产能释放叠加下游多领域订单需求,但制药装备等依然较21年有所压力。3)其他制药装备企业海外收入占比较低,21年海外业务受到极大压力,22年积极恢复实现增长。

■培养基、填料、过滤组件、一次性等耗材布局进一步完善商业模式,抚平周期。22年各家企业在耗材领域有较多进展,形成整体解决方案进一步增强客户粘性,积极开发产品并开拓下游客户,部分产品性能可媲美海外龙头,彰显中国制造实力。

03

投资建议

■新冠业务高基数、疫情防控、海关受阻等导致短期新签订单及交付出现波动,随着疫情防控优化,业务活动开展、国内外出差、设备上门安装等逐渐恢复,新签订单、订单交付等有望好转。在制药装备新一轮向上周期中,看好东富龙、楚天科技、森松国际,关注新华医疗、迈得医疗、迦南科技、奥星生命科技等。

04

风险提示

■ 研发进度不及产品放量不及预期。生物工程及耗材产品能力与进口企业还有一定的差距,如果客户认可进度不及预期,可能影响相关产品的放量预期。

■产品出口不及预期。目前海外渠道拓展顺利,海外销售额持续增加,渠道拓展不是一蹴而就,可能出现阶段性的缓滞,产品销售也不是线性增加,可能出现出口业务阶段性不及预期。

■产能扩张不及预期。针对注射剂、检查包装、CGT等领域进行扩产,但可能因为疫情影响耽搁厂房建设从而影响产能扩张。

■研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。报告部分公开资料可能有所变化而导致更新不及时,从而使得部分判断出现偏差。

■行业规模测算偏差风险。报告中对产品市场规模的测算是基于一定假设及前提进行的测算,存在与实际情况偏差的风险。

投资评级说明:

重要声明:

中泰证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告基于本公司及其研究人员认为可信的公开资料或实地调研资料,反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。但本公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。

市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

投资者应注意,在法律允许的情况下,本公司及其本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。本公司及其本公司的关联机构或个人可能在本报告公开发布之前已经使用或了解其中的信息。

本报告版权归“中泰证券股份有限公司”所有。未经事先本公司书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“中泰证券研究所”,且不得对本报告进行有悖原意的删节或修改。