个税专项附加扣除的两种申报方式有什么区别?如何选择?一文讲清

2024-05-17 13:00:47 - 媒体滚动

转自:上观新闻

申税小微:

我们在填报专项附加扣除时,最后一步会让我们选择申报方式。一个是通过扣缴义务人申报,另一个是综合所得年度自行申报。那么这两种方式分别是什么含义?有什么区别呢?又该如何选择?今天就和申税小微一起来看~

两种申报方式的含义

1.通过扣缴义务人申报

如纳税人选择“通过扣缴义务人申报”,则纳税人任职单位可以接收到纳税人所填报的专项附加扣除信息并在预扣预缴中享受扣除额度。

2.综合所得年度自行申报

如纳税人选择“综合所得年度自行申报”,则纳税人任职单位无法获取到纳税人所填报的专项附加扣除信息,无法在预扣预缴中享受专项附加扣除额度,需要纳税人在次年汇算清缴时自行报送并享受专项附加扣除额度。

两种申报方式的特点和区别

纳税人可将采集的信息提供给扣缴义务人,由扣缴义务人在扣缴个人所得税时进行专项附加扣除;也可在年终汇算清缴时,自行办理专项附加扣除。

特点

1.通过扣缴义务人申报的特点

一般来说,指定扣缴义务人申报可以在取得收入时就可享受扣除。

2.综合所得年度自行申报的特点

而自行申报更适合注重个人隐私的纳税人。大病医疗支出只能由本人年终汇算清缴时自行申报扣除。

区别

两种申报方式的主要区别就在于享受环节,最终享受的税收优惠是一样的,选择“通过扣缴义务人申报”方式,可以更及时享受到专项附加扣除政策优惠。

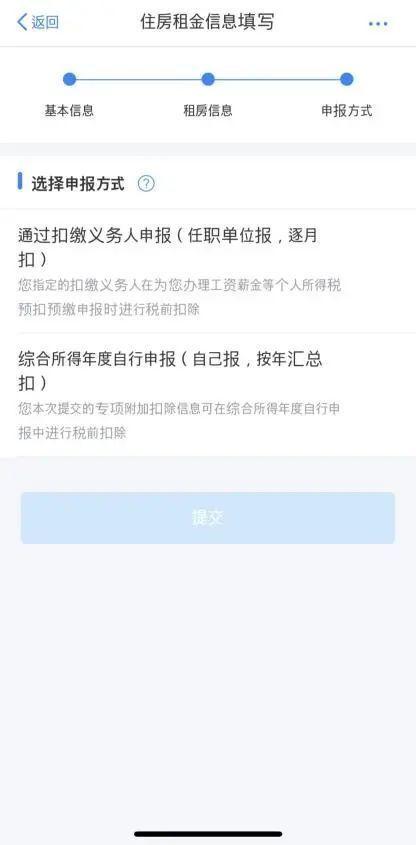

接下来,申税小微就以“住房租金”为例,为您讲解如何在个税APP中进行选择~

情况一

新增申报方式