卖不动的蓝月亮,远不止营销被怼

今年母亲节,快消界*的营销看点当属蓝月亮广告被怼。蓝月亮联合抖音头部主播“董先生”,推出一句“妈妈,您先用”的直播预热广告,被无数网友理解为暗指“洗衣是女性的天职”,对母亲全无体贴感恩之感。

随后,蓝月亮官方对此争议做出回应,并向网友征集节日宣传语。由于网友对蓝月亮的回应并不买单,不久后蓝月亮官方又在一片骂声中静悄悄地将回应删除。随即,蓝月亮股价开始波动,截至5月9日收盘,蓝月亮报收2.09港元,对应市值122.54亿港元,与5月6日舆情发生前相比,市值减少约5亿港元。

活动直播当天,无论是蓝月亮自身的直播间,还是合作方“董先生”的直播间,蓝月亮的产品销售均未掀起太大水花。而事实上,蓝月亮近三年早已“卖不动”了,业绩下滑的背后,原因远不止营销被怼。

1、净利润连降三年蓝月亮苦守市占率

今年母亲节前后,蓝月亮对外宣布自己仍是国内洗衣液和洗手液品类双料冠军。但近三年财报显示,自2021年起,蓝月亮已经经历了三年业绩下跌。公司2021年至2023年的营收增速分别为8.59%、4.6%、-7.84%,公司的归母净利润也由2021年的10.14亿港元下滑至2023年的3.25亿港元,累计下滑超68%。

蓝月亮最新发布的2023年财报显示,2023年蓝月亮营收从2022年的79.47亿港元减少至73.24亿港元;归母净利润同比下降46.81%至3.25亿港元;经营溢利为1.3亿港元,同比下降80.5%。2023年蓝月亮仅实现线上渠道小幅增长,包括线下渠道在内的其他两大渠道营收均出现不同程度的下跌。

蓝月亮在财报中表示,溢利减少主要归因于销售和推广费用增加,包括增加通过不同销售渠道、多媒体、全渠道及消费者教育的宣传,以增强各种销售及分销渠道以及新品的覆盖。2023年蓝月亮销售费用大幅上升为32.44亿港元,较22年的26.51亿港元同比上升了22.38%。营销费用的上升,与签约了中国跳水队全红婵等三名运动员做代言不无关系。但从业绩数据来看,这一重金砸下去的效果并不明显。

2020年年末,蓝月亮在港交所主板成功上市,股价一度飙升,市值曾一度超过千亿港元,成为高瓴资本创始人张磊继京东之外的又一投资代表作。有媒体计算,蓝月亮上市后,高瓴持股9.3%,按开盘价计算,其回报高达21倍。

蓝月亮洗衣液创始于2008年,当时洗衣液在国内市场的占有率仅为4%,消费者尚处于启蒙阶段。张磊联合做蓝月亮洗手液的罗秋平,无中生有创造出“蓝月亮洗衣液”,并邀请当时炙手可热的跳水冠军郭晶晶代言,派两万名促销员在商场向消费者做地推,一度使蓝月亮成为国内洗衣液品类的*。

投资蓝月亮时,张磊希望其能成为“中国的宝洁”。公开数据显示,当年在签下郭晶晶代言后,蓝月亮连续9个月保持市场占有率*,市场份额达到33%。最高峰时,蓝月亮得市占率曾高达52.7%。

2、产品没有竞争力创新是“鸡肋”?

目前,蓝月亮的产品分为衣物清洁、衣物护理、除菌消毒、个护清洁、卫浴清洁、厨房清洁和通用清洁几大产品线。最新财报显示,蓝月亮的业绩主要由洗衣液产品驱动。2021年至2023年,其衣物清洁业务营收占比始终在84%以上。个人清洁业务虽然在疫情红利下,销售额暴涨,但历史*成绩仅为2020年的8.36亿港元。而其他清洁类产品,本身就不是蓝月亮的强项,与衣物清洁品类相差较大。

在蓝月亮的衣物清洁产品线中,近几年营销主推的,也是此次母亲节营销翻车们,就是蓝月亮早在2018年就推出的多彩浓缩*洗衣液。这款产品定价较高主攻高端市场,蓝月亮也对其注入了较大的期望,希望其能带领市场实现像“粉转液”一样,从“普通液”到浓缩液的转型。

有业内人士分析,蓝月亮的*浓缩洗衣液将洗衣液活性剂含量从低于20%含量提升到高于47%,本质上是对洗涤品质的提升。但综合市场表现来看,产品或许是款好产品,但蓝月亮并没有把它卖好。

首先在产品性能定位上,定价较高的“*”在推广时没有主打洗得更干净,而是一直在强调高消费群体并不着重关心的“用量更少”。其推出的营销关键词“机洗神器、机洗*、高端和开启机洗泵时代”,并没有抓住消费者在当下快节奏时代渴望高效洗衣的痛点。

其次,这款产品实在是没有给到消费者一个“购买”的理由。宣传语“一泵洗8件”,并没有说清楚解决了消费者什么共性的痛点,也并没有讲清楚这款产品和普通洗衣液、洗衣粉有何本质上的不同。

最后,*提到的“用量减少82.5%、更省钱”也让消费者不为所动。就算用量再少,一瓶“*”数倍于普通洗衣粉、洗衣液的价格同样让他们感受不到“省钱”的价值。

和蓝月亮推出*浓缩几乎相同的时间,将浓缩洗衣液包裹进透明薄膜里的洗衣凝珠开始在国内爆红。这款产品迎合了国内懒人经济的需求遇水即融,一颗可清洗6至14件衣,并且作为一款专为机洗设计的浓缩衣物洗涤剂,洗衣凝珠的活性物质含量超过45%,远超普通洗衣液15至25%的含量比例。沙利文数据显示,2017至2020年,中国洗衣凝珠市场规模的年复合增长率就超过了16%。国内日化品牌立白、汰渍都快速推出了洗衣凝珠产品,抢占市场先机,而蓝月亮对并没有入局洗衣凝珠。

为了追回市占率,在2021年蓝月亮又推出了除菌祛味、内衣等专业洗衣液产品,试图在细分领域寻找增量空间。但实际上截至目前,蓝月亮卖得*的依旧是亮白增艳和深层洁净系列两大单品。纵观蓝月亮近几年的财报,产品单一已经成为了制约其发展的*原因,洗衣液几乎支撑起了蓝月亮整片江山。

对于蓝月亮来说,一旦主产品线有差池,拳头产品销售失灵,就会对全盘业务造成较大冲击。因此,大单品“*”表面上的失利,反映的是蓝月亮多年来在产品创新上的错位和失手。

3、渠道单一,只剩线上在增长?

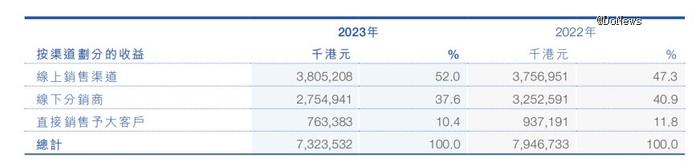

财报显示,就渠道而言,2023年除线上渠道小幅增长外,其他两大渠道出现不同程度的下跌。详细来看,2023年,公司线上销售渠道实现营收为38.05亿港元,同比增长1.3%;线下分销商实现营收为27.55亿港元,同比下降15.3%,其主因疫情后经销商降低库存水平;直接销售予大客户实现营收为7.63亿,同比下降18.5%,已倒退至2019年水平。

有业内分析人士认为,线下渠道的大幅下降,对蓝月亮来说并不是好兆头。大日化和家清产品必须实现深度分销,才能在新品上市时快速大面积触达消费者。

蓝月亮自2015年离开当时占销售比例达六成以上的线下商超货架后,在线下自建直营渠道“月亮小屋”也宣告失败,在线下的布局就主要依赖于大客户。而大客户之所以“大”,就在于将大量的货物分流给下级分销,冲货到批发市场。这就不可避免得导致产品价格体系混乱和畅销品利润稀薄的问题。

从2019年起,蓝月亮线上渠道的销售额首次超过线下分销商和超商渠道,成为主要营收来源。相比同行,蓝月亮布局线上渠道较早,在一定程度上存在先发优势。但随着平台方价格战四起和品牌方之间内卷的加剧,蓝月亮在线上的日子也不好过。

首先,平台方的价格战让蓝月亮在线上的价格体系濒临崩塌。以蓝月亮深层洁净洗衣液为例,拼多多百亿补贴的价格为11斤58.9元,淘宝官方旗舰店12斤的价格为79.9元,京东自营12斤的价格为69元,消费者在各个平台买到产品的价格都不等。

其次,随着行业竞争的加剧,立白、汰渍、超能等品牌也开始广泛布局线上,蓝月亮的线上优势正在一步步缩小。在一众相差不大可供选择的产品中,消费者当然只会选择量大价低的,而在低价上,蓝月亮并不具备优势。

如今,曾经的洗衣液*股蓝月亮市值已经仅剩132亿港币。对于日用快消品来讲,消费者的购物习惯还是在线下。认识到这一点后,蓝月亮也曾在2022年财报中曾表示,希望将渠道扩展至便利店、生鲜超市以及中小型商店,方便消费者就近购买。

并且,随着中国下沉市场崛起,三线及以下城市存在着巨大的需求缺口。根据京东超市最新发布的下沉市场家庭清洁、纸品类商品消费洞察报告,在下沉市场,立白、雕牌更受欢迎。蓝月亮在财报中写到,也在试图迎合三线及以下下沉市场消费升级的现状,降低产品中等偏高的定价,提高低线城市渗透率。

商场如战场,蓝月亮想重回*,总要用加倍的努力和时间,在市场中追回曾经因产品创新踩空和渠道布局失误所造成的落后。

【本文由投资界合作伙伴DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。