【兴证固收.转债】低估值转债偏弱,高弹性策略走势更强——转债风格和常用策略双周报

转债近期风格跟踪

高成长板块保持优势,低估值转债反弹力度不足。随着上海疫情的缓解以及复工复产的推进,市场情绪逐渐恢复,景气度更强、产业格局的新半军、绿电、锂矿等成长性较高板块表现活跃,表现相对更强势,但估值偏低的转债近期上涨力度相对偏弱。。

转债常用策略跟踪

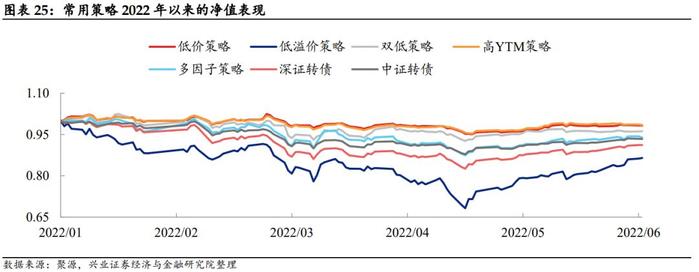

高弹性策略反弹强劲,优势显著。对比各个策略最近一个月、一周的走势表现,深证转债指数和中证转债指数持续上行,低价类策略由于弹性不足反弹幅度较小,低溢价、多因子策略效果更优。

风险提示:本报告研究是历史数据的测算结果,若市场环境发生显著变化,存在失效的风险,实际交易中谨慎参考。

转债和权益市场的风格始终处于持续变动过程中,为了及时了解最近转债市场风格变化,我们利用多个风格因子对转债市场进行跟踪分析。同时我们也对转债的常用策略进行跟踪以便帮助投资者了解目前相关策略的表现。

1

成长板块保持优势,低估值转债反弹偏弱

高成长板块继续表现强势。随着上海疫情的缓解以及复工复产的推进,市场情绪逐渐恢复,景气度更强、产业格局的新半军、绿电、锂矿等成长性较高板块表现活跃,表现相对更强势。

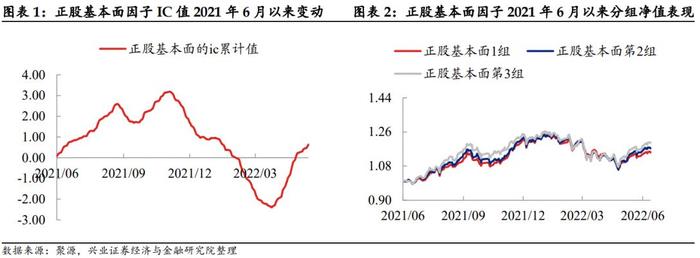

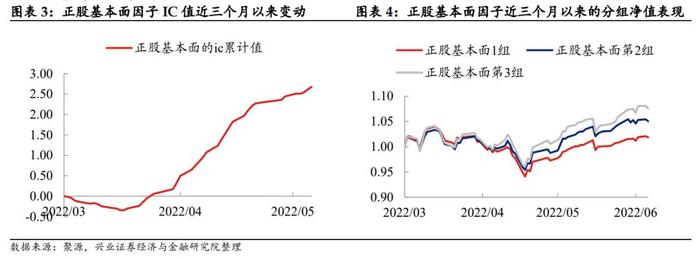

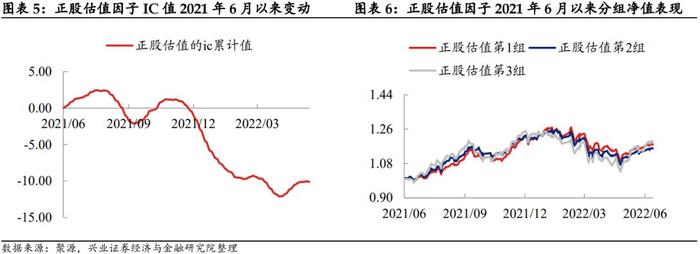

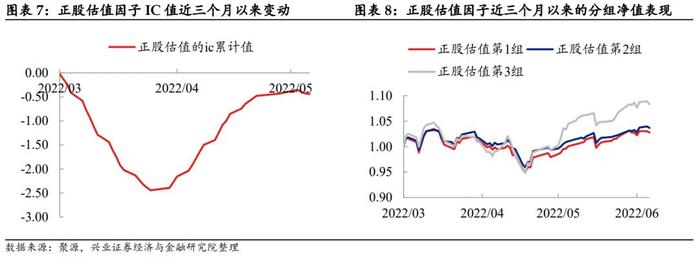

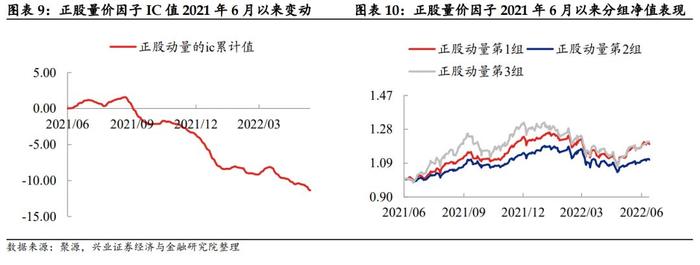

正股高估值板块对应的转债保持相对优势。正股估值因子自2021年11月之后持续处于失效状态,但5月后高估值板块表现持续表现强势,收益表现相对更优。

前期长期涨幅大的正股所对应的转债近期表现依旧弱势。近期前期长期走势相对更优的正股表现依旧更弱,对应的转债表现动量效应较弱。

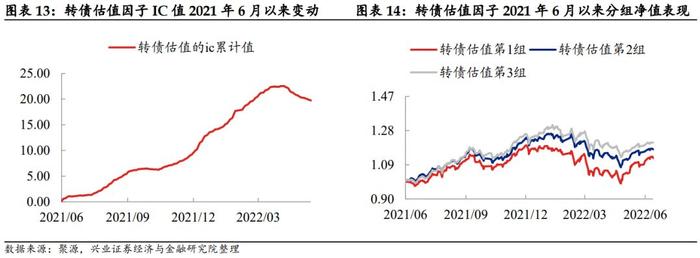

被低估的转债相对优势暂时消失。对转债估值的表现分析显示,5月后市场中估值偏低的转债优势逐渐减弱,整体并不占优。

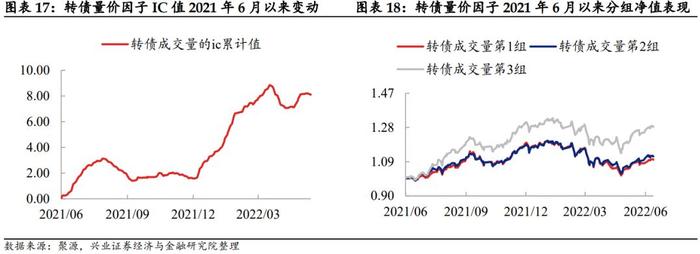

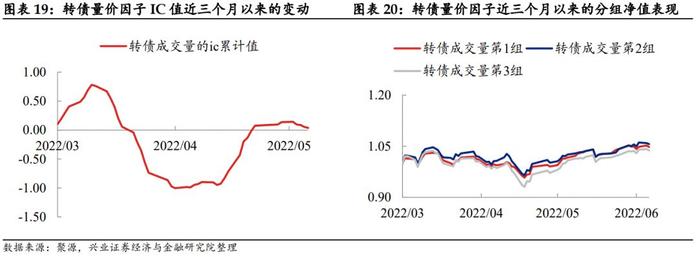

近期成交放量的转债表现优势有一定减弱。在趋势行情或者低位时,成交量的显著提升预示着资金的持续流入,相应转债的行情可能启动。5月随着市场的阶段性反弹,放量力度更大的转债表现持续相对更活跃,6月成交更活跃的转债相对优势显著性有所减弱。

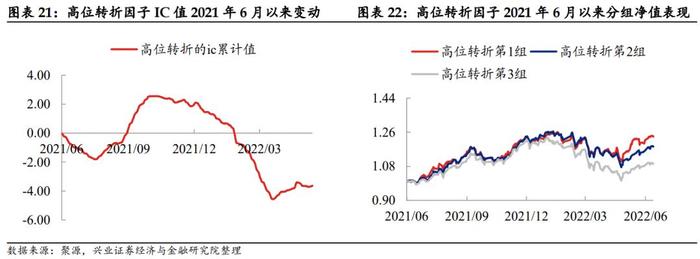

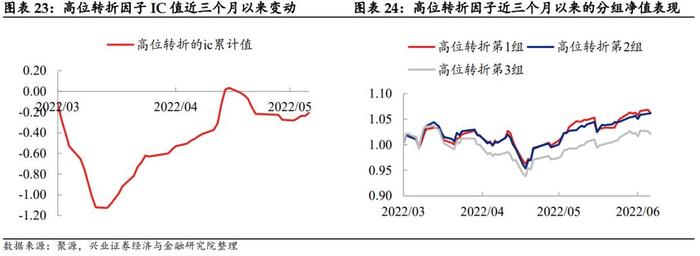

高位转折因子5月后持续表现出一定有效性。高位转折因子利用近期转债或正股的价格分布判断近期转债或正股是否存在高位出货的情况。5月后转债或正股价格处于极端右偏的转债表现更弱。

2

高弹性策略反弹强劲,优势显著

2022年以来低价类策略整体表现依旧保持更优。对比各常用策略2022年以来的表现,高YTM策略、低价策略收益下跌幅度不超过2%,最大回撤不超过-10%,相对基准指数有更多优势。

低溢价、多因子策略最近一个月反弹力度更强。对比各个策略最近一个月、一周的走势表现,深证转债指数和中证转债指数持续上行,低价类策略由于弹性不足反弹幅度较小,低溢价、多因子策略效果更优。

3

附录

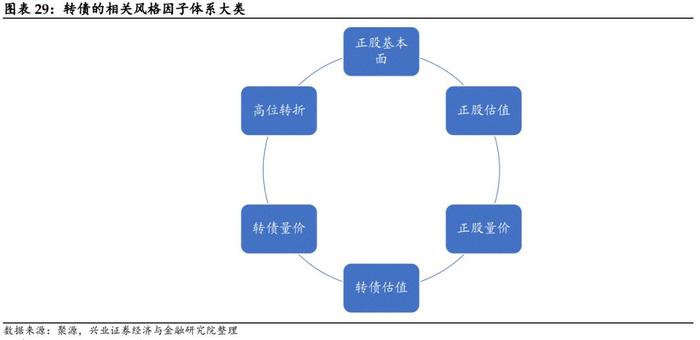

转债的风格大类目前主要分为六类。根据我们前期关于转债市场的因子分析,与转债市场收益有持续且相对稳定关系的大类因子包含正股基本面、正股估值、正股量价、转债估值、转债量价、高位转折六大类。

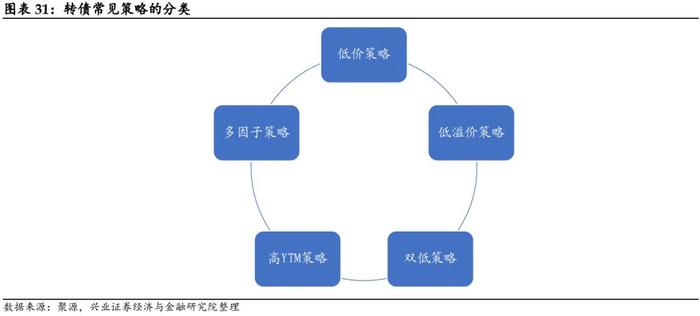

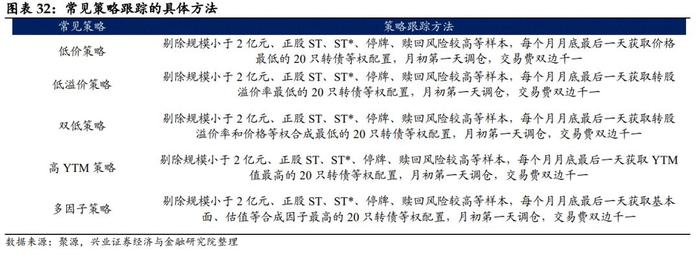

常见策略目前包括五种。对于转债市场来说,有一些常用的策略可以跟踪以便投资者了解这些策略近期的表现。目前我们跟踪策略包括低价策略、低溢价策略、双低策略、高YTM策略、多因子策略。

风险提示:本报告的事件研究是历史数据的测算结果,若市场环境发生显著变化,存在失效的风险,实际交易中谨慎参考。