车规级半导体龙头!左手新能源车右手光伏,进军碳化硅蓝海市场

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的韭菜

2023年5月,车规级芯片代工龙头——芯联集成(688469)成功登录科创板。上市首日,芯联集成股价大涨10.72%,市值超400亿。

但上市后这一年,芯联集成股价却连连下探。

资本市场信心不足,很大程度是因为芯联集成还未实现盈利,另外新能源市场也经历了库存调整,增长趋缓。但对晶圆厂而言,前期亏损本就是通往盈利的必经之路。

亏损成机遇,静待花开

芯联集成原名中芯集成,从名字也能看出来,和中芯国际(688981)有点关系。芯联集成原本就是从中芯国际的事业部发展而来的,目前中芯国际仍是芯联集成的第二大股东。

只不过,芯联集成虽然有强大的背景,但业绩却一直为人所诟病。公开数据显示,芯联集成自成立以来从未实现过盈利,2023年甚至越亏越多。

乍一看,这样的业绩即便在科创板,也足以劝退一众投资人了。

但再一看,芯联集成的亏损,反而更是一个机遇。

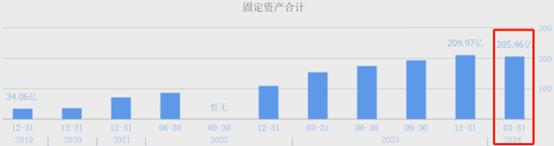

芯联集成主要收入来源于晶圆代工,无论是采购设备还是建造产线,都需要重资产投入。截至2023年底,芯联集成固定资产期末账面价值已高达210亿元。

较高的固定资产,就意味着必然存在较高的折旧费用。受此影响,目前芯联集成连毛利率都是负的,还谈何盈利。

但是,这种情况并不会一直存在。

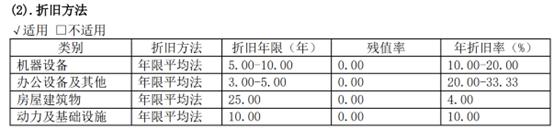

根据年报披露,芯联集成的机器设备折旧年限是5-10年。也就是说,机器购置成本要在这5-10年内全部消化。而根据行业经验,设备的平均使用寿命甚至可达到20-30年。这也就意味着,一台机器折旧完成后,大概有十几年甚至二十几年的时间,折旧成本基本为0。

没有折旧费是什么概念?数据显示,2023年芯联集成净亏损将近20亿,但若扣除息税折旧摊销,EBITDA(息税折旧摊销前利润)实则达到9.25亿元。

芯联集成成立于2018年,自2024年起就会陆续有机器提完折旧。不过2022-2023年是芯联集成固定资产投入的高峰期,所以短期内还会承担较高的折旧成本。这也是为什么2023年芯联集成会越亏越多。

不过从数据来看,2024年一季度,芯联集成固定资产规模首次出现下降。由此可见,芯联集成的扩产高峰也已初步告一段落。

随着前期投入陆续提完折旧,后续新增投入逐渐趋缓,接下来,只待花开了。

聚焦新能源,逆势增长

对芯联集成而言,亏损就像一只纸老虎,虽然看起来吓人,但其实并没有什么实质性伤害。芯联集成成长路上的拦路虎也从来都不是亏损,而是在日渐激烈的市场竞争中,能否持续保持领先地位。

芯联集成是国内少有的聚焦于新能源领域芯片生产的企业,目前主要产品产能是IGBT和MOSFET。

IGBT和MOSFET属于电源芯片,广泛应用于新能源车、风光储等领域。近几年,新能源赛道的成长性,自然不用多说。尤其是在经历了新能源车缺芯潮之后,IGBT一度成了芯片界的明星。

而站在风口上的芯联集成,自然也迅速壮大。数据显示,2019年,芯联集成全年营收规模还只有2.7亿。而截至2022年,营收已达46.06亿。短短三年,翻了17倍!

芯联集成完美诠释了什么叫机会是留给有准备的人。不过,壮大后的芯联集成,也迎来了新的挑战。

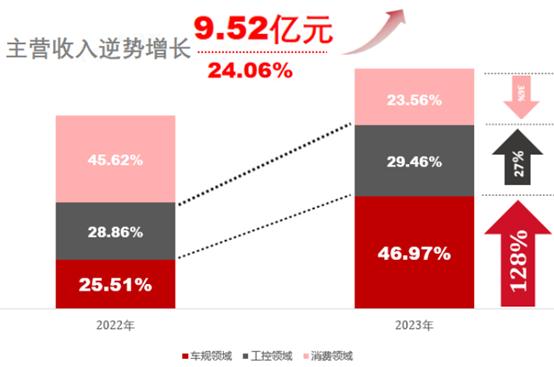

缺芯潮这样的机遇毕竟可遇不可求。以IGBT为例,市场规模在增加,但行业总产能也在扩大。2023年下半年,新能源市场经历库存调整。全年来看,数据显示,2023年芯联集成营收同比增长15.59%,比起前三年翻倍的增长率,明显趋缓。

这骤降的增速,只怕也打击了不少投资人的信心。

不过,进一步来看,芯联集成其实很大程度是受到了消费电子市场疲软的拖累。至于在核心赛道:工控应用领域营收同比增长了27%;车规应用领域营收则继续同比增长了128%。公司2023年8英寸晶圆代工产线产能利用率仍超80%。

逆势之下暴涨,芯联集成这张成绩单,反而更具含金量。

另外,在芯片制造上,扩大晶圆尺寸是降本的不二选择。而目前芯联集成已完成8英寸到12英寸的技术转移和开发,12英寸月产能已达3万片。大尺寸晶圆的制造能力,也为芯联集成加了一道护城河。

研发做后盾,开辟新战场

在半导体行业,有一个不成文的规矩,只有产品持续领先,才能享受第一波红利。芯联集成在8英寸硅基的IGBT和MOSFET,已经彰显出了绝对的竞争优势。但芯联集成显然并没有止步于此,而是在不断培育新的业绩增长点。

芯联集成从2021年起投入SiCMOSFET芯片、模组封装技术的研发和产能建设。碳化硅质量更轻、能量转换效率更高,更能够满足新能源车的需求。但碳化硅衬底生产难度大,技术要求高,成本高,由此导致SiCMOSFET并没有大规模渗透。

但反过来,这也就意味着碳化硅是一个巨大的蓝海市场。而且,近几年碳化硅行业发展迅速,衬底良率和生产成本等问题已有明显改善。

根据公开信息披露,芯联集成最新一代的SiCMOSFET产品性能已达世界领先水平。2023年用于车载主驱逆变器的SiCMOSFET器件和模块已实现量产,截至2023年12月,公司6英寸SiCMOSFET产线已实现月产出5000片以上。

2024年,芯联集成已布局建成国内首条8英寸SiCMOSFET实验线。同样,做大尺寸也是碳化硅降本的重要手段。据了解,若用8英寸产线生产,SiCMOSFET成本有望继续降低30%-40%。

芯联集成将SiCMOSFET作为延续硅基芯片的第二增长点。此外,芯联集成还在高压模拟IC、激光雷达等领域,持续打造新的增长曲线。

在一个成熟的市场中不断内卷,永远比不上开辟一个新战场,自立为王。

不过,这样的选择不仅需要勇气,更需要实力。说到底,芯联集成的底气,源于强大的研发实力。

即便在尚未盈利的当下,芯联集成仍然在不遗余力的搞研发。2023年,芯联集成研发投入15.29亿,占总营收28.72%。

或许正是因为有强大的研发做后盾,所以芯联集成敢当领路人。