5月经济:有效需求仍显不足,制造业继续挑大梁

制造业投资延续年初以来较快增长态势,同比增9.6%,比4月(9.7%)回落0.1个百分点,快于全部投资增速5.6个百分点,对全部投资增长贡献率达到57.3%

文|孙颖妮

编辑|王延春

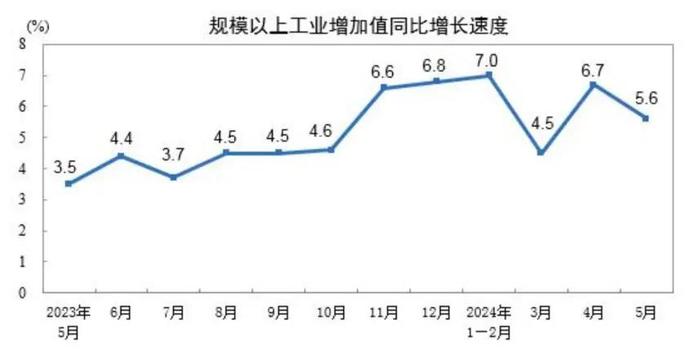

6月17日,国家统计局公布5月宏观经济运行情况。数据显示,5月工业生产和固定资产投资增速有所回落。具体来看,供给端,5月规模以上工业增加值同比增长5.6%,比上月(6.7%)回落1.1个百分点。

投资方面,1月-5月,全国固定资产投资(不含农户)188006亿元,同比增长4.0%,比1月-4月(4.2%)回落0.2个百分点;扣除房地产开发投资,全国固定资产投资增长8.6%。

分领域看,基础设施投资同比增长5.7%,比4月(6.0%)回落0.3个百分点。房地产市场依旧低迷,5月房地产开发投资同比下降10.1%,比4月(9.8%)回落0.3个百分点。

制造业投资则延续了年初以来较快的增长态势,同比增长9.6%,比4月(9.7%)回落0.1个百分点,快于全部投资增速5.6个百分点,对全部投资增长贡献率达到57.3%。

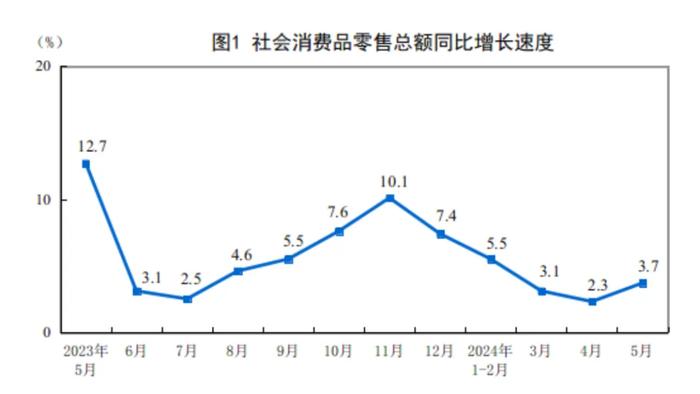

需求端,受“五一”假期效应影响,消费有所回升。5月社会消费品零售总额同比增长3.7%,比上月(2.3%)回升1.4个百分点。

浙商证券首席经济学家李超表示,5月经济基本面延续修复态势,但复苏节奏上有所放缓。5月制造业采购经理指数(PMI)回落0.9个百分点至49.5%,再次跌至收缩区间,也显示出国内经济回升基础仍待加固。

东方金诚国际信用评估有限公司首席宏观分析师王青也表示,5月PMI意外降至收缩区间,表明5月中国经济增长动能边际减弱。在房地产行业持续调整背景下,宏观经济修复基础尚不牢固,稳增长政策有待进一步发力。

《财经》采访的多位专家都表示,有效需求不足依旧是当前经济运行中的主要矛盾。国家统计局也表示,总的来看,5月,经济运行总体平稳,但也要看到,当前国内有效需求依然不足,经济持续回升向好仍面临诸多困难挑战。下阶段,将靠前发力、有效落实已经确定的宏观政策,因地制宜发展新质生产力,巩固和增强经济回升向好态势。

有效需求不足是当前经济运行核心矛盾

5月社会消费品零售总额同比增长3.7%,增速比上月(2.3%)扩大1.4个百分点,是去年12月来首次回升。

“五一”假期效应是5月消费回升的重要因素。文旅部数据显示,今年“五一”假期全国国内旅游出游合计2.95亿人次,按可比口径较2019年同期增长28.2%;国内游客出游总花费1668.9亿元,按可比口径较2019年同期增长13.5%。“五一”假期出行人数和消费数据均有回升。此外,2023年“五一”假期中有2天落在4月,而今年“五一”假期均落在5月。

其中,零售和餐饮表现良好,是5月消费回升的重要支撑。商务部数据显示,“五一”假期36个大中城市重点商圈客流量同比+15.1%,全国重点零售和餐饮企业销售额比去年同期+6.8%,重点监测的零售企业汽车、家电、家具销售额同比分别+4.8%、+7.9%和+4.6%。

5月消费虽有所回升,但总体来看当前消费动能依旧偏弱。天风证券首席分析师孙彬彬团队分析,从出游数据来看,虽然“五一”出行恢复度达到疫情后节假日最高水平,但人均消费水平不及2019年同期水平,这表明居民消费能力有限。

端午节也是同样的情况。平安证券首席经济学家钟正生表示,当前居民消费疲弱。一方面,端午假期国内出游人次和出游总花费分别恢复至2019年同期的119.9%和102.6%;但假期每日人均消费仅122元,仅恢复至2019年同期的85.6%,客单价仍偏低。另一方面,电影票房修复偏慢,汽车零售量负增长。

据乘联会统计,6月1日-10日,乘用车市场零售36万辆,同比去年同期下降8%。今年以来累计零售843.3万辆,同比增长5%,主要受一季度拉动,而4月、5月汽车销量同比负增-2%和-3%。

近期,茅台酒价格大幅下跌引起市场广泛关注和议论。6月13日,53度500ml原箱飞天价格为2695元/瓶,散装飞天价格为2420元/瓶,较今年春节价格跌近300元。

业内专家认为,短期来看,供需可能存在一定的错配,导致价格出现松动。另一方面,整个白酒消费的意愿、信心和能力都在持续下探,这是造成茅台酒价格下行的核心原因。

近期正值6.18年中大促,其他名酒的终端零售价格也出现较明显的下降。统计显示,包括君品习酒、青花郎酒、洋河梦之蓝M6+、智慧舍得、珍酒珍三十、金沙摘要、古井贡酒古20、水井坊井台等多款名酒产品的市场零售均价出现较大幅度的下滑。

多位业内专家认为,茅台等名酒价格的大幅波动反映了整个消费市场发生的深刻变化。当前消费结构分化、消费预期低,消费者缩减非必需品的开支,呈现“非必要不花钱”的消费特征。

“总需求不足仍是主要矛盾。”除了消费不振,供给端工业生产的表现也反映了当前需求偏弱。5月规模以上工业增加值同比增长5.6%,比上月(6.7%)回落1.1个百分点。李超认为,当前工业企业整体的盈利基础仍需巩固,补库呈现平坦化特点,工业生产的持续性仍待需求发力支撑。

5月31日公布的中国制造业PMI也显示了当前需求不足。数据显示,5月PMI指数较上月回落0.9个百分点,降至49.5%,时隔两个月重返荣枯平衡线之下。王青团队认为,5月PMI的回落主要由于市场需求由扩张转为收缩,并带动生产指数大幅下行拖累。

数据显示,5月大中小型企业PMI指数走势分化。其中,大型企业PMI上行0.4个百分点至50.7%,而中、小型企业PMI为49.4%和46.7%,比上月下降1.3个和3.6个百分点,均降至荣枯平衡线之下,且回落幅度大于整体,说明中小型企业PMI是制造业PMI的主要拖累。

中小型企业往往与消费市场联系更紧密,市场需求下滑对其影响更为明显。财信研究院副院长伍超明团队认为,中小型企业各分项指标基本全面回落,说明需求不足和预期偏弱是中小型企业PMI回落的主要原因,且中小企业新订单指数回落幅度均高于新出口订单指数,说明国内有效需求不足对中小企业生产经营的拖累较强。

此外,中国物流信息中心公布的数据显示,5月反映市场需求不足的制造业企业比重超过60%,明显处于偏高水平。王青表示,这些数据都意味着需求偏弱是现阶段制约宏观经济运行的主要矛盾。

王青团队认为,由于中小型企业是吸纳城镇就业的主力军,若其景气度持续偏低,后期可能会对城镇就业数据产生较大影响。接下来针对小微企业和个体工商户的金融支持和减税降费政策有可能进一步加码。

伍超明认为,往后看,随着超长期特别国债和专项债券加快发行使用进度,以及房地产一揽子政策效果落地显效,国内需求有望延续温和回升态势,经济恢复景气有望向中小企业传导扩散,不同规模企业景气度差距有望缩窄,但疫后小型企业PMI长期位于收缩区间,政策需继续加大对其的扶持力度。

制造业投资维持高位、成稳增长重要支撑

三大投资方面,5月基础设施投资同比增长5.7%,比4月(6.0%)回落0.3个百分点。中国首席经济学家论坛理事、兴业银行首席经济学家鲁政委表示,从政府债发行与落实来看,前期新增专项债和特别国债发行、落地偏慢,对资金到位有一定拖累。但4月国家发改委表示,地方政府专项债券项目筛选工作已经完成,4月底政治局会议定调“加快专项债发行使用进度”,5月国家发改委发布会提到加快中央预算内投资下达和地方政府专项债券发行使用进度,后续基建进度可能边际提速。

房地产市场依旧低迷。5月房地产开发投资下降10.1%,比4月(9.8%)回落0.3个百分点。新建商品房销售面积同比下降20.3%,其中住宅销售面积下降23.6%。新建商品房销售额下降27.9%,其中住宅销售额下降30.5%。

国家统计局新闻发言人刘爱华表示,5月中旬以来,有关部门和地区进一步调整优化房地产政策,房地产市场出现了一些积极变化,1月-5月新建商品房销售额、房屋新开工面积同比降幅有所收窄,但也应该看到,政策效应释放还需要一定时间,目前房地产市场仍在调整过程中。

4月政治局会议定调后,5月房地产政策频出,需求端政策大幅优化:央行下调首付比、公积金贷款利率、取消商业性个人住房贷款利率下限等,四个一线城市中上海、广州、深圳跟进。专家认为,未来还需持续观测政策落地效果。

三大投资中,制造业投资延续挑大梁态势。数据显示,5月制造业投资增长9.6%,依旧维持高位。鲁政委认为,一方面工业企业盈利回升支撑企业投资增长,另一方面重大项目建设和企业设备更新行动也持续为制造业投资提供动能。

5月制造业投资对全部投资增长贡献率达到57.3%,制造业投资俨然已成投资需求的重要支撑。东吴证券首席宏观分析师陶川团队表示,从今年一季度开始,制造业投资不仅在增速上反超基建投资,更是贡献了固定资产投资回升的41%。这说明在对冲地产相对较弱的阶段,当前制造业是中国经济的一抹春绿。

陶川团队认为,制造业投资在当前超预期的宏观数据中异军突起,其含金量和可持续性也引发市场关注。但与以往不同的是,此轮制造业投资在结构上、区域上、效率上均呈现出新的特征,也就需要有新的视角和框架加以审视。

结构上,这一次制造业投资“含科技量”变得更高了、非民间投资的重要性也比先前提升了不少。区域上,此次制造业投资“挑大梁”的任务并不是完全落在经济大省或工业大省的肩上,更多是各省“因地制宜”齐心搞制造业。效率上,制造业投资再启扩张之路也并非完全“一帆风顺”,还有产能利用率偏低等核心问题亟须解决。

数据显示,5月装备制造业增加值增长7.5%,高技术制造业增加值增长10.0%,增速分别快于全部规模以上工业1.9和4.4个百分点。

5月高技术产业投资同比增长11.5%,其中高技术制造业投资增长10.4%。高技术制造业中,航空、航天器及设备制造业,电子及通信设备制造业投资分别增长53.1%、10.4%。

李超认为,后续对于制造业投资不宜悲观。围绕加快布局培育新质生产力,制造业的市场主体有望扩大有效投资,优化投资布局结构。当前,利润不再是研判制造业投资的单一指标,跨产业、跨领域、技术改造投资同样是预测制造业投资的重要变量。

当前,制造业投资有多重利好,第一,重大项目投资形成产业链正反馈机制。链主企业积极协调推进投资规模大、辐射范围广、带动作用强的重大项目建设,促进全产业链顺畅运转。同时深化开展上下游、企业间、企地间等合作。

第二,技术改造投资的积极性和主动性受到激发。数据显示2024年1月-4月,制造业技术改造投资增长8.5%。

第三,高技术制造产业集群催化投资聚变效应。在培育和发展新质生产力的过程中,高技术制造业的投资动能或在中长期得到延续。“预计2024年全年制造业投资累计同比增速或可达到8.8%。”

(作者为《财经》记者)

题图来源 |pexels

版面编辑|李郝钰