产能过剩库存增加,风口过后的英伟达和美光下一步怎么走?

作者|EnvisionResearch

编译|华尔街大事件

摘要:芯片短缺变成了供过于求。历史上的筹码周期持续了大约3.5到4年,预计当前的低迷阶段将持续到2022年底或2023年初。

众所周知,芯片业务具有周期性,至少比整体经济更是如此。而到了这个时候,最后一个芯片周期已经过了顶峰,算是一种公开的信息了。

NVDA年初至今的总损失超过48%,MU损失超过36%(这需要分别上涨92%和56%才能达到收支平衡)。相比之下,整个科技板块(以QQQ基金为代表)遭受了28%的损失的相对温和的修正。

由于今年早些时候芯片短缺,公司开始囤积芯片以“以防万一”他们需要它们却无法获得它们(就像人们在COVID首次爆发时囤积卫生纸一样)。很快,短缺变成了供过于求,让NVDA和MU等芯片公司以及华尔街都感到意外,就像卫生纸囤积让金佰利(KMB)和Clorox(CLX)感到惊讶一样。

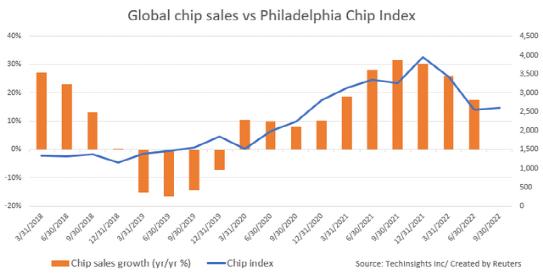

您可以在图表中非常清楚地看到周期性动态。销售增长(橙色条)经历了几乎完美的正弦波,周期约为3.5到4年。增长在2018年初达到顶峰,然后在2021年9月再次达到顶峰。增长(或更准确地说是负增长)最后一次触底是在2019年6月。如果它遵循同样的3.5至4年周期,那么人们预计下一次触底将出现在2022年下半年或2023年初。

在投资中,试图完美地把握底部进入的时机是一件愚蠢的事情,无论是在实践上还是在情感上。但是,投资者可以通过研究和研究,尤其是类似的历史事件,对钟摆当前的位置有一个很好的了解。而这样的总体思路已经足以推动良好的投资回报。近似正确(或方向正确)总是比精确错误要好。

在本文的其余部分,我将分享我对芯片周期的经验和展望,重点是NVDA和MU。你会看到,我的观点是商业基本面周期还没有触底(再次,我预计这会在2022年下半年或2023年初发生),但估值周期已经到了那里(估值总是领先于基本面)。这就是我们最近开始在MU工作的原因。我还将分享一些关于为什么我最终更喜欢MU而不是NVDA的想法。

01

以史为鉴,

我们处于什么周期?

上面的路透社图表显示了过去5年(大约一个周期)的一般芯片行业的周期性。下图将视野扩大到过去10年,显示了NVDA和MU的最后两个周期。您会看到相同的正弦波行为。在更深层次上,投资中并没有真正发生什么“新事物”。事物可能会采用新名称(人工智能、加密货币等),但只要人性不改变,基本的管理法则就永远不会改变。

抛开理念不谈,我们看到之前的芯片扩张周期在2014年达到顶峰,并在2018年再次达到顶峰,形成一个大约4年前的周期(在3.5到4年的范围内)。同样,收缩周期在2016年和2020年再次达到最差,再次显示出3.5至4年的周期性。

展望未来,我预计接下来的步骤将如下所示。同样,我不会假装我可以准确地预测细节和具体时间。但在芯片领域和其他领域,我已经多次看过电影和阅读剧本。因此,我对大方向非常有信心,这足以指导我的投资决策(例如,无论在2021年如何炒作,都要远离芯片行业)。在需求方面,市场首先要消化他们囤积的筹码。

在供应方面,MU和NVDA将不得不首先出售自己的累积库存,这将需要一些时间,因为需求会很低。您可以从下面的图表中看到这些迹象,这些迹象显示了库存的天数。亩'

NVDA的库存在过去10年的平均86天左右波动在67天到112天之间。他们的库存都在2020年和2021年左右达到了10年的峰值,在我看来,这是过度扩张和过度自信的明显迹象(他们的产品会尽快销售)。

现在囤货已经结束,他们的库存处于相对较高的水平(高于历史平均水平)。因此,下一个合乎逻辑的步骤是要么降低价格(已经有迹象表明风险部分已经详细说明了这一点),并且如果降价本身还不够,还需要缩减生产。6月下旬,MU首席商务官SumitSadana已经提到MU将减产。

当价格和产量都充分降低时,收缩周期将结束,扩张周期重新开始。库存是一个重要的指标,我建议投资者在未来几个月密切关注,我将在他们即将发布的收益报告中特别关注这一点。

02

市盈率永远具有前瞻性

投资者总是具有前瞻性(就像我在这里所做的那样)。而当前的估值总是试图为未来的发展定价。同样,就像我在这里所做的一样——因为我预测收缩周期将在2023年初结束,所以我今天愿意支付的价格是基于我预测的2023年初的情况,而不是目前的情况。

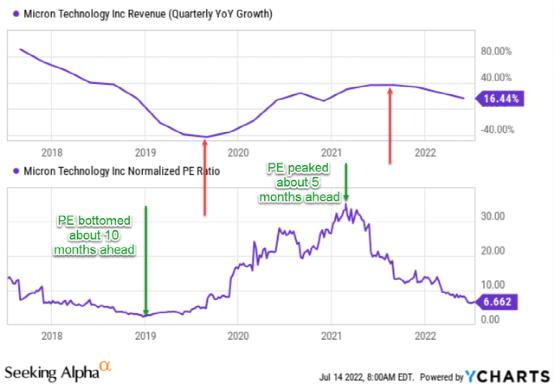

出于这个原因,估值总是领先于业务基本面,如下图所示。尽管基本面尚未见底(实际上,如果您从早期的图表中回想,芯片行业仍在报告正增长),但它们的市盈率已经达到多年底部。

更具体地说,MU的FWP/E在大约6.3倍和16倍之间波动,平均为10.7倍。你可以看到,它目前6.9倍的FWP/E已经接近多年底部。NVDA的情况非常相似。其FWP/E在26.7倍至77倍之间波动,平均为44.4倍。而其目前28倍的FWP/E已经接近多年底部。

下图可能更清楚地说明了这里的动态。该图表显示了MU的同比季度收入增长与其上个周期的市盈率重叠。如您所见,在其最后一个收缩周期中,其市盈率在2019年初触底,比基本面提前了约10个月(其收缩直到2019年底才结束)。然后在其最后一个扩张周期中,其市盈率在2021年初达到顶峰,领先其基本面约五个月。

现在回到我的预测,即当前的收缩周期将在未来6到12个月内达到最糟糕的程度,如果历史有任何指导意义,那么此时估值已经收缩得足够多。

03

预期收益

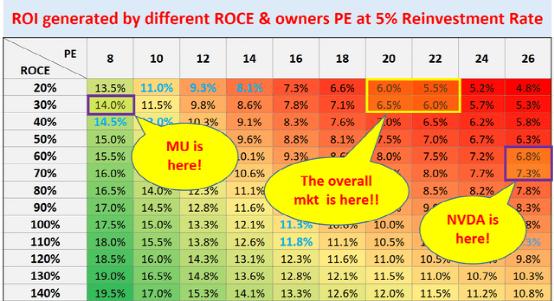

我持有MU而不是NVDA的原因有两个:如下面的路线图所示的预期回报和风险(详见下一节)。

企业主的长期投资回报率仅由两件事决定:A)购买企业的价格和B)企业的质量。更具体地说,A部分由我们购买企业时所有者的收益收益率(“OEY”)决定。这就是为什么PE是我们路线图中的第一个维度。B部分由业务质量决定,这就是为什么ROCE(使用资本回报率)是衡量盈利能力的最重要指标,是我们路线图中的第二个维度。

现在,长期增长率由ROCE和再投资率控制。这是两个最重要的增长引擎,它们相互促进。高ROCE意味着每1美元的再投资可以带来更高的增长率,从而带来更多的未来利润和更灵活的资本配置,以推动进一步的增长,等等。所以总结一下:

长期投资回报率=估值+质量=OEY+增长率=OEY+ROCE*再投资率

在这个框架下,我们更喜欢MU的预期长期回报。其以ROCE衡量的盈利能力无疑低于NVDA(约30%,而NVDA为60%至70%),但综合考虑估值和质量,总回报率更高。并且请注意,NVDA和MU都享有远超整体经济的盈利能力(其ROCE约为20%),并且两者都提供了在当前条件下跑赢市场的有利机会。

04

风险

硅短缺已经变成了供过于求。并且需要一段时间(我估计大约需要6到12个月)才能清理过剩。与此同时,MU和NVDA等芯片生产商将不得不降价和/或减产。MU首席商务官SumitSadana已经提到了减产计划。分析师已经注意到,由于库存增加,6月季度的显卡价格较3月季度下降了约20%。

历史芯片周期持续了大约3.5到4年。因此,我预计当前的低迷阶段将持续到2022年底或2023年初。尽管估值永远是前瞻性的,而且反应总是比较仓促。从历史上看,估值已经使企业基本面领先了大约5到10个月,并且在当前的低迷周期中,MU和NVDA似乎已经跌至谷底。

最后,其他风险。本轮陷入完美风暴,高通胀、新冠肺炎和地缘战争之间的相互作用可能会延长整个芯片行业的低迷周期。具体到MU和NVDA,NVDA仍然具有如上所述的评估估值风险。相比之下,28倍的PE不仅高于MU,而且在绝对值上也高于MU,尤其是在经济衰退不确定的情况下。