国君非银 | 业绩回暖,首推机构业务型头部券商

导 读

预计上市券商2023H归母净利润同比上升22.36%,受市场回暖带动的重资本业务增长是业绩上升主因,建议增持机构业务具备竞争优势的头部券商。

摘 要

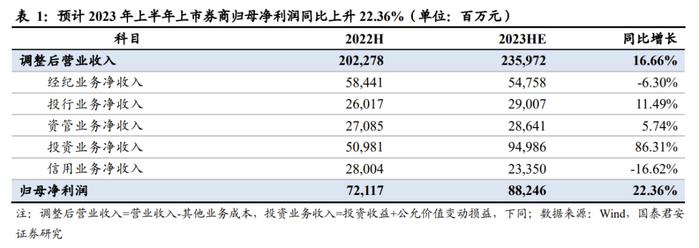

预计2023年上半年上市券商业绩整体回暖,归母净利润同比上升22.36%;2023年二季度单季归母净利润同比下滑7.49%。1)我们预计43家上市券商2023年上半年调整后营业收入(营业收入-其他业务成本)同比上升16.66%至2359.72亿元,归母净利润同比上升22.36%至882.46亿元。2)2023年二季度单季调整后营收同比下滑5.41%至1188.80亿元,归母净利润同比下滑7.49%至452.75亿元。

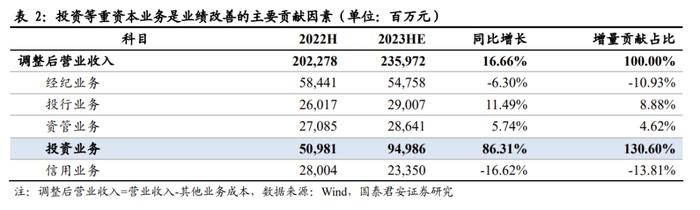

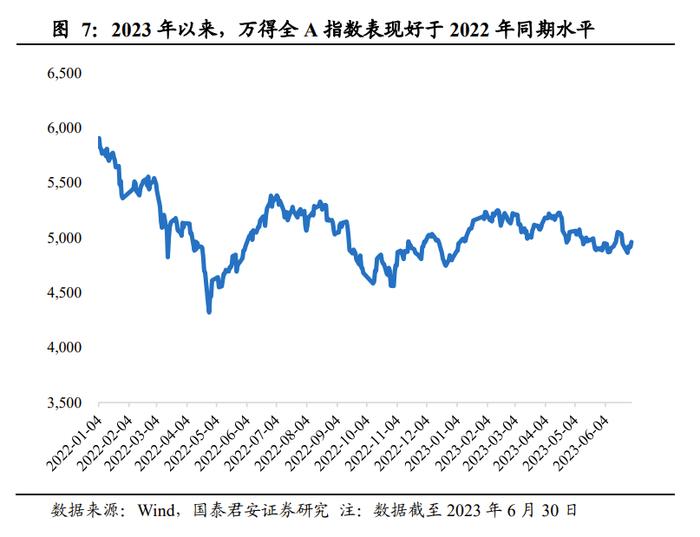

受市场回暖带动的重资本业务增长是业绩上升的主因。1)2023年上半年,预计投资业务收入同比增长86.31%至949.86亿元,对调整后营业收入上升的贡献度最大,为130.60%;主要受市场回暖带来的投资收益率大幅上升。截至6月30日,万得全A指数较2022年底上涨3.06%、中证综合债指数较年初上涨2.73%,远好于2022年同期的-9.53%和1.82%;预计金融资产规模小幅扩张,投资收益率同比增长0.69pct至1.70%驱动整体业绩增长。2)此外,预计经纪业务收入下降6.30%至547.58亿元,主要由代销代买业务下滑导致;投行业务收入同比上升11.49%至290.07亿元,主要由再融资及债券承销规模提升驱动;资管业务收入同比增长5.74%至290.07亿元,主要来自于管理费率微升;信用业务收入同比下降16.62%至233.50亿元,源于两融及股权质押业务规模下滑。

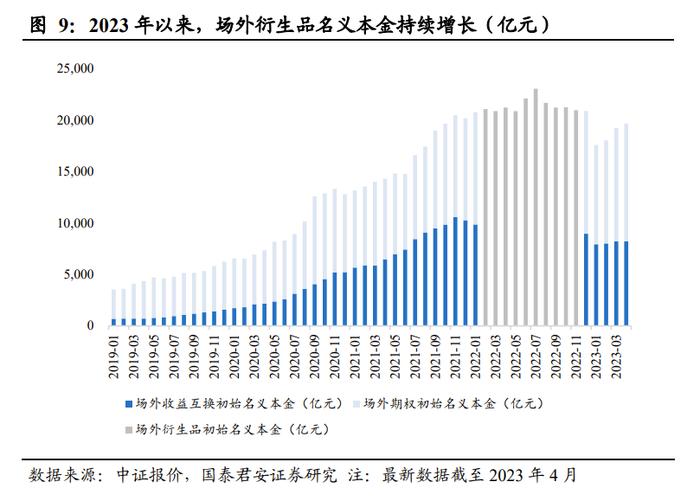

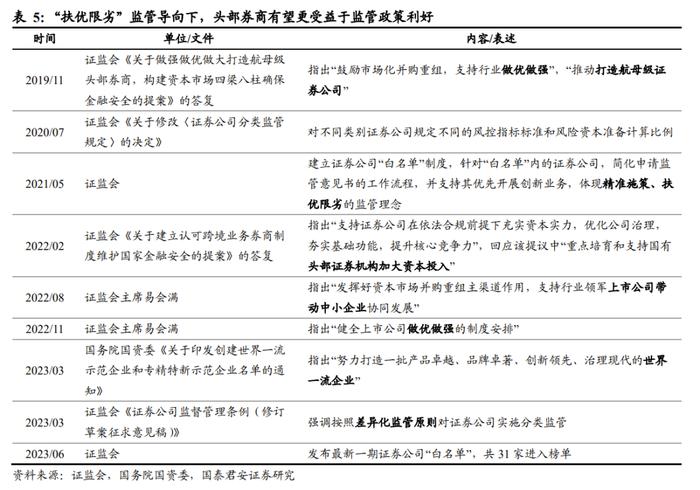

预计投资端改革政策将加速出台,利好资管机构高质量发展,机构业务型头部券商有望更受益于政策红利实现超预期发展。1)随着资本市场改革的逐步深化,更多投资端改革政策有望将加速出台,助推资产管理机构高质量发展,并提升中长期资金的权益投资比重;2)机构业务的核心竞争优势体现于专业化产品能力,当前我国以场外衍生品为代表的客需机构业务市场集中度始终处在较高水平,由权益衍生工具名义本金规模来看,CR1>18%,CR5>67%;3)在行业“扶优限劣”监管导向下,头部券商有望更受益于各项监管政策红利,实现自身做优做强、超预期发展。

投资建议:首推机构业务更具竞争优势的头部券商。个股推荐华泰证券、中信证券、东吴证券、中金公司H。

风险提示:政策推进力度不及预期、权益市场大幅下跌等。

正 文

1.业绩前瞻:预计2023年上半年上市券商归母净利润同比上升22.36%

预计2023年上半年上市券商业绩整体回暖,归母净利润同比上升22.36%;2023年二季度单季归母净利润同比下滑7.49%。1)我们预计43家上市券商2023年上半年调整后营业收入(营业收入-其他业务成本)同比上升16.66%至2359.72亿元,归母净利润同比上升22.36%至882.46亿元。2)2023年二季度单季调整后营收同比下滑5.41%至1188.80亿元,归母净利润同比下滑7.49%至452.75亿元。

2.分项业务:业绩同比回升,受市场回暖带动的投资业务增长是业绩上升的主因

预计投资等重资本业务是业绩改善的主要贡献因素。从上市券商2023年上半年各项业务收入对营收增量贡献度看,预计投资业务对调整后营业收入上升的贡献度最大,为130.60%。投资业务主要受到市场回暖的影响,导致投资收益率大幅上升。

2.1经纪业务:代销代买业务下滑致使经纪业务收入下滑

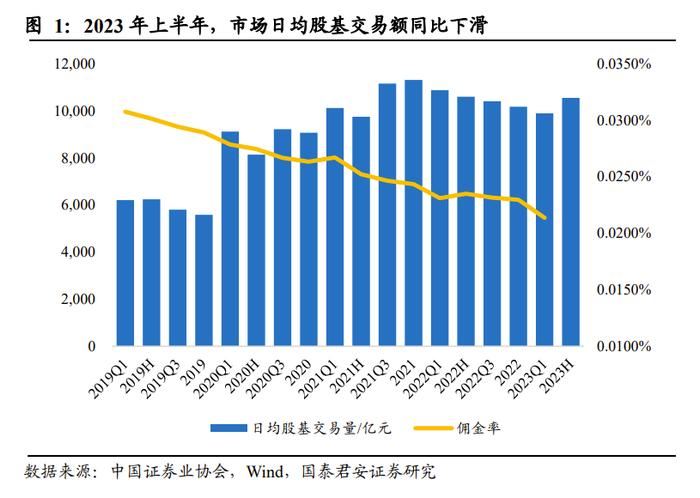

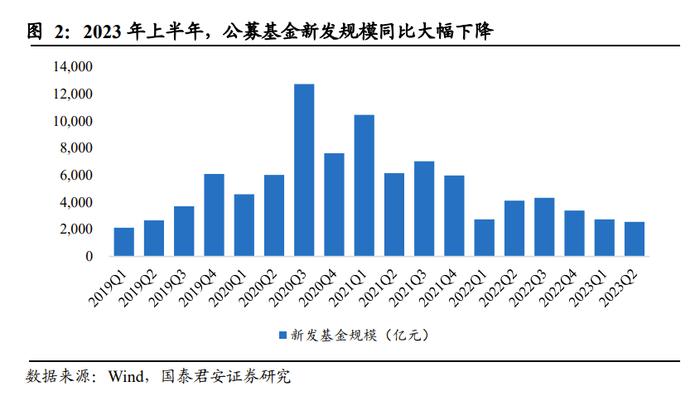

2023年上半年,预计经纪业务收入下滑6.30%至547.58亿元,主要受代销、代买业务规模下降导致。1)日均股基交易量预计小幅下降,净佣金率近年来处于下降态势,预计代买收入同比下滑4%;2)与此同时,基金新发规模同比大幅下降、持营产品销售承压,券商代销金融产品收入同比下降38%。

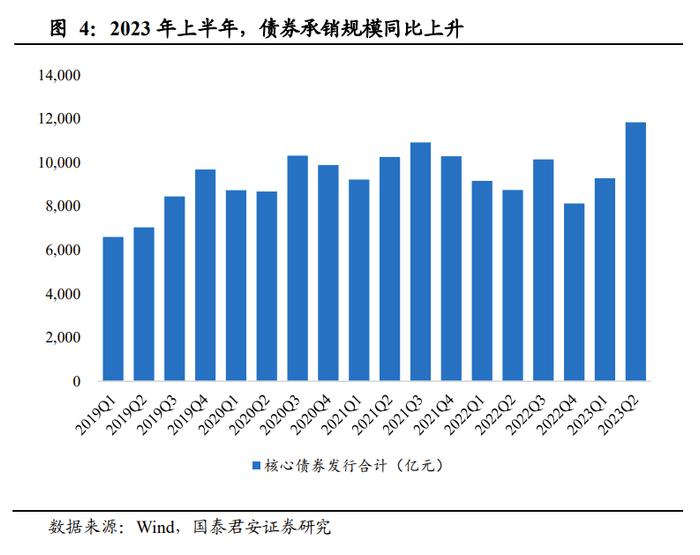

2.2投行业务:再融资及债券承销规模提升,带动投行业务收入上涨

2023年上半年,预计投行业务收入同比上升11.49%至290.07亿元,再融资及债券承销规模提升驱动投行业务收入上涨。2023H,IPO承销规模同比下滑33%,但再融资规模大幅上升48%,驱动整体收入增长;债券承销规模同样呈上升态势,进一步提振投行业务收入。

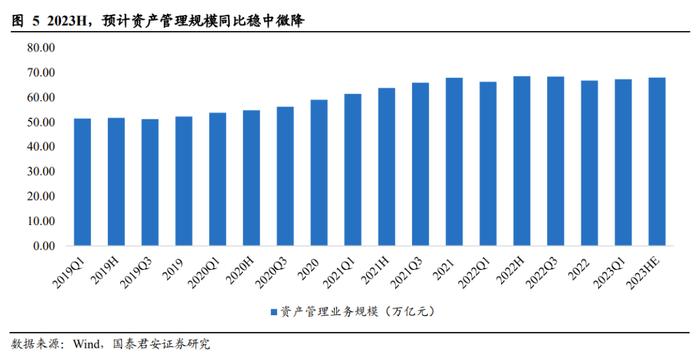

2.3资管业务:资产管理费率稳中微升致使收入略有增长

2023年上半年,预计资管业务收入同比增长5.74%至286.41亿元,主要来自于管理费率微升。预计券商资管部门及旗下公募基金整体资产管理规模整体平稳、同比微降0.82%;受益于市场行情回暖带来的业绩报酬释放及券商资管主动管理转型等,资产管理费率稳中微升,实现资管业务收入增长。

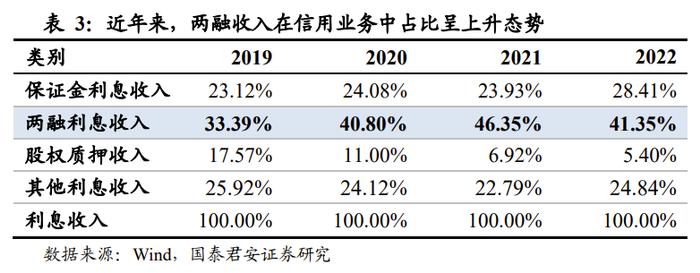

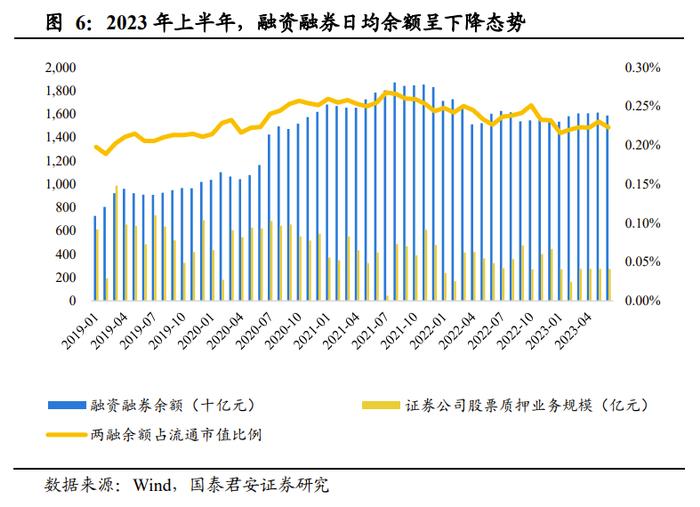

2.4信用业务:两融及股权质押规模下滑带动信用中介业务收入承压

2023年上半年,预计信用中介业务收入同比下降16.62%至233.50亿元,两融及股权质押业务规模下滑。近年来,两融收入在信用业务中占比呈上升趋势,2022年已达41.35%;2023年上半年,全市场日均两融余额同比下滑2.24%;与此同时,股权质押规模同样呈下滑态势,导致收入承压。

2.5投资业务:市场环境转暖,有力带动券商业绩整体回升

2023年上半年,预计投资业务收入同比增长86.31%至949.86亿元,主要受益于市场回暖带来的收益率上升。截至6月30日,万得全A指数较2022年底上涨3.06%;中证综合债指数较2022年底上涨2.73%;远好于2022年同期的-9.53%和1.82%;预计金融资产规模小幅扩张,投资收益率同比增长0.69pct至1.70%驱动整体业绩增长。

3.投资建议:首推机构业务具备竞争优势的头部券商

预计更多投资端改革政策将加速出台,利好资管机构高质量发展,机构业务型头部券商有望更受益于政策红利实现超预期发展。1)随着资本市场改革的逐步深化,更多投资端改革政策有望将加速出台,助推资产管理机构高质量发展,并提升中长期资金的权益投资比重;2)机构业务的核心竞争优势体现于专业化产品能力,当前我国以场外衍生品为代表的客需机构业务市场集中度始终处在较高水平,以权益衍生工具名义本金规模来看,CR1>18%,CR5>67%;3)在行业“扶优限劣”监管导向下,头部券商有望更受益于各项监管政策红利,实现自身做优做强、超预期发展;4)建议增持华泰证券、中信证券、东吴证券、中金公司H。

4.风险提示

1)政策推进不及预期。各项监管政策未能如期推出,或整体落实进度低于预期;

2)权益市场大幅下行。受国内外超预期因素冲击带来的权益市场大幅波动。