【平安证券】基金深度报告-赛道基金优选系列报告之九:从含酒量分类比较消费主题基金的风格特征

证券分析师

摘要

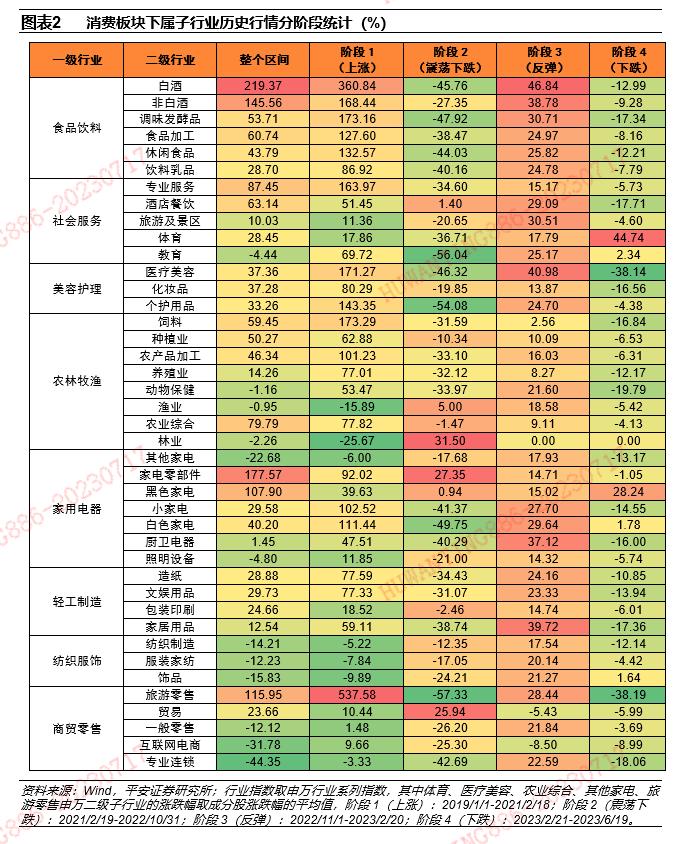

消费板块历史表现回顾:1)消费板块:2019年以来单边上涨后震荡反复,上涨阶段食品饮料弹性高。2)细分赛道:上涨阶段白酒表现出较强的上涨弹性,除食品饮料以外,家电零部件、黑色家电等细分赛道也有个股Alpha机会。

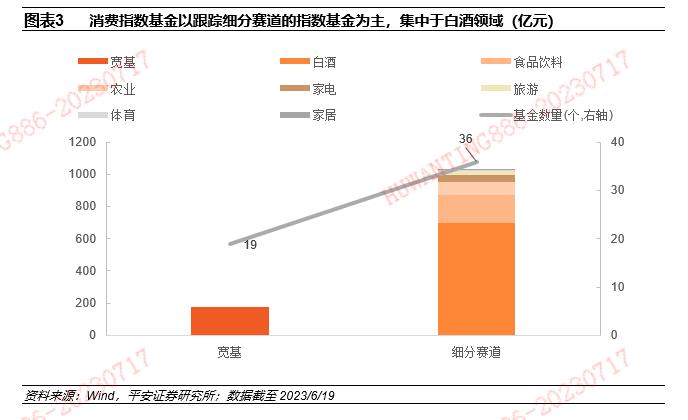

消费指数基金产品现状与业绩表现:1)消费指数基金:以跟踪细分赛道的指数基金为主,白酒指数基金规模占比最高,食品饮料、农业、家电指数基金也有一定规模。2)宽基类:800消费和上证消费指数重点配置白酒,风险回报比突出。800消费、上证消费和CS消费50指数重点配置白酒赛道,线上消费与在线消费指数重点配置游戏、软件赛道,其他消费指数行业配置相对分散。3)细分赛道类:白酒指数呈现高波动高收益,食品饮料也有不错的风险回报比。多数农业指数重点配置生猪养殖赛道,相比之下大农业、农牧主题指数赛道配置较为均衡。

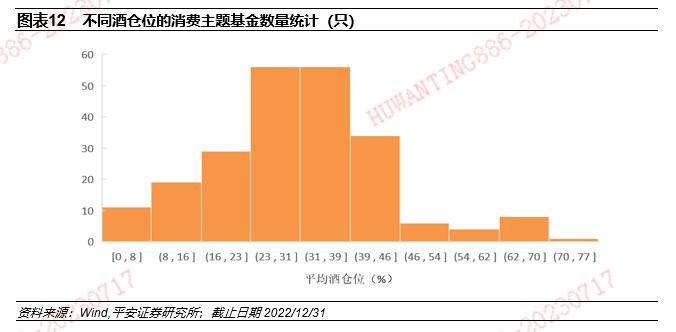

消费主题基金整体情况:1)消费主题基金规模集中度高,前十大基金的规模占比接近50%,而有近一半的消费基金规模在5亿元以内。2)消费主题基金整体偏好配置白酒,且自2021下半年以来有持续增持趋势,阶段性增持服装家纺、调味发酵品、家居用品,但增持幅度不大,持续减少对白电、医疗服务的配置。今年以来消费主题基金重仓增持白酒、白电等赛道,重仓减持医疗服务、饮料乳品等赛道。3)结构上,消费主题基金在酒类上市公司的参与度存在差异,低、中、高酒仓位的消费主题基金数量占比分别为46.4%、44.6%和8.9%。

我们重点分析在不同行情下平均能跑赢800消费指数的基金产品的风格特征,考虑到白酒赛道在上涨行情中的Alpha属性,针对消费主题基金不同的含酒量进行了分类比较。

高含酒量的消费基金:1)含酒量超过45%的消费主题基金中,有5只产品在不同行情下平均能跑赢800消费指数。2)上涨弹性与抗跌性:建信食品饮料行业(潘龙玲,王麟锴)在上涨行情的弹性更大,易方达国企改革(郭杰)在下跌市更抗跌,主要源于含酒量的差异。3)持仓市值和盈利能力:易方达国企改革选股看重盈利确定性,建信食品饮料行业有一定战术仓位捕捉周期性机会,新华优选消费(蔡春红)左侧布局了偏中小市值的疫情修复链标的。4)持仓估值与盈利成长性:易方达国企改革相比其他产品更看重性价比和确定性。5)超额收益来源:2021年以来建信食品饮料行业、银华食品饮料(李宜璇,杨腾)、易方达国企改革跑赢基准幅度最高,相比基准超配的白酒是主要的收益来源,建信食品饮料行业超配的啤酒也有行业配置贡献。

中性含酒量的消费基金:1)含酒量在30%-45%的消费主题基金中,有20只产品在不同行情下平均能跑赢800消费指数。2)上涨弹性与抗跌性:易方达龙头优选两年持有(王元春)、华夏安阳6个月持有(林青泽)、交银消费新驱动(韩威俊)等兼具上涨弹性与抗跌性,嘉实消费精选(吴越)、银华品质消费(张萍,王璐)等在上涨行情中的弹性更大,工银总回报(鄢耀)、富国消费主题(王园园)等在下跌市更抗跌。3)含酒量变化:既有市场下跌时大幅减持避免回撤的基金经理,也有增持白酒提升进攻性、酒仓位保持稳定的基金经理。4)持仓市值和盈利能力:天弘文化新兴产业(刘国江)、华夏安阳6个月持有(林青泽)等更偏向持有行业龙头股,嘉实消费精选(吴越)、光大保德信消费主题(马鹏飞)等以白酒为底仓外,寻找酒以外领域的机会,市值规模和ROE点位有一定下沉。摩根健康品质生活(徐项楠)细分赛道配置相对灵活,市值规模也明显下沉。5)持仓估值与盈利成长性:银华品质消费(张萍和王璐)、汇添富内需增长(郑慧莲)、富国消费主题(王园园)等产品持仓PE估值和盈利成长性点位较高,交银消费新驱动(韩威俊)注重估值与成长性匹配度,易方达龙头优选两年持有(王元春)注重平滑组合层面波动,持仓估值明显较低,信诚幸福消费(闾志刚,管嘉琪)和华夏消费升级(黄文倩)以白酒为底仓,其他板块分散灵活配置,持仓估值水平也相对偏低。6)超额收益来源:交银消费新驱动、光大保德信消费主题、信诚幸福消费选股贡献主要来自白酒以外的其他消费板块,富国消费主题等在新能源的持仓也有选股贡献。

低含酒量的消费基金:1)含酒量低于30%的消费主题基金中,有20只产品在不同行情下平均能跑赢800消费指数。2)上涨弹性与抗跌性:浦银安盛消费升级(杨富麟)、财通新视野(沈犁)、大成消费主题(齐炜中)等更抗跌,前海开源沪港深大消费(田维)、浙商全景消费(贾腾,刘新正)、华夏新兴消费(孙轶佳)兼具抗跌性与上涨弹性。3)含酒量变化:消费基金经理在酒的仓位择时上操作不一,包括仓位灵活择时、逆势加仓白酒、大幅减持白酒、酒的整体参与度较低和仓位稳定共5种风格。4)持仓市值和盈利能力:鹏华先进制造(袁航)、汇添富品牌价值一年持有(张朋,郑慧莲)等以持有大盘龙头股为主,浦银安盛消费升级(杨富麟)、大成消费主题(齐炜中)、华夏新兴消费(孙轶佳)等市值明显下沉。财通新视野(沈犁)侧重优选景气度好转的行业和个股,基金经理任职以来重点配置饲料和生猪养殖,持仓市值规模也偏小。5)持仓估值与盈利成长性:上银新兴价值成长(赵治烨)、嘉实新消费(谭丽)持仓估值相对偏低,汇添富新兴消费(刘伟林)、大成消费主题(齐炜中)等持仓成长性偏高。6)超额收益来源:财通新视野、大成消费主题、前海开源沪港深大消费把握住了生猪养殖板块的机会,浦银安盛消费升级在休闲食品、化工领域有较高的选股贡献,大成消费主题在化工行业也有不错的选股贡献。

风险提示:1)本报告是基于公募基金历史数据进行的客观分析,样本基金可能存在错漏导致结果偏差。2)基金过往的情况不代表未来表现。3)本报告涉及的基金不构成投资建议。

01

消费板块历史表现回顾

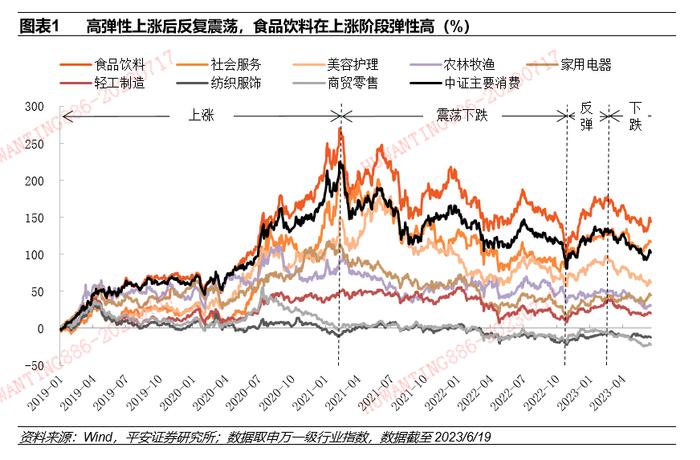

1.1消费板块:单边上涨后震荡反复,上涨阶段食品饮料弹性高

2019年以来消费板块行情经历了高弹性上涨、震荡下跌、反弹、下跌四个阶段,食品饮料行业有明显超额收益。按照申万行业分类,狭义的消费板块主要覆盖了食品饮料、社会服务、美容护理、农林牧渔、家用电器、轻工制造、纺织服饰、商贸零售八个申万一级行业。2019年以来消费板块行情主要分为四个阶段:1)2019年1月~2021年2月的上涨阶段;2)2021年2月~2022年10月的震荡下跌阶段;3)2022年11月~2023年2月疫情管控放开后的反弹阶段;4)2023年2月以来的下跌阶段。其中食品饮料板块具有明显超额收益,在阶段1中上涨幅度最高,且在阶段3板块整体复苏阶段震荡反弹,主要源于食品饮料细分赛道的Alpha收益。

1.2细分赛道:上涨行情中白酒有赛道Alpha,家电细分领域在下跌行情中有个股Alpha

上涨阶段白酒表现出较强的上涨弹性,除食品饮料以外,家电零部件、黑色家电等细分赛道也有个股Alpha机会。从申万二级行业指数分阶段表现来看:1)在第一阶段单边上涨行情中,白酒和以中国中免为代表的旅游零售表现出较强的上涨弹性,分别上涨3.6倍和5.4倍;2)在第二阶段震荡下跌行情中,林业、家电零部件、贸易子行业走出Alpha行情,其中以德业股份、盾安环境等家电零部件公司业务切入新能源产业链,业绩增长下呈现个股Alpha机会;3)在第三阶段反弹行情中,受疫情管控放开后消费复苏预期推动下,以白酒为代表的食品饮料、以旅游为代表的线下消费、家电等消费类板块均有一定的反弹,白酒板块反弹幅度最高;4)在第四阶段下跌行情中,体育、黑色家电呈现个股Alpha表现,比如赛车赛事业务数字化转型的力盛体育、内部公司治理改善和市场占有率提升的海信视像等等。

02

消费指数基金产品现状与业绩表现

2.1消费指数基金:以跟踪细分赛道的指数基金为主,白酒指数基金规模占比最高

跟踪细分赛道指数的基金规模占比达到85%,以白酒类指数基金为主。截至2023年6月19日,共有55只消费指数基金,规模合计1204.7亿元。按照业绩基准中所跟踪的指数来分类,消费指数基金主要包括宽基类消费指数基金和跟踪细分赛道的指数基金。其中,跟踪宽基类指数的产品19只,规模176.2亿元;跟踪细分赛道指数的产品36只,规模1028.4亿元。跟踪细分赛道指数的产品近70%的规模集中于白酒赛道。除此之外,食品饮料、农业、家电指数基金也有一定规模。

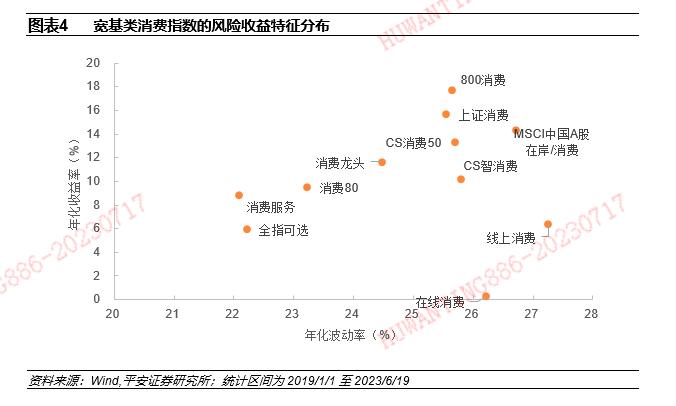

2.2宽基类:800消费和上证消费指数重点配置白酒,风险回报比突出

2019年以来,800消费指数和上证消费指数表现出较高的风险回报比。2019年以来至2023年6月19日,宽基类消费指数基金所跟踪的指数中,800消费指数年化收益率、年化波动率分别为17.6%和25.6%,上证消费指数年化收益率、年化波动率分别为15.7%和25.5%,风险回报比高于其他指数。另外,MSCI中国A股在岸消费指数的年化收益率达到14.3%。

800消费、上证消费和CS消费50指数重点配置白酒赛道,线上消费与在线消费指数重点配置游戏、软件赛道,其他消费指数行业配置相对分散。宽基类消费指数中,800消费、上证消费和CS消费50指数白酒持仓占比超过40%,线上消费与在线消费指数在游戏的持仓占比均超过30%,在横向通用软件的持仓占比均超过10%。

2.3细分赛道类:白酒指数呈现高波动高收益,食品饮料也有不错的风险回报比

细分赛道类消费指数基金主要包括跟踪白酒、食品饮料、农业、家电等细分领域的产品。截至2023年6月19日,36只消费细分赛道指数基金中,跟踪白酒行业指数的基金规模最大,规模合计700.4亿元,涉及4只产品;其次为跟踪食品饮料行业指数的产品有8只,规模合计170.3亿元。

2019年以来,白酒指数呈现明显的高波动、高收益特征,此外食品饮料指数风险回报比较优。2019年以来至2023年6月19日,白酒指数的年化收益率和年化波动率均最高,其中中证白酒产业指数的年化收益率最高,为32.1%,年化波动率34.4%。此外,食品饮料指数的年化收益率达到20%左右,年化波动率控制在30%以内,风险回报比也相对较高。

白酒指数的酒含量最高,食品饮料指数相对分散,除配置60%以上的白酒外,还配置乳品、调味发酵品、啤酒等赛道。截至2023年6月19日,食品饮料指数基金所跟踪的食品饮料指数中,多数指数配置以白酒为主,同时配置乳品、调味发酵品等细分赛道。其中CS食品饮指数相比其他指数赛道配置更加均衡。白酒指数集中配置白酒赛道,中证酒指数同时配置啤酒及其他酒类,饮料指数同时配置啤酒、其他酒类及软饮料。

多数农业指数重点配置生猪养殖赛道,相比之下大农业、农牧主题指数赛道配置较为均衡。截至2023年6月19日,农业指数基金所跟踪的农业指数中,多数指数配置以生猪养殖为主,同时配置畜禽饲料、水产饲料、肉鸡养殖等细分赛道。大农业、农牧主题指数赛道配置较为均衡,超配农药化肥类赛道。

03

消费主题基金的风格拆解

3.1消费主题基金:今年以来重仓增持白酒、白电,结构上含酒量存在差异

消费主题基金规模集中度高,前十大基金的规模占比接近50%,而有近一半的消费基金规模在5亿元以内。将一定报告期内消费板块持仓超过一定比例的基金认定为消费主题基金。具体筛选条件如下:1)普通股票型、偏股混合型、最近4个报告期的平均股票仓位>60%的灵活配置型基金;2)最近4个半年度报告期8个申万一级行业(食品饮料、家用电器、商贸零售、美容护理、轻工制造、社会服务、农林牧渔、纺织服饰)持仓占股票总持仓的比重平均值超过50%;3)考虑3个月建仓期,基金现任基金经理正常运作管理满1年(任职日期在2022年4月以前)。经筛选后的消费主题基金共229只,截至2023年一季末规模合计4392.6亿元。从规模集中度来看,规模前十大消费基金规模合计2149.3亿元,占比48.9%,而规模低于5亿元的消费基金数量114只,占比达到49.8%。

消费主题基金整体偏好配置白酒,且自2021下半年以来有持续增持趋势,阶段性增持服装家纺、调味发酵品、家居用品,但增持幅度不大,持续减少对白电、医疗服务的配置。从全部持仓赛道的变化来看,消费主题基金2022年末白酒平均仓位增加至30%以上,服装家纺、调味发酵品、家居用品平均仓位阶段性提升至4%以上,白电、医疗服务的平均配置仓位下降至5%以内。

今年以来消费主题基金重仓增持白酒、白电等赛道,重仓减持医疗服务、饮料乳品等赛道。与2022年末相比,2023一季末消费主题基金重仓白酒、白电的平均仓位分别增加2%、0.7%,重仓医疗服务、饮料乳品的平均仓位分别减少1%和0.7%。

结构上,消费主题基金在酒类上市公司的参与度存在差异,低、中、高酒仓位的消费主题基金占比分别为46.4%、44.6%和8.9%。从最近4个半年度平均酒仓位来看,有46.4%的消费基金平均酒仓位在30%以内,44.6%的消费基金平均酒仓位在30%-45%,8.9%的消费基金酒仓位在45%以上。

我们重点分析在不同行情下平均能跑赢800消费指数的基金产品的风格特征,考虑到白酒赛道在上涨行情中的Alpha属性,针对消费主题基金不同的含酒量进行了分类比较。针对229只消费主题基金,选取800消费指数(000932.SH)为基准,统计了2021年至2023半年末不同市场行情下相比基准的超额收益表现,并对不同行情下的平均超额收益为正的消费主题基金的风格特征进行了分类比较和拆解。纳入分析的消费主题基金具体符合以下条件:1)2021年以来消费板块的四个阶段行情下,基金相比800消费指数的超额收益平均为正,其中2021/1/1-2021/2/18为上涨阶段,2021/2/19-2022/10/31为震荡下跌阶段,2022/11/1-2023/2/20为反弹阶段,2023/2/21-2023/6/30为下跌阶段,基金经理在2021年以后任职的产品,自任职日起纳入统计;2)截至2023一季末基金规模不低于2亿元,考虑到大规模基金的运作难度较大,同时剔除了规模超过100亿元的基金;3)剔除掉采用量化策略在消费行业选股的基金;4)考虑到以生猪养殖为代表的农林牧渔板块呈现较强的Beta属性,同时剔除了重点配置农林牧渔板块的主动管理基金;5)另外,针对同一基金经理重复管理的基金,取任职日期早或业绩基准跟踪消费类指数的产品作为代表性产品进行分析。

3.2高含酒量消费基金的风格比较

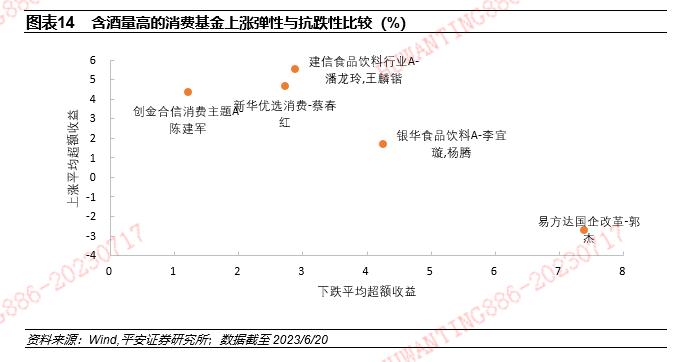

含酒量超过45%的消费主题基金中,有5只产品在不同行情下平均能跑赢800消费指数。其中,建信食品饮料行业(潘龙玲,王麟锴)2021年以来在不同行情下的平均超额收益最大。

从上涨弹性与抗跌性来看,建信食品饮料行业在上涨行情的弹性更大,易方达国企改革在下跌市更抗跌,主要源于含酒量的差异,建信食品饮料行业的平均含酒量最高。从上涨行情的平均超额收益和下跌行情的平均超额收益来看,建信食品饮料行业(潘龙玲,王麟锴)、新华优选消费(蔡春红)、创金合信消费主题(陈建军)上涨平均超额收益高于下跌平均超额收益,进攻属性更强。易方达国企改革(郭杰)下跌平均超额收益高于上涨平均超额收益,防守性更强。

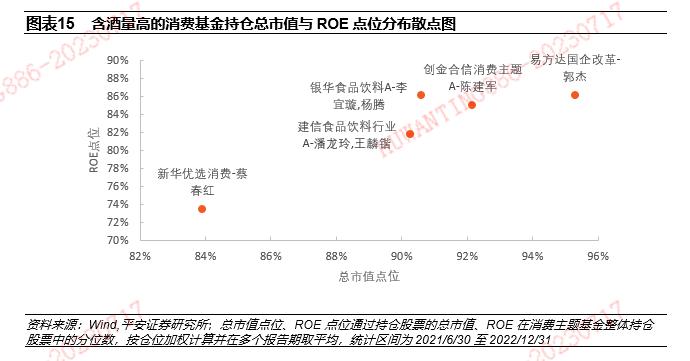

从持仓市值和盈利能力来看,易方达国企改革选股看重盈利确定性,建信食品饮料行业有一定战术仓位捕捉周期性机会,新华优选消费左侧布局了偏中小市值的疫情修复链标的。从2021年以来基金持仓总市值与ROE点位来看,易方达国企改革(郭杰)选股看重盈利确定性,除长期重仓白酒外,去年以来增持了银行、煤炭、电解铝等基本面稳定和盈利改善的板块,持仓ROE点位高于其他产品;建信食品饮料行业(潘龙玲,王麟锴)除了白酒作为底仓外,战术性参与养殖等板块的周期性机会来捕捉超额收益,ROE和市值规模点位均小于同为食品饮料主题基金的银华食品饮料(李宜璇,杨腾);新华优选消费(蔡春红)除了重仓白酒外,还持有啤酒、酒店等偏中小市值的疫情修复链标的,市值规模和ROE点位低于其他产品。

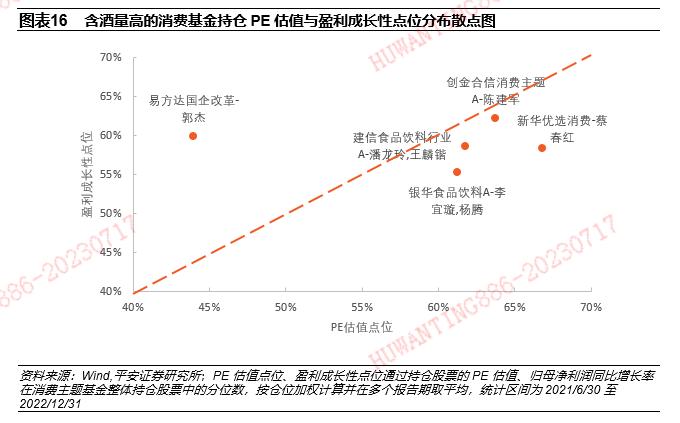

从持仓估值与盈利成长性来看,易方达国企改革相比其他产品更看重性价比和确定性。从2021年以来基金持仓PE估值与盈利成长性点位来看,易方达国企改革(郭杰)持仓PE估值点位明显偏低,却保持相对较高的盈利成长性,主要源于2022年以来增持了煤炭、银行等低估值、基本面稳定标的,体现出市场波动下基金经理越来越看重性价比。

2021年以来建信食品饮料行业、银华食品饮料、易方达国企改革跑赢基准幅度最高,相比基准超配的白酒是主要的收益来源,建信食品饮料行业超配的啤酒也有行业配置贡献。按照每个半年度前后3个月窗口期保持静态持仓的假定,我们对这些基金相对800消费指数的超额收益进行了Brinson归因分解,分解统计区间为2021年以来至2023/6/20。归因分解结果显示,建信食品饮料行业(潘龙玲,王麟锴)的选股收益贡献主要来自白酒、调味发酵品,包括啤酒在内的非白酒板块也有行业配置贡献;银华食品饮料(李宜璇,杨腾)的选股收益贡献主要来自白酒、调味发酵品,易方达国企改革(郭杰)的选股收益贡献主要来自白酒。

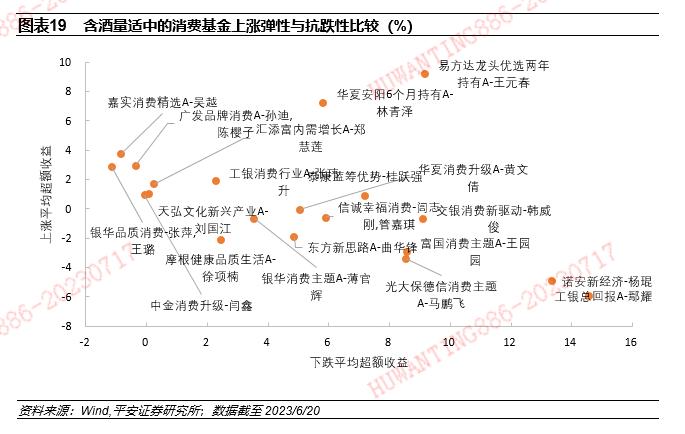

3.3中性含酒量消费基金的风格比较

含酒量在30%-45%的消费主题基金中,有20只产品在不同行情下平均能跑赢800消费指数。其中,易方达龙头优选两年持有(王元春)2021年以来在不同行情下的平均超额收益最大。

从上涨弹性与抗跌性角度来看,易方达龙头优选两年持有、华夏安阳6个月持有、交银消费新驱动、泰康蓝筹优势兼具上涨弹性与抗跌性,嘉实消费精选、广发品牌消费、银华品质消费在上涨行情中的弹性更大,工银总回报、诺安新经济、富国消费主题、光大保德信消费主题在下跌市更抗跌。从上涨行情的平均超额收益和下跌行情的平均超额收益来看,易方达龙头优选两年持有(王元春)、华夏安阳6个月持有(林青泽)、交银消费新驱动(韩威俊)、泰康蓝筹优势(桂跃强)上涨平均超额收益和下跌平均超额收益均较高,兼具防守与进攻性。嘉实消费精选(吴越)、银华品质消费(张萍,王璐)、广发品牌消费(孙迪,陈樱子)上涨平均超额收益较高,进攻属性更强。工银总回报(鄢耀)、诺安新经济(杨琨)、富国消费主题(王园园)、光大保德信消费主题(马鹏飞)下跌平均超额收益较高,防守性更强。

从含酒量来看,消费基金经理在酒的仓位择时上操作不一,既有市场下跌时大幅减持避免回撤的基金经理,也有增持白酒提升进攻性、酒仓位保持稳定的基金经理。工银总回报(鄢耀)在市场下跌时大幅减持白酒,提升了抗跌性;交银消费新驱动(韩威俊)、银华消费主题(薄官辉)通过酒仓位择时,在市场上涨时增强了进攻弹性;易方达龙头优选两年持有(王元春)、华夏安阳6个月持有(林青泽)、嘉实消费精选(吴越)逆势增持酒至40%-55%,组合进攻性增强,同时易方达龙头优选两年持有(王元春)也有一定的港股平台互联网仓位,进一步增强了组合的进攻性。摩根健康品质生活(徐项楠)酒仓位先降后升,调整幅度在50%以上。

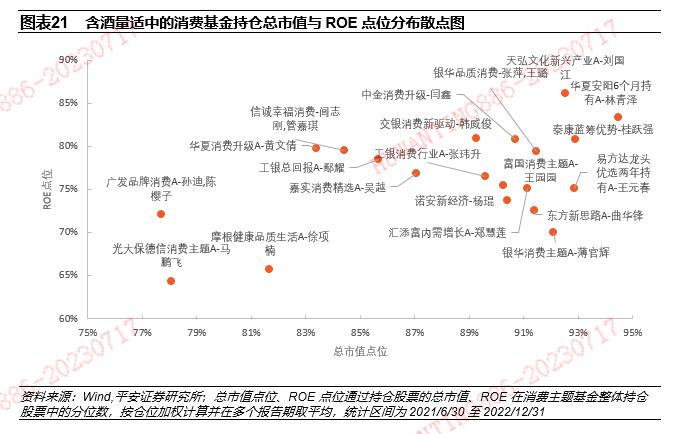

从持仓市值和盈利能力来看,天弘文化新兴产业(刘国江)、华夏安阳6个月持有(林青泽)、泰康蓝筹优势(桂跃强)、易方达龙头优选两年持有(王元春)更偏向持有行业龙头股,市值规模因子点位高于其他产品,嘉实消费精选(吴越)、光大保德信消费主题(马鹏飞)、广发品牌消费(孙迪,陈樱子)以白酒为底仓外,寻找酒以外领域的机会,市值规模和ROE点位有一定下沉。摩根健康品质生活(徐项楠)积极捕捉生猪、航空、免税等领域的阶段性机会,2022下半年大幅加仓白酒,细分赛道配置相对灵活,市值规模也明显下沉。

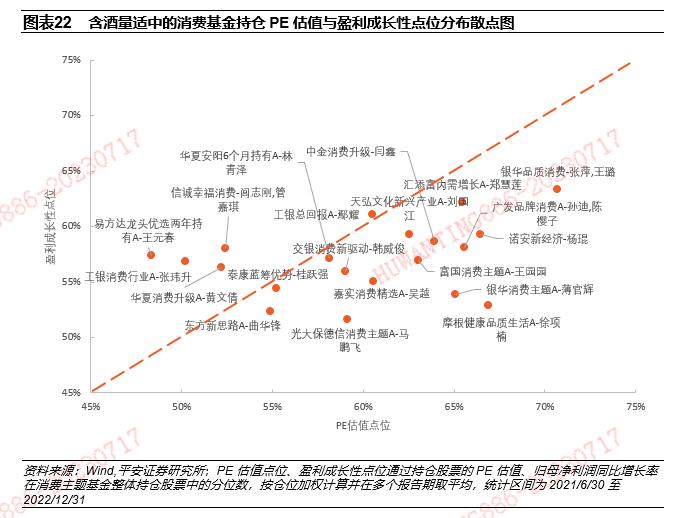

从持仓估值和盈利成长性来看,银华品质消费(张萍和王璐)、汇添富内需增长(郑慧莲)除重仓白酒外,还有一定的医药仓位,广发品牌消费(孙迪和陈樱子)参与汽车零部件、医疗美容等板块的机会,富国消费主题(王园园)参与酒店、生猪养殖、医药、电池等板块的机会,这几只产品持仓PE估值和盈利成长性点位高于其他产品。交银消费新驱动(韩威俊)的估值与成长性匹配度较高,组合管理上结合估值和业绩确定性会作止盈和左侧加仓,2021年止盈白酒和左侧加仓医药。易方达龙头优选两年持有(王元春)通过搭配国有大行、物业等资产平滑组合层面波动,组合估值水平也明显低于其他产品,信诚幸福消费(闾志刚,管嘉琪)和华夏消费升级(黄文倩)以白酒为底仓,其他板块分散灵活配置,持仓估值水平也相对偏低。

2021年以来工银总回报、诺安新经济、交银消费新驱动、泰康蓝筹优势、富国消费主题、光大保德信消费主题、信诚幸福消费跑赢800消费指数超额收益较大,超额收益以选股贡献为主,其中,交银消费新驱动、光大保德信消费主题、信诚幸福消费选股贡献主要来自白酒以外的其他消费板块,富国消费主题、诺安新经济等在新能源的持仓也有选股贡献。按照每个半年度前后3个月窗口期保持静态持仓的假定,我们对这些基金相对800消费指数的超额收益进行了Brinson归因分解,分解统计区间为2021年以来至2023/6/20。归因分解结果显示,选股收益贡献突出的基金中,工银总回报A(鄢耀)的选股收益贡献主要来自白酒、休闲食品,诺安新经济(杨琨)的选股收益贡献主要来自饲料、电力设备,交银消费新驱动(韩威俊)的选股收益贡献主要来自休闲食品、食品加工,泰康蓝筹优势(桂跃强)的选股收益贡献主要来自白酒、基础化工。

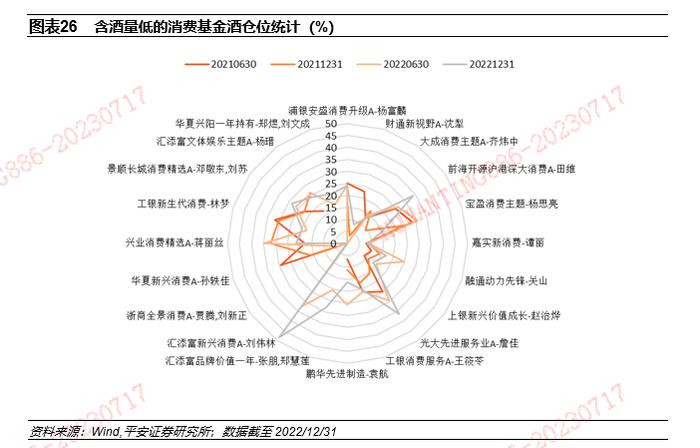

3.4低含酒量消费基金的风格比较

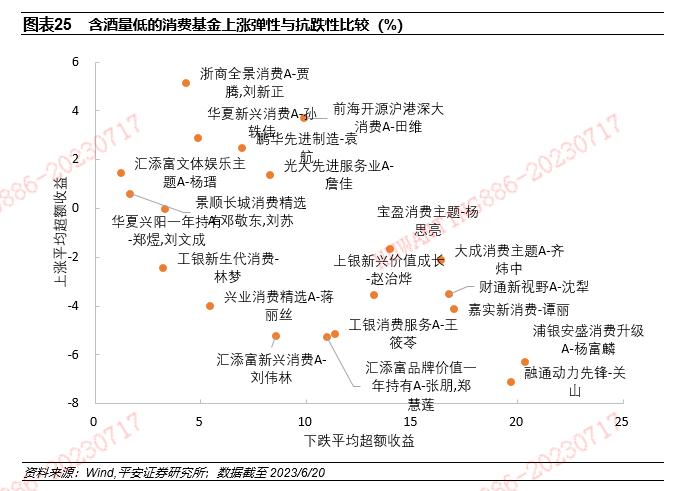

含酒量低于30%的消费主题基金中,有20只产品在不同行情下平均能跑赢800消费指数。其中,大成消费主题(齐炜中)、浦银安盛消费升级(杨富麟)、前海开源沪港深大消费(田维)等产品2021年以来在不同行情下的平均超额收益较大。

从上涨弹性与抗跌性来看,浦银安盛消费升级、财通新视野、大成消费主题、嘉实新消费、融通动力先锋等更抗跌,前海开源沪港深大消费、浙商全景消费、华夏新兴消费兼具抗跌性与上涨弹性。从上涨行情平均超额收益和下跌行情平均超额收益来看,浦银安盛消费升级(杨富麟)、财通新视野(沈犁)、大成消费主题(齐炜中)、嘉实新消费(谭丽)、融通动力先锋(关山)下跌平均超额收益较高,防守性更强。前海开源沪港深大消费(田维)、浙商全景消费(贾腾,刘新正)、华夏新兴消费(孙轶佳)上涨平均超额收益和下跌平均超额收益均为正,兼具防守性与进攻性。

从含酒量来看,消费基金经理在酒的仓位择时上操作不一,包括仓位灵活择时、逆势加仓白酒、大幅减持白酒、酒的整体参与度较低和仓位稳定共5种风格。其中,仓位灵活择时的基金产品有前海开源沪港深大消费(田维)、浦银安盛消费升级(杨富麟)、融通动力先锋(关山)、兴业消费精选(蒋丽丝),逆势加仓白酒的基金产品为汇添富旗下2只消费基金,大幅减持白酒的产品为华夏新兴消费(孙轶佳),浙商全景消费(贾腾,刘新正)以配置家居、航空机场等版泛消费板块,财通新视野(沈犁)以配置农林牧渔板块为主,两只产品酒的整体参与度较低。相比之下,大成消费主题(齐炜中)、嘉实新消费(谭丽)、工银消费服务(王筱苓)的酒仓位相对稳定。

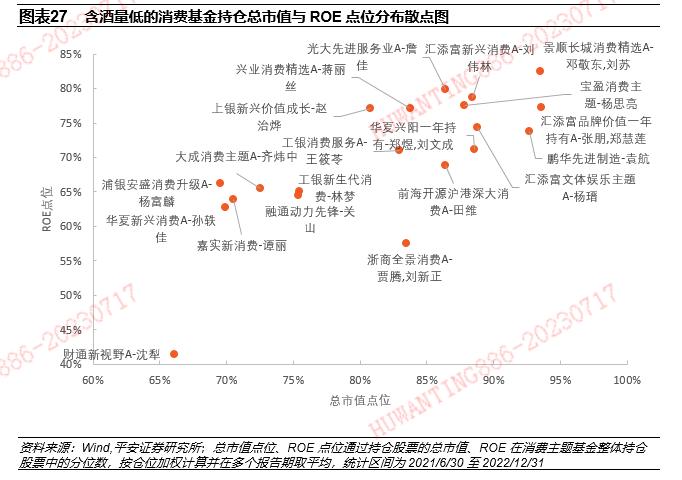

从持仓市值和盈利能力来看,鹏华先进制造(袁航)、汇添富品牌价值一年持有(张朋,郑慧莲)、景顺长城消费精选(邓敬东,刘苏)以持有大盘龙头股为主,浦银安盛消费升级(杨富麟)、大成消费主题(齐炜中)、嘉实新消费(谭丽)在消费子行业分散配置,市值明显下沉,华夏新兴消费(孙轶佳)侧重挖掘处于成长期的消费股,持仓市值规模也偏小。财通新视野(沈犁)侧重优选景气度好转的行业和个股,基金经理任职以来重点配置饲料和生猪养殖,持仓市值规模也偏小。

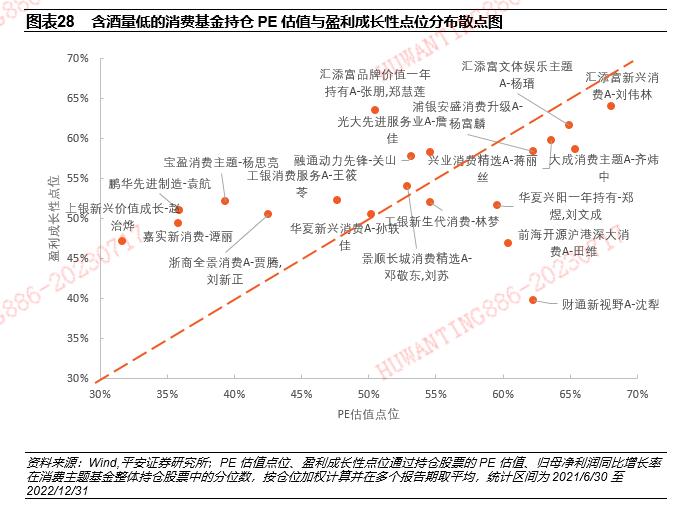

从持仓估值和盈利成长性来看,上银新兴价值成长(赵治烨)结合估值作动态平衡,嘉实新消费(谭丽)选股注重安全边际,这两只产品持仓PE估值点位相对偏低;汇添富新兴消费(刘伟林)除重仓白酒外重视布局偏成长性的新兴消费,并参与科技、新能源、医药等成长板块机会,大成消费主题(齐炜中)偏好能持续长大的优质公司,这两只产品持仓盈利成长性点位相对偏高。

2021年以来大成消费主题、浦银安盛消费升级、前海开源沪港深大消费、财通新视野、嘉实新消费等产品跑赢800消费指数的超额收益较高,超额收益以选股贡献为主,其中,财通新视野、大成消费主题、前海开源沪港深大消费把握住了生猪养殖板块的机会,浦银安盛消费升级在休闲食品、化工领域有较高的选股贡献,大成消费主题在化工行业也有不错的选股贡献。按照每个半年度前后3个月窗口期保持静态持仓的假定,我们对这些基金相对800消费指数的超额收益进行了Brinson归因分解,分解统计区间为2021年以来至2023/6/20。归因分解结果显示,浦银安盛消费升级(杨富麟)的选股收益贡献主要来自休闲食品、基础化工、非白酒,财通新视野(沈犁)的选股收益贡献主要来自饲料、养殖业,大成消费主题(齐炜中)的选股收益贡献主要来自养殖业、基础化工,前海开源沪港深大消费(田维)的选股收益贡献主要来自饲料、养殖业、食品加工,融通动力先锋(关山)的选股收益贡献主要来自化妆品、电力设备、休闲食品,上银新兴价值成长(赵治烨)的选股收益贡献主要来自休闲食品、基础化工。

04

风险提示

1)本报告是基于公募基金历史数据进行的客观分析,样本基金可能存在错漏导致结果偏差。

2)基金过往的情况不代表未来表现。

3)本报告涉及的基金不构成投资建议。

评级说明及声明