平台非标就该低人一等吗——平台类产品的创设和风险点

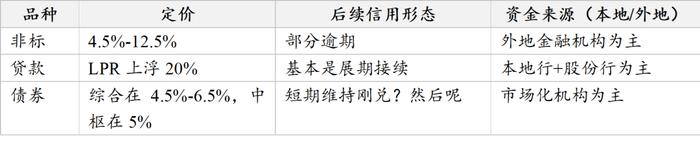

非标品种此前作为香饽饽,信托,保险均深度参与其中。之后融资租赁逆流而上。

但是当下信托和租赁的违约比比皆是。暂时保险类非标还是香饽饽,这类资产怎么看?

保险类资金,作为市场长久期负债品种,对于市场融资主体而言是显而易见的贵客;但是保险资金自身的约束,导致其对收益、安全性都要求极高,甚至可能是在承担风险层面,几乎是零容忍的,因为保单的性质决定了其有偿付义务,而投资收益在某种程度上只能为正。保债计划作为一种资产类别,那还能不能做?

本文仅针对平台类非标资产,从当下城投债迭变的视角,对于保险类资金参与的风险点、关注点和潜在的可能逻辑,做些简单的推演。

第一,标和非标的风险能否切割?市场现在对于非标,可谓人人喊打;甚至有人觉得非标必然是劣后,那么真实风险应该如何分析?

第二,非标创设之后这些资金的偿付是如何流动的?项目的平衡测算大多是不可行的,那么如何得知后续会有其他支持?

第三,非标项目层级、区域应该怎么选,如何防范风险?

01

标和非标能否切割

从单纯的债权债务关系而言,标和非标的区别仅仅在于债权的标准化程度,标对应的一般是债券,在资本市场亮相,经历了更多的信息加工和披露,面向的投资者群体也更为广泛。而非标,则一般是一对一的合同协议,更类似于贷款,只是贷款行有更多的综合服务能力,加上对于企业的资金归集账户、货币资金的监管更为立体。

这里我们用反证法,假设标和非标能够切割。也即意味着,非标类资产的违约,不至于传染至标类资产,甚至标类资产完全独立于非标,形成不同的估值体系和信用评价体系。

事实会是如此吗?显然不可能。

这里我们假设存在一个主体,非标:贷款:债券,各自占1/3的体量,非标类融资在其综合盘子非常重要。

在这个具体情形之下,我们能看到的市场风险传染大致分为3个阶段,这里的假设是市场参与者都是理性的,冤大头并不存在。

阶段一:假设某地非标出现逾期等信息,银行等机构因为深耕当地其实信息更为灵敏,在当下很多授信基本收归总行的背景下,银行的观望策略至少是不新增额度,同时想降低本行敞口。企业脆化的融资结构决定了其堵窟窿的压力大于降本的压力,因而非标能接受的收益率迅速飙升,资金价格往10%+靠拢。

阶段二:假设债券估值维持在6%,逾期信息尚未被捕捉。而非标等如定融、融资租赁资金掮客敏锐增加,那么市场定价出现两个端口(6%,10-12%),价格肯定有一个定价是不合理的,就算考虑流动性溢价但是400-600BP的价差,仍是不合理。所以债券估值不稳,飙升。

阶段三:风控敏感型机构对于此,选择剁仓。债券持有人高度换手,从之前的配置型机构逐步变为交易型机构,到最终的高收益机构玩家。

那么在此背景下,短期因为高收益机构的参与,整体融资勉强接续。但是非标的风险,实打实的传导至了企业,而且随着博弈的后半程,所有机构决定落袋为安的时候——发现退出障碍,因为企业的流动性完全来自于再融资,而到期不续的落袋为安则意味着再融资断了。所以我们可以反证,非标的风险传导至标是必然,只是中间存在明显的时滞。

从信息差—市场估值波动—充分换手带来的繁荣—退出渠道的匮乏泯灭,这是个完整的周期。

也即当下市场觉得标和非标的差异,核心在玩“跑得快的游戏”。但是在我们的框架中,标和非标切勿分开割裂来看。债权就是债权,而且非标一般有抵押品(虽然押品质量低且很多不具备处置性),但是仍在法律层面是优先债权,是高于信用债的。

那么在此背景下,我们回答了,不是非标能做与否的问题,而是我们的投资视角看,非标不高贵,也不卑微;而非标出事,也大概率意味着地方融资趋于枯竭,不存在标就能100%撤退的逻辑。所以我们的策略应该是:避免这些接近枯竭的地方;而非区分标和非标。

特别对于保险类非标,安全是其非常高的诉求,更需要关注其实质风险,而非市场博弈的这种短期纠葛;另外保险类负债久期更长,存在非常大的资产错配和重置压力,因而对于保险类资金而言,标和非标的风险理应一视同仁。

02

非标创设之后资金偿付是如何流动

当下的资产荒,本质上是伪命题,核心的问题在于资产创设的速度过慢,而流动性相对充裕,压低了市场的整体收益率。

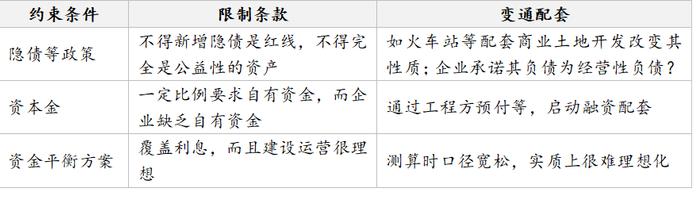

在此背景下,非标的创设,也是一种资产供给;但是对于平台类资产创设而言,其受到的约束大致来自以下几个方面:

因而对于此类别的项目,在分析实质风险的时候,上述三个显著的当下约束,是否能作为一刀切的理由对项目本身进行否定?

那可能并不太妥当,甚至可能把一些好项目拒于千里之外。

首先,是对于是否涉及隐债,合规是底线这是毋庸置疑的。但是,有些项目比如火车站配套的商业等设施,可能比较难以一言界定。我们需要衡量的有以下几个维度:

01这个站建设的规划如何?如果基本是在规划进程中,而且处于建设的早前期,那么此次融资更多是启动部分,后续仍需要资金注入,因而对于融资主体而言,其配套的能力取决于阶段转化和资源注入,虽然有加杠杆的嫌疑,但是项目是既定的,而且是服务于此前铁路规划。

02其他资金配套可得性如何?在整体方案中,非标是其有机组合之一,但是银行贷款、政策性银行的介入,甚至发债,都是其必要手段。如果项目本身合规、区位良好、发展预期稳定,因而项目的建设就具备一定的合理性,融资的顺畅性也可预期。

03具体如何区分经营性负债和隐性负债?目前来看,从投资者视角很难去辨别,只能通过询问得知。所以,我们应该去相信政府,相信企业,因为这些素材造假的动机不算太高,而且长期博弈视角来看,其造假成本也比较高企。所以,如果我们以可能涉及隐债作为否决方案,可能带来较大面的误伤,因为有隐债的,在之前整体而言都属于当地比较重要的城投平台,其实反而是没有隐债的更新,信用和政府的割裂程度更高,融资约束更少,因而并不见得风险更低。

其次,是对于资本金的来源的担忧。遵循实质重于形式的判断,我们需要关注几个点:

01企业融资的目的是什么?通常来看,仍对于具体的建设项目。那么对于企业的资本金而言,基本仍是杯水车薪。在平台的运作中而言,基本是负债驱动成资产,早前通过一部分政府回购等退出实现资金回笼。因而关注资金来源,不如关注其项目退出方式,因为并非基于项目持续经营假设和现金回流来运营的。

02建筑商这种信用拆借方式换订单,在当下的影响如何?民企建筑整体需求不振,且受房企影响受伤很重,如南通几家;央企建筑商,获取订单能力、银行贷款能力都居于前列,因而具备了加杠杆给地方的潜在可行性,本质上是利益链的重塑,在央企建工企业-地方平台之间形成:资金拆借-订单获取-项目闭环的模式,前提是这个地方的项目建设后,地方融资配套确保建筑商退出。所以在实质重于形式上,应该关注的是拆借的规模有多大,是否存在较大的连环融资,甚至通过分包等渠道存在类似高息融资的渠道,并非简单的只是启动点火的模式,这些信号更为注重实质。

最后是,资金平衡方案。一般而言,涉及出租率、租金假设等,数据层面看都很乐观。但是这个测算是非标项目中最为薄弱的一环。因为,有些假设经不起推敲,可能是租金设定过高,有可能是出租率设定过高,甚至可能是时间线上过度提前2-3年。但是偿付是即期的,远水解不了近渴。那么应该如何看资金平衡方案?

01不可尽信。如果完全因为资金平衡方案过或者不过,都是非常不合时宜的。因为测算更多是一种假设,其资金用度出口众多,甚至处于建设期的早前期,很难通过运营回血实现对存量债务的偿还。因而测算更多是一种合规配套,而非实质风险衡量的内容。

02透过测算看当地的禀赋。测算本身可能存在水分,但是透过测算看当地的禀赋,结合后续区域开发深度、地产培育能力和融资可得性,综合关注项目生态。比如某些地级市高铁站已经趋近饱和,如镇江具有5个站,那么新建的逻辑可能就会显著分流其他站台,但是镇江的人口体量、经济活力能否支持这一区位发展,那就决定了项目未来资金的外部压力。

因而,通过实质风险的把控去理解项目本身是如何平衡的,尤为重要。那么我们可以归纳下相应的资金偿付的真实来源:

1)尚处于建设期,区域禀赋热度较高,再融资顺畅。偿付的来源是再融资。

2)逐步进入经营期,测算的租金等收益虽不足以偿付,但是随着区域开发熟化,土地等升值,带来较好的资产重估,可以通过一些土地整理返还、估值提升贷款置换等增加额外流动性,偿付的来源是经营收益+部分再融资配套。

3)进入服务期,但是债务整体维持高位,经营不达预期。企业进入化债期,需要关注其此前融资盘具体有多少,能盘活的资产有多少,市场化处置的话资金多少可以利用,和政府关联部分多少可以通过资产注入、或者补贴、其他国企收购等模式降低债务存量。偿付的来源比较综合,此类项目因地制宜方差极大。

03

非标项目层级、区域应该怎么选?

君子不立于危墙之下,网红化的思路和保险资金并不相符,因为本文只是在投资级品种视角分析区位选择和层级的影响。

首先,区域为王。这句话的意思是,区域是一切问题的出发点,区域是一切债务、资产的载体,只有区域层面的好坏才能评价资产分布的好坏。这一点和中国城市化当下格局也很相似,最为直接的比喻就是房地产,区域的影响是NO.1。

那为什么是区域?我们可以拆解为三个变量:劳动力、资本、产业集聚。

区域的好坏第一印象其实是人口是否愿意留下或者涌入,这一层面在长沙、成都等地显现非常明显。人口持续涌入长沙或者成都等城市,但是人口总量短期很难有结构性的变化,因而就会对周边的地级市等形成强虹吸状态,人口的直接反应体现在就是房价是否有支撑上。

资本,或者更为具体点是当地的金融资源是否丰富。物流,人流,基本和资金流三者是同向运动的。也意味着,资源在时空上是显著不均衡的。因而这一层面典型的推导是,如果在投资层面,中部省份的县整体并不具备很强的直接介入的逻辑,要么需要省级担保,要么是上升层级到地级市。

产业集聚而言,是上述两者的综合体现,另外反过来作用于人口和资本,交叉螺旋。初期,可能只是初步的产业集聚,吸引了部分人口和部分资本,但是随着发展的深入,配套产业内迁,相应的人口和资本持续涌入,逐步形成更大的集聚,这个过程是市场化主导大于政府主导,因为核心仍是资源配置上对企业而言如何最大化降低成本,增加收益。那么在这个视角上,像武汉、合肥等搞产业集群,如果看得到预期发展,那么逻辑可以自洽。

那么在区域维度而言,这三个变量很大程度刻度了经济活力,从高到底就构成我们筛选的标尺,然后结合28定律,排名越靠后,区域竞争力下降可能是指数级。

其次是,层级到底重要性如何?

在区域为王的大标尺下,我们谈层级才有意义。因为在区域整体表现弱化的情况下,层级并不能扭转乾坤,区域是第一位的原则。

层级有2个维度的信息载体,决定了投资后续的沟通、反馈成本:层级高低动用的资源不同、层级高低反馈的线路不同。

1)层级越高,能协调的资源是几何倍数的增加。县级政府整体辖区有限,工商业收入有限,甚至可能很多事权支出多在县一级管理,因而上升一级到市级平台,能调用的资源几何倍数放大,这也解释了为何需要关注级别。

2)层级越高,需要反馈的链条越短、受官僚体制部门间信息耗损的程度越低。首先链条短很容易明白。信息耗损则是链条短的另一个侧面,机制更为复杂:随着链条变长,涉及的部门越来越多,甚至可能存在下级政府怕给上级惹麻烦的心态,存在能拖则拖,显著的影响信息的真实流动,这一案例在早些年特别区域涉及安全事故的时候尤为明显,地方遮掩导致信息不畅救援不足酿成更大的继发问题。回归到平台类企业来看,层级越低,涉及的平台的信息和真实情况越可能失真,这也和中央多轮摸底、审计、巡视等相吻合。

因而在这些维度下,我们可以归纳出,区域为王,在区域整体可入的背景下,再考虑层级,同时可以考虑当地人文环境等,对于一些推诿扯皮、信用契约较弱的区域进行一定程度隔离。