询盘气氛略微好转 再生PE能否上涨?

导语

年初至今,受需求萎缩影响,再生PE厂家出货遇阻,加之新料实盘重心下移,因此价格持续下滑。近日新料价格上涨,再生市场询盘气氛略微好转,但由于需求释放缓慢加之新料价格上涨空间有限,因此近期再生PE价格或窄幅震荡为主。

进入2023年以来,再生PE价格延续下滑态势,弱需求和新料价格下滑为主要利空因素。再生厂家盈利空间受到挤压,生产积极性不高。进入7月份,再生市场询盘气氛略微好转,新料价格上涨,在此背景下,再生PE价格能否止跌跟涨?

再生PE价格持续下滑

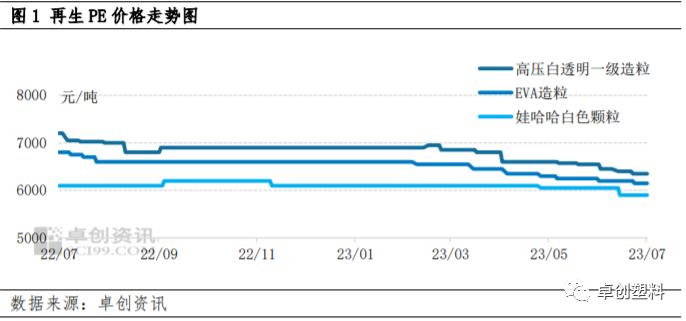

自年初至今,需求萎缩对再生市场形成重大利空。部分下游制品厂家订单较往年同期减少50%以上,因此开工不足,对再生料刚需谨慎采购,市场交易节奏放缓。此外,新料实盘重心下移,通过新旧料价差收窄,对再生市场形成利空。受上述利空因素影响,再生厂家出货阻力较大,下调价格。截止到7月12日,河北再生高压白透明一级造粒主流商谈6300-6400元/吨,较年初下滑7.97%;山东EVA造粒主流商谈6000-6200元/吨,较年初下滑7.58%;河北再生低压娃哈哈白色颗粒主流商谈5900元/吨左右,较年初下滑3.28%。然而,进入7月份,随着供需矛盾缓解,再生PE价格下滑趋势放缓。

再生厂家开工负荷低位运行 现货库存缓慢降低

由于需求持续低迷,再生厂家出货缓慢,因此生产积极性降低。此外,毛料维持货紧价高态势,对再生厂家生产形成一定抑制。综上,近期再生厂家开工负荷低位运行为主。据卓创资讯数据统计,6月至今(7月7日),样本再生PE生产厂家平均开工负荷维持在22%-26%区间内运行,相较上半年平均水平降低6.40个百分点。下游制品厂家按需补货,交易小单为主,再生厂家现货库存缓慢降低。截止到7月7日,样本再生PE生产厂家平均库存为28.89吨,较6月初降低11.66%,处于合理水平。

新料价格上涨 新旧料价差在合理区间运行

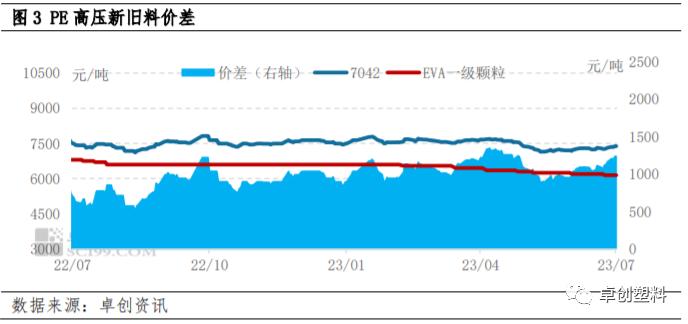

新旧料互为替代品,二者存在一定价差关系,若价差偏大,则再生料存在上涨空间,反之,再生料价格受到抑制。

近日新料价格震荡上涨。国内石化检修损失量环比减少,但部分品种货源供应依旧偏紧。下游需求延续疲软走势,但近期线性期货多高开运行,提振市场参与者交投信心,部分工厂适量刚需补仓,部分品种价格震荡走高。

随着新料上涨,新旧料价差扩大。截至7月13日,价差相较6月初扩大321元/吨,幅度34.99%。然而,价差在合理区间运行(1000-1500元/吨),未对再生市场形成有力支撑。

后市价格或窄幅震荡

需求为影响再生PE市场的重要因素。下游处于传统需求淡季,制品厂家订单不多,开工不足,因此对再生料采购节奏缓慢。再生厂家开工负荷不高,随着现货库存降低,供需矛盾略有缓解。新料方面,由于需求欠佳,短期内价格或冲高乏力,难以对再生市场形成有力支撑。卓创资讯预计近期再生PE价格或窄幅震荡为主。

文|随杰

来源|卓创资讯