二季度GDP低于预期,怎么看、怎么办?【国盛宏观熊园团队】

来源:熊园-国盛证券首席经济学家

国盛证券宏观分析师,杨涛

事件:2023年二季度GDP同比6.3%(前值4.5%);6月工业增加值同比4.4%(前值3.5%),社零同比3.1%(前值12.7%);1-6月固投同比3.8%(前值4.0%),其中地产投资同比-7.9%(前值-7.2%);狭义基建投资同比7.2%(前值7.5%);制造业投资同比6.0%(前值6.0%)。

核心观点:二季度经济环比走弱、同比低于预期,6月经济各分项也多数仍弱,地产、出口是主拖累。往后看,考虑到Q2表现和7月以来高频延续走弱,预示实现全年5%左右的目标可能不再是“板上钉钉”,也指向“一批政策”有望加快出台,其中:松地产应是关键,核心一二线很可能会放松地产,存量房贷利率也可能调整;此外,再降准降息也可期。具体看,6月经济数据有如下特征:

>消费端:同比增速大幅回落,低于预期。

>投资端:地产继续下行,制造业保持韧性,基建小升。

>供给端:工业增速反弹、服务业回落。

>就业端:总体失业率持平,青年失业续创新高。

摘要如下:

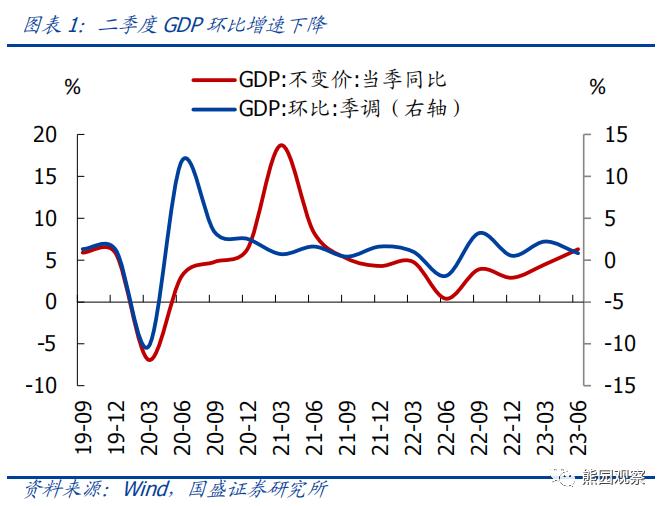

1、整体看,二季度经济环比走弱,GDP增速低于市场预期,出口、地产是主要拖累。2023年二季度实际GDP季调环比0.8%,较一季度环比的2.2%的增速明显回落,也低于疫情前平均水平;GDP同比6.3%,较一季度的4.5%明显回升,主因低基数效应,但明显低于Wind一致预期的6.8%。其中:5-6月出口超预期大跌,导致净出口回落超预期;4月以来地产景气明显走弱,新房销售创新低,是经济的主要拖累。

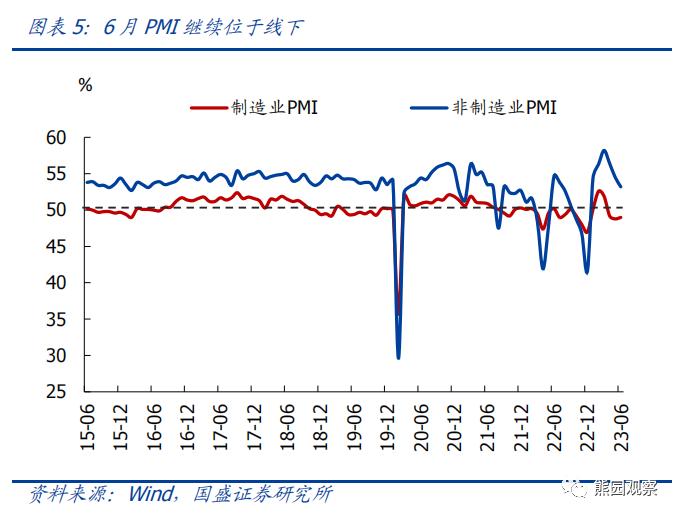

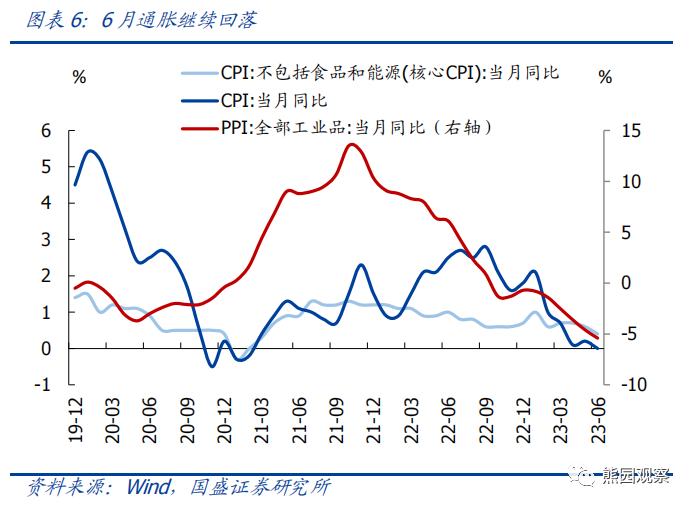

2、结构看,6月经济各分项多数仍弱:基数回升影响下,6月经济数据同比增速多数回落,从两年平均增速、环比增速、市场预期等角度看,工业生产、消费、投资均仍处低位;叠加此前公布的6月PMI继续处于荣枯线下、物价持续探底,工业企业盈利延续大幅负增,出口再度超预期回落等,均进一步凸显经济内生动力不强、需求不足。统计局表示“世界政治经济形势错综复杂,国内经济持续恢复发展的基础仍不稳固”。

3、往后看,实现全年5%左右的目标可能不再是“板上钉钉”,也预示“一批政策”有望加快出台,松地产是关键。由于上半年GDP累计同比5.5%、低于市场预期,若按季节性平均环比线性外推,下半年GDP增速可能落在4%-5%的区间,再考虑到7月以来高频数据延续走弱,预示全年5%左右的目标可能不再是“板上钉钉”。继续提示:“一批政策”在路上,但难有强刺激,应是托底为主、结构性为主,其中:基于7.14央行发布会最新表态,核心一二线放松地产的可能性提升,即:适当放松限购限售、认房认贷、首付比等,存量房贷利率也可能调整,此外,也可能再次降准降息。

4、具体看,6月经济数据有如下特征:

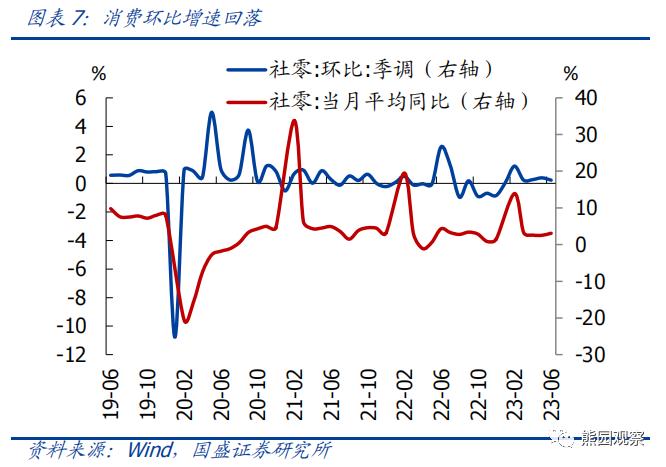

1)消费端:同比增速大幅回落,低于预期。6月社零同比3.1%,较前值回落9.6个点,主因基数走高。略低于Wind一致预期的3.5%,两年平均增速为3.1%(前值2.5%),季调环比0.23%,低于疫情前同期平均,指向消费仍弱。结构看,地产链、必选消费增速回升,线下出行消费增速回落。高频看,7月人员流动正常,汽车消费增速高位小降。

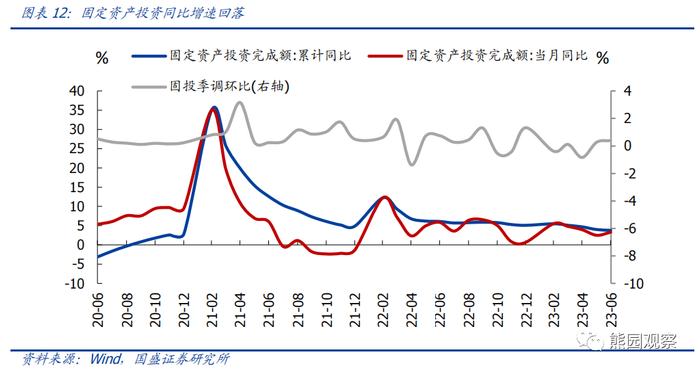

2)投资端:地产继续下行,制造业保持韧性,基建小升。1-6月固定资产投资同比3.8%,较前值回落0.2个点,略高于市场预期,季调环比0.39%,低于疫情前同期水平。

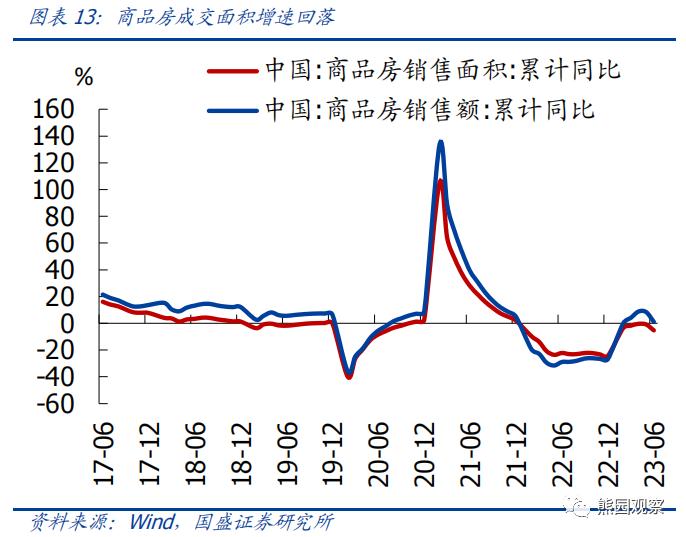

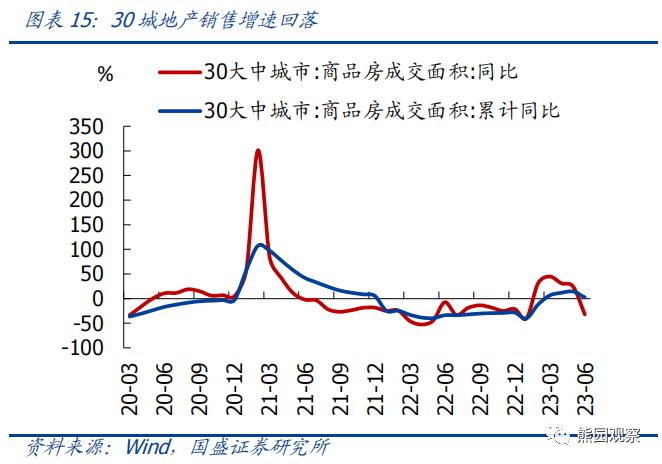

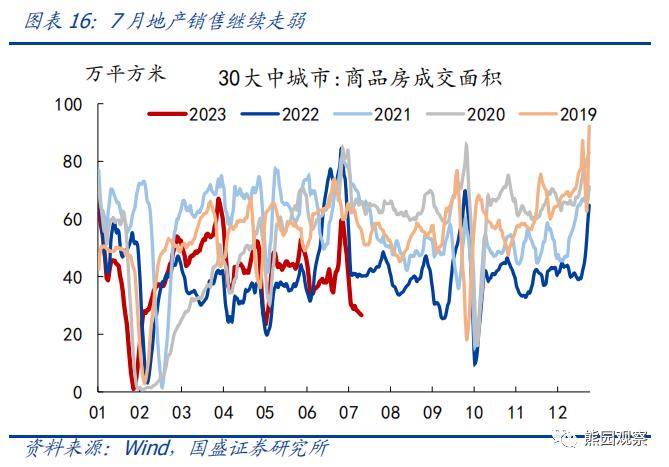

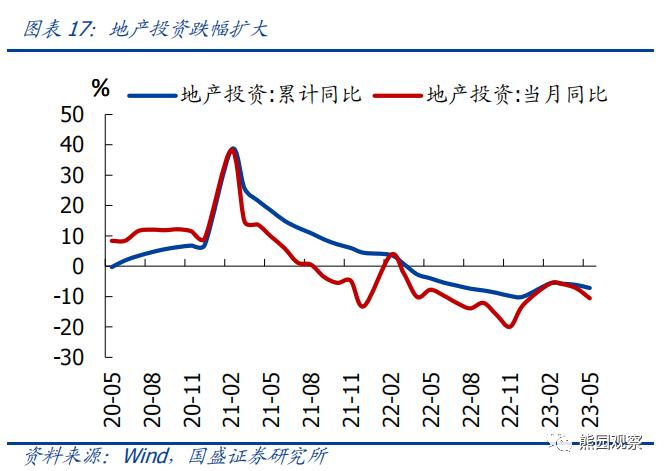

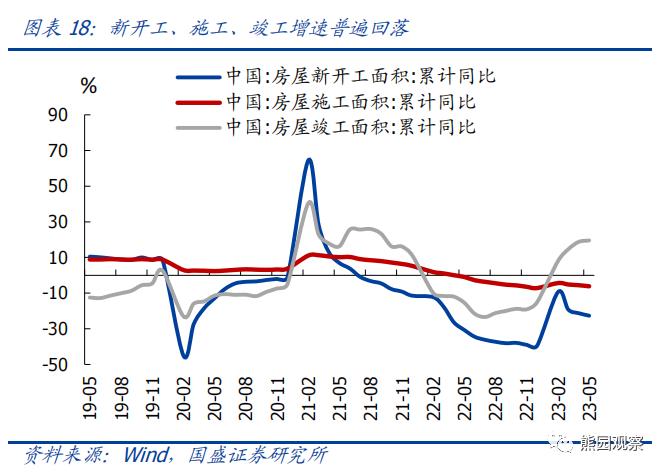

>地产跌幅继续扩大。1-6月商品房销售面积、销售额同比分别为-5.3%、1.1%,分别较前值回落4.4、7.3个百分点。土地成交也仍在低位,指向房企信心仍然低迷。1-6月地产投资累计同比-7.9%,较前值回落0.7个点,新开工、施工、竣工增速普遍回落。高频看,7月30城商品房销售再创新低,指向地产景气继续下行。

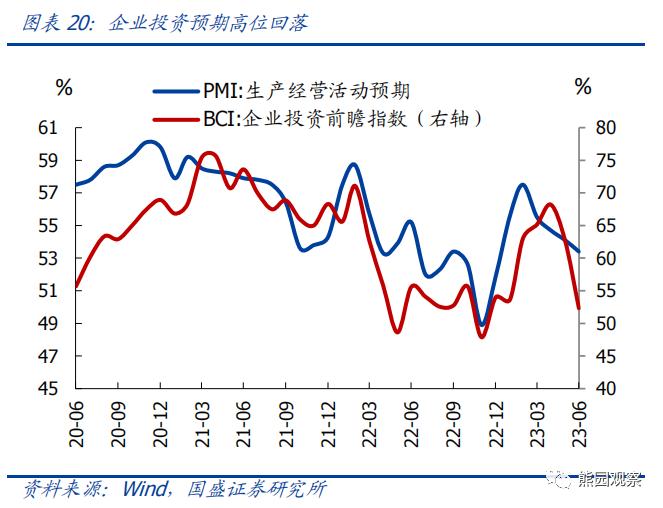

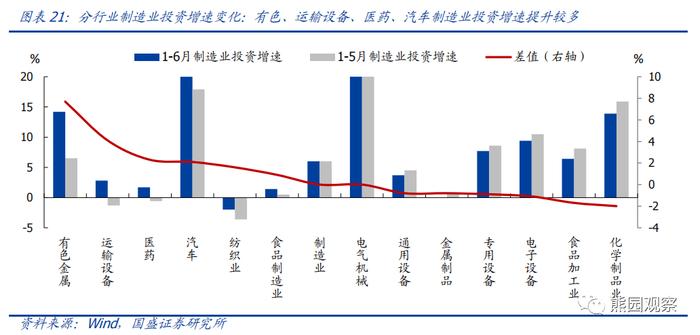

>制造业保持韧性。1-6月制造业投资累计同比6%,较前值持平,产能利用率处于低位、需求不足、企业盈利下降等制约仍存;企业预期高位回落。结构看,有色、运输设备、医药、汽车制造业投资增速提升较多,化工、食品、电子等行业增速回落较多。

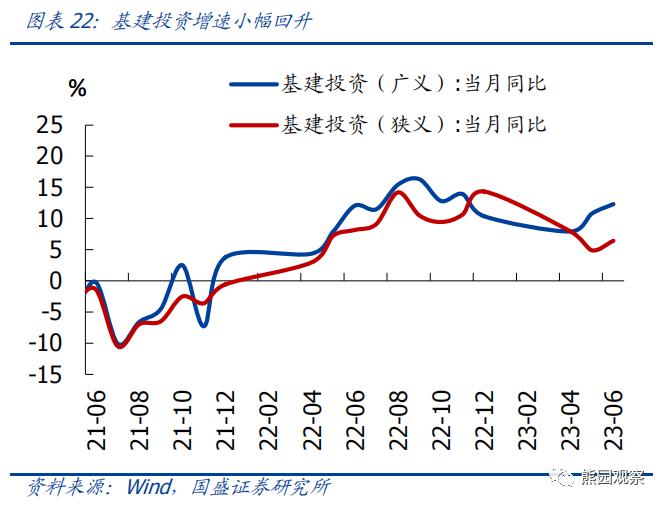

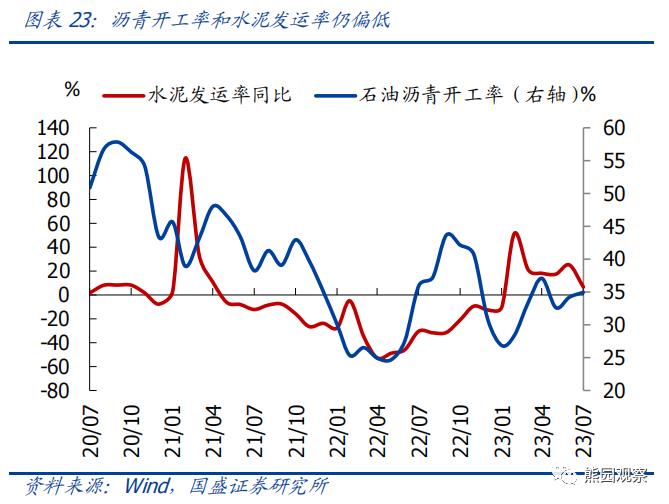

>基建增速小幅回升。1-6月广义、狭义基建投资同比分别为10.7%、7.2%,分别较前值变动0.6、-0.3个百分点,整体保持韧性。高频看,近期沥青开工率和水泥发运率有所回升,但仍相对偏低,指向基建实物工作量仍待进一步落地。

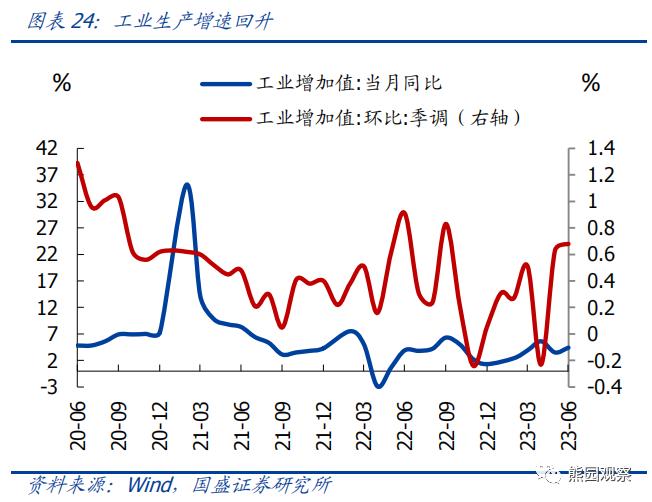

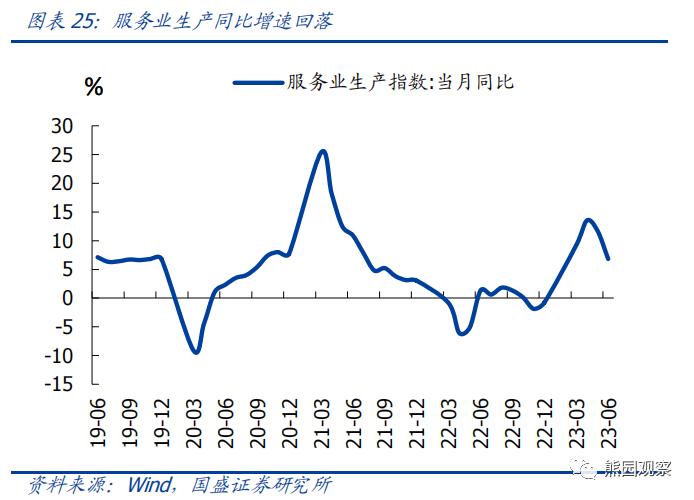

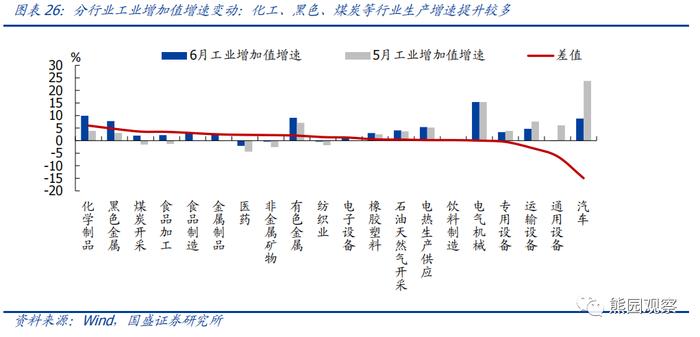

3)供给端:工业增速反弹、服务业回落。6月工业增加值同比4.4%,较前值提升0.9个点,高于市场预期的2.5%,两年平均增速为4.1%(前值2.1%),季调环比0.68%,高于疫情前平均的0.61%,指向工业生产有所反弹。服务业增速回落。分行业看,化工、黑色、煤炭等行业生产增速提升较多,汽车、通用设备行业回落较多。

4)就业端:总体失业率持平,青年失业续创新高。6月城镇调查失业率较5月持平于5.2%,已降至全年目标水平(5.5%左右)以下。16-24岁青年调查失业率较前值上升0.5个点至21.3%,续创近年来新高,大学生等重点群体的结构性就业压力仍大。

风险提示:政策力度、外部环境等超预期变化

正文如下:

一、二季度经济环比走弱,同比低于预期

二季度GDP环比增速明显回落,同比增速明显提升、但低于市场预期。

>从环比增速看,二季度GDP季调环比0.8%,较一季度环比的2.2%的增速明显回落,也低于疫情前平均1.6%左右的平均增速,指向经济整体较弱。

>从市场预期看,2023年二季度实际GDP当季同比6.3%,较一季度的同比4.5%提升1.8个点,但低于Wind一致预期的6.8%。

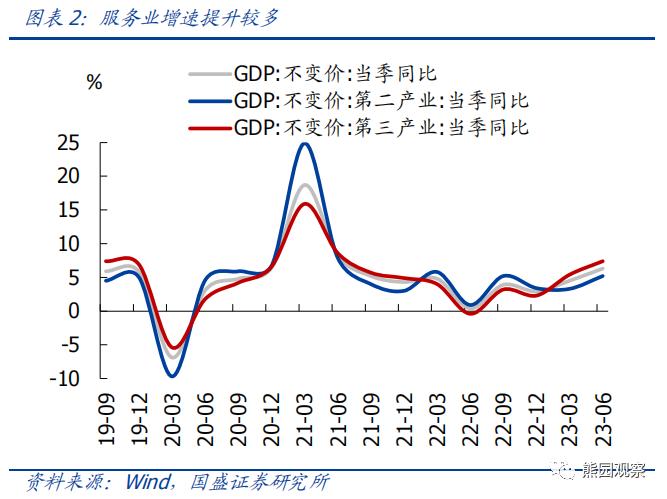

服务业增速提升较多。二季度第一、二、三产业GDP同比分别为3.7%、5.2%、7.4%,分别较一季度提升0、1.9、2.0个点,服务业增速提升最多。

二季度GDP增速低于预期,主因有二:

出口持续低于预期。根据海关总署数据,1-6月出口金额同比-3.2%,进口金额同比-6.7%,累计实现贸易顺差4086.9亿美元,同比增长7.9%,贸易顺差增速较一季度的32.7%明显回落,指向净出口对GDP的拉动明显走低。

地产持续创新低。如后文分析,1-6月商品房销售面积累计同比-5.3%,地产投资累计同比-7.9%,均较一季度明显下行。尤其是7月份以来30城商品房销售再创新低,指向地产对经济景气的拖累进一步加大。

实现全年5%左右的目标可能不再是“板上钉钉”,也预示“一批政策”有望加快出台,松地产是关键。由于上半年GDP累计同比5.5%、低于市场预期,若按季节性平均环比线性外推,下半年GDP增速可能落在4%-5%的区间,再考虑到7月以来高频数据延续走弱,预示全年5%左右的目标可能不再是“板上钉钉”,也指向政策组合拳需要加快出台。继续提示:“一批政策”在路上,但难有强刺激,应是托底为主、结构性为主,其中,基于7.14央行发布会最新表态,核心一二线放松地产的可能性提升,即:适当放松限购限售、认房认贷、首付比等,存量房贷利率也可能调整;此外,也可能再降准降息。

二、6月经济景气仍弱

整体看,6月经济低位震荡。表现为6月PMI继续处于荣枯线下、物价持续探底,进一步凸显内生动力不强、需求不足。统计局表示“世界政治经济形势错综复杂,国内经济持续恢复发展的基础仍不稳固”。

结构看,各分项仍处低位。基数回升影响下,6月经济数据同比增速普遍回落,从两年平均增速、环比增速、市场预期等角度看,工业生产、消费、投资均仍处低位;工业企业盈利延续大幅负增,进口延续负增长,出口再度超预期回落。

三、消费端:同比大幅回落,低于预期

6月消费同比增速大幅回落,低于预期。6月社零同比3.1%,较前值回落9.6个点,主因基数走高。略低于Wind一致预期的3.5%,两年平均增速为3.1%(前值2.5%),季调环比0.23%,低于疫情前同期平均的0.73%,指向消费仍弱。

结构看,地产链、必选消费增速回升,线下出行消费增速回落。

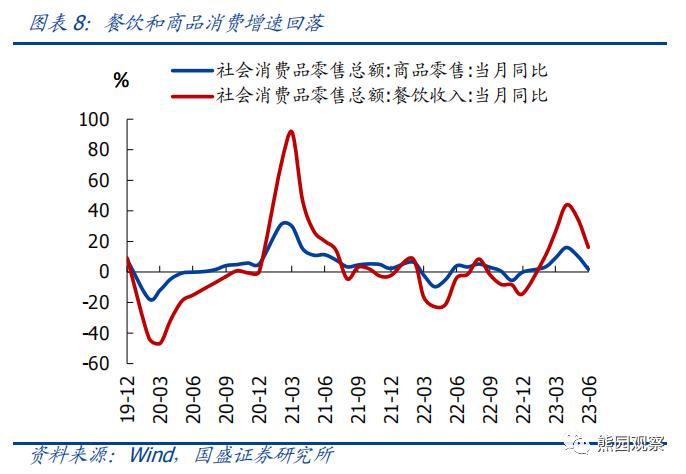

>商品消费方面,6月商品零售同比1.7%,较前值回落8.8个点,主因基数回升;两年平均增速2.8%,较前值微升0.3个点。其中建材、粮油食品、家电消费增速提升最多,汽车、通讯器材、餐饮等回落最多。

>餐饮消费方面,6月餐饮收入同比16.1%,较前值回落19个点;两年平均增速5.6%,较前值回升2.3个点。

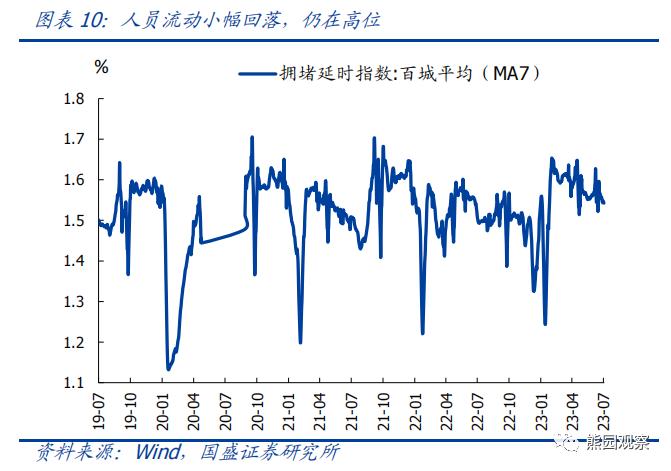

从近期高频数据看,人员流动正常,汽车消费增速高位小降。从高频数据看,2023年7月上旬,百城拥堵延时指数小幅下行但仍在高位。7月上旬,乘联会公布的狭义乘用车销量同比为-7%左右,主因基数走高。

四、投资端:地产继续下行,制造业保持韧性,基建小升

固定资产投资增速回落。根据统计局数据,1-6月固定资产投资同比3.8%,较前值回落0.2个点,高于市场预期的3.3%,季调环比0.39%,低于疫情前同期平均的0.46%。

结构看,地产继续回落、基建和制造业保持韧性。1-6月地产投资累计同比-7.9%(前值-7.2%),广义基建投资10.7%(前值10.1%),制造业投资6.0%(前值6.0%);地产符合预期,基建和制造业高于预期。

地产跌幅继续扩大

地产销售继续回落,土地成交仍在低位。1-6月商品房销售面积、销售额同比分别为-5.3%、1.1%,分别较前值回落4.4、7.3个百分点;两年平均增速分别为-14.2%、-15.2%,分别较前值回落1.2、1.4个点,指向6月地产销售继续回落,与高频数据指向一致。土地成交也仍在低位,指向房企信心仍然低迷。

地产投资跌幅继续扩大,新开工、施工、竣工增速普遍回落。1-6月地产投资累计同比-7.9%,较前值回落0.7个点;6月地产投资当月同比-10.3%,较前值微升0.2个点。1-6月房屋新开工、施工、竣工面积累计同比分别为-24.3%、-6.6%、19.0%,新开工、施工、竣工增速普遍回落。

制造业保持韧性

制造业投资保持韧性。根据统计局,1-6月制造业投资累计同比6%,较前值持平;根据我们测算,6月制造业投资当月同比6%,较前值回升0.9个点。年初以来制造业投资持续回落,背后仍是产能利用率处于低位、需求不足、企业盈利下降等制约。

企业预期高位回落。6月企业投资前瞻指数52.3%,较5月大幅回落10.4个点;6月PMI生产经营活动预期回落0.7个点至53.4%。

从分行业制造业投资增速变化看,有色、运输设备、医药、汽车制造业投资增速提升较多,化工、食品、电子等行业增速回落较多。

基建增速小幅回升

基建投资增速回升。根据统计局数据,1-6月广义、狭义基建投资同比分别为10.7%、7.2%,分别较前值变动0.6、-0.3个百分点。根据我们测算,6月广义、狭义基建投资当月同比分别为12.3%、6.4%,分别较前值回升1.5、1.5个点。从高频数据看,沥青开工率和水泥发运率仍相对偏低,指向基建实物工作量仍待进一步落地。

五、供给端:工业反弹、服务业回落

工业生产小幅反弹。6月工业增加值同比4.4%,较前值提升0.9个点,高于市场预期的2.5%,两年平均增速为4.1%(前值2.1%),季调环比0.68%,高于疫情前平均的0.61%,指向工业生产有所反弹。

服务业增速回落。6月服务业生产指数同比回落4.9个点至6.8%,两年平均增速4.0%,较前值回升1.1个百分点

分行业看,化工、黑色、煤炭等行业生产增速提升较多,汽车、通用设备行业回落较多。

从近期高频数据看,7月以来高炉、焦化、PTA和汽车半钢胎开工率等多数小幅回落,指向工业生产仍偏弱。

六、就业端:总体失业率持平,青年失业续创新高

总体失业率持平。6月城镇调查失业率较5月持平于5.2%,已降至全年目标水平(5.5%左右)以下。31个大城市调查失业率持平于5.5%,整体就业形势稳定。

青年失业率续创新高。结构上看,6月16-24岁青年调查失业率较前值上升0.5个点至21.3%,续创近年来新高,与应届大学毕业生开始进入劳动力市场寻找工作有关,指向大学生等重点群体的结构性就业压力仍大。

风险提示:政策力度、外部环境等超预期变化。

联系人:熊园,国盛证券首席经济学家;杨涛,国盛宏观分析师;刘新宇,国盛宏观分析师;刘安林,国盛宏观研究员;穆仁文,国盛宏观研究员;朱慧,国盛宏观研究员。

[3]《6月信贷社融超预期的背后》2023-07-11

[4]《物价延续超预期走弱,见底了吗?》2023-07-10

本文节选自国盛证券研究所已于2023年7月17日发布的报告,《二季度GDP低于预期,怎么看、怎么办?》具体内容请详见相关报告。

杨涛 S0680522070001 yangtao3123@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券宏观团队设立的。本订阅号不是国盛宏观团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。