退市“奇葩险”拒不理赔?法院判了......

转自:中国消费者报

“3年后结婚,礼金可高达9995元”

这样的恋爱险靠谱吗

北京金融法院近日

发布的一则典型案例

让销声匿迹的恋爱保险

再次进入公众视线

安心保险被判向消费者

支付保险赔偿金9995元

......

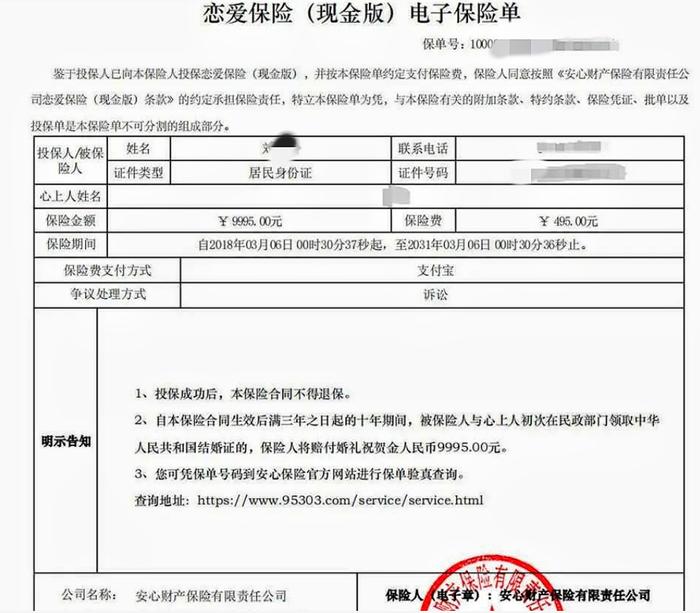

花425元投的恋爱保险

安心保险“翻脸”拒赔9995元

2018年3月,四川消费者刘先生花费425元投保了安心财产保险有限公司(以下简称安心保险)的一款恋爱保险。根据约定,在保险合同生效后满3年之日起的10年期间,被保险人与心上人初次在民政部门领取结婚证的,保险人将赔付婚礼祝贺金9995元。

2022年12月,刘先生领证结婚后向安心保险提交了理赔资料。

线上理赔记录显示:

2023年1月10日,申请“审核通过”

2023年2月8日,“已核赔”“已结案”

然而,9995元礼金却一直没有赔付到账。2023年5月19日,刘先生向法院起诉要求判决安心保险支付其保险赔付金。

对此,安心保险辩称,恋爱是人与人之间的一种情感关系,不属于《保险法》规定的人身保险或财产保险为保险标的范畴。原保监会也明确规定,无实质内容意义、存在炒作或者噱头性的保险产品是禁止开发的,且已要求该类产品下架、退出市场。该公司认为,恋爱保险合同属于无效合同,仅同意退还495元保费。

在诉讼请求被一审法院驳回后,刘先生上诉至北京金融法院。2023年11月13日,北京金融法院作出终审判决,安心保险在本判决生效之日起10日内给付刘先生保险赔偿金9995元。

超1.5万人买过恋爱保险

退市“奇葩险”也要履约

记者调查发现,2017年前后恋爱保险盛行一时,颇受恋爱期年轻情侣的青睐。来自第三方平台的数据显示,超过1.5万人购买了恋爱保险。

不过,原保监会发现恋爱保险产品条款存在要素不完备,未明确投保人、被保险人的定义及相应义务的问题,于2018年2月向安心保险发出监管函,要求该公司应立即停止使用问题产品。

然而,随着合约生效满3年进入理赔期后,不少投保人在提交理赔资料后遭到拒赔。刘先生告诉记者,和他有同样经历的消费者有200余人,其中还有一部分人都没通过理赔审核。

记者在裁判文书网看到了多起相关法律判决。不过,一审法院在审理时,基于安心保险合同无效的主张,仅判决保险公司退还495元保险费。

那北京金融法院的这起典型案例又是如何看待恋爱非保险标的,监管要求产品下架退市问题的呢?

北京金融法院的裁判理由是:

涉案保险合同在监管部门备案为财产保险,其保险条款亦明确约定保障内容为筹备婚礼的花费。因此,涉案保险合同的保险标的并非“恋爱关系”,而是因筹备婚礼可能产生的与财产相关的利益,属于法律承认的合法利益。监管机构责令产品停止使用,系在监管范畴内的评价,不必然产生合同无效的法律后果。处在恋爱关系中的任何一方,以购买保险产品的方式为未来双方缔结婚姻关系可能产生的开销预置经济保障,属于意思自治范畴,并不影响公共秩序,亦不对善良风俗构成损害。

北京格丰律师事务所主任律师郭玉涛对此表示认同。

郭玉涛:

无论是恋爱保险还是中秋赏月险、七夕脱单险、雾霾险、世界杯遗憾险等其他“奇葩险”,只要不存在法律规定的无效情形,也没有被撤销或解除,就是一份合法成立的合同,就该具有法定约束力,“行政禁止对被禁止之前的合同效力不发生影响”。

恋爱保险终审判决定调

“产品退市合同无效”算盘落空

据了解,2023年11月27日,安心保险履行了生效判决,刘先生收到了9995元保险赔偿金。作为典型案例,其他法院能否以此指导帮助维权中的投保人解决诉累?

郭玉涛:

这一终审判决对其他法院审理此类案件时会有很强的指导意义。对于保险公司来说,没有强制性要求公司对其他类似案件理赔必须和典型判决一样履行,只是具有参考意义。

那么,保险人能否切实承担起主体责任,按法院判决给类似的投保人积极理赔呢?《中国消费者报》记者就恋爱保险目前的赔付进展情况向安心保险发去采访邮件,截至发稿未收到回复。

记者注意到,类似恋爱保险、贴条险、扶老人险等奇葩保险,在推出之初吸引了公众眼球,帮助保险公司短期内实现保费增长,有的公司甚至品牌营销的成分远超保险产品的本质。不过,恋爱保险终审判决给“奇葩”保险应否履行合同义务定了调,也让保险公司想靠“产品退市合同无效仅退回保险费”的算盘落了空。

康德智库专家、北京市两高(上海)律师事务所律师郭凤丽认为,恋爱保险等奇葩保险带来的启示在于,保险产品创新应以消费者需求为导向,产品设计应充分考虑消费者权益,确保在合法合规的前提下,为消费者提供有价值的保障。不合理的创新可能损害消费者合法权益,引发社会不满和信任危机,也可能导致公司经营风险增加,影响稳健经营。

中国消费者报新媒体编辑部出品

来源/中国消费者报·中国消费网

记者/聂国春

编辑/裴莹