2024年中国电解水制氢行业细分市场分析 当前应用主要为ALK与PEM两类技术路线【组图】

转自:前瞻产业研究院

行业主要上市公司:阳光电源(300274.SZ)、华电重工(601226.SH)、隆基绿能(601012.SH)、宝丰能源(600989.SH)、新天绿能(600956.SH)、双良节能(600481.SH)、昇辉科技(300423.SZ)、ST亿利(600277.SH)、华光环能(600475.SH)等

本文核心数据:电解水制氢细分市场现状

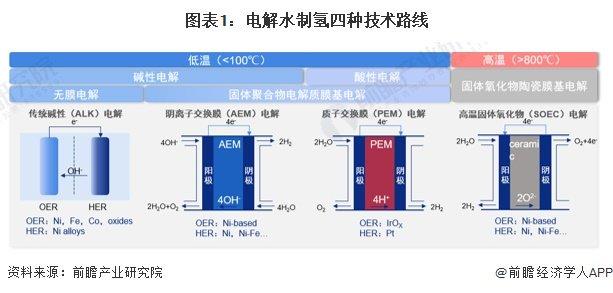

1、中国电解水制氢技术路线划分

主电解水制氢其基本原理是在直流电的作用下,通过电化学过程将水分子解离为氢气与氧气,分别在阴、阳两极析出。根据技术及结构原理差异,可分为碱水电解(ALK)、质子交换膜纯水电解(PEM)、阴离子交换膜水电解(AEM)、固体氧化物水电解(SOEC)等方案,前三种反应温度约在70-90摄氏度,SOEC需要在700-800摄氏度的高温下进行反应。

2、电解水制氢技术路线对比

从各电解技术的技术指标表现来看,高温固体氧化物(SOEC)电解的电解效率最高但寿命最短;传统碱性(ALK)电解在寿命和成本方面最具优势。目前可实际应用的电解水制氢技术主要为ALK与PEM两类技术,SOEC电解和AEM电解还分别处于示范初期和研发阶段。

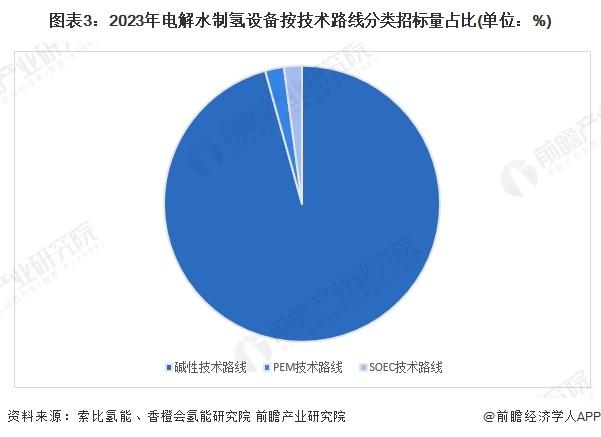

从各技术路线电解水制氢设备招标项目来看,2023年碱性技术路线电解槽招标量占据主导地位,招标规模2846.5MW,占比达95.7%,PEM技术路线电解槽招标规模66MW,占比2.2%,SOEC招标规模63MW,占比2.1%。

3、电解水制氢细分市场现状

——传统碱性(ALK)电解制氢

传统碱性(ALK)电解制氢是目前应用最为广泛的电解制氢技术,目前几十兆瓦规模以上的示范项目以可再生能源发电加碱性液体电解槽为主。

国内具有生产销售兆瓦级碱性液体电解槽及制氢系统能力的企业包括华能集团、中船重工718所、天津大陆、苏州竞立等。

就产品应用情况而言,碱性电解槽四家主流企业均涉足电力、冶金、化工等应用领域。从客户分布来看,各家的碱性电解槽除了中国市场,在海外市场也有广阔的空间,国内碱性电解槽产品在国际上也具备较强的竞争力。

——质子交换膜(PEM)电解制氢

我国PEM电解制氢技术处于产品开发阶段,国内多家机构已开展PEM技术的研究工作,PEM电解槽已经量产。PEM水电解制氢纯度最高,在双碳背景下,PEM水电解制氢或将更具优势。

根据《中国氢能及燃料电池产业手册(2020年)》,PEM电解水制氢装备国产化率约为80%,低于碱性电解水制氢装备国产化率(95%),其核心部件电解槽尚未充分实现国产化,尤其是质子交换膜依赖进口。

目前质子交换膜电解槽仍处于商业化推广的前期阶段,但从相关企业的产能设计方面可以看出,各企业均较为看好未来几年PEM电解槽的大规模应用,到2025年附近的产能规划大部分多为500MW或GW级别。

更多本行业研究分析详见前瞻产业研究院《中国电解水制氢行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。