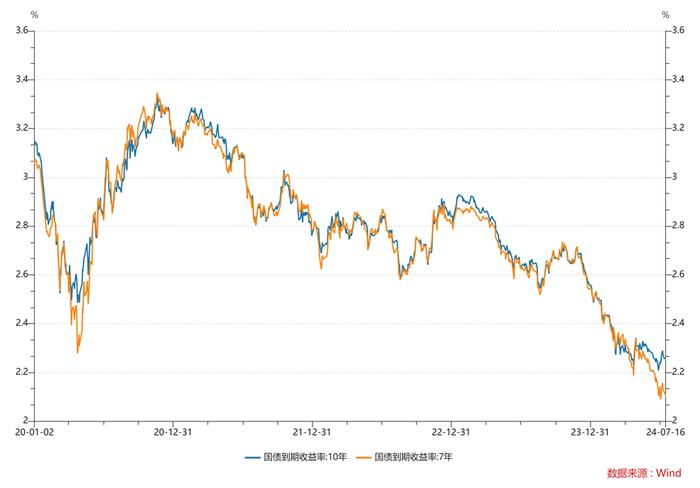

10-7年国债期限利差走阔至16bp,创近4年来新高,部分配置资金已撤离长债

财联社7月17日讯(编辑李响)进入税期后资金持续收敛,现券在抢跑止盈和小作文扰动下来回摇摆,收益率涨跌互现,不过7年期国债收益率下行较为稳定,与10年期的期限利差已在逐步走阔。

据Wind数据显示,截至昨日收盘,10年和7年期国债收益率利差走阔至约16个基点,创2020年4月以来新高。

机构人士表示,这种走势格局的背后,与长债反复拉扯大为不同,说明市场上部分配置资金已从长债撤出,进入相对安全的久期范畴。此外,尽管目前基本面仍然有利于行情的演进,但对于潜在的利空又存在不确定性,在风险和机会并存的情况下,投资者需警惕急跌慢涨行情的出现。

据Wind数据统计,昨日收盘,10年期国债收2.2576%,7年期国债收2.1033%,期限利差为15.43bp,创2020年4月以来最高。截至今日收盘,利差走阔趋势略有收敛至15.39bp,仍处于近年来较高水平。

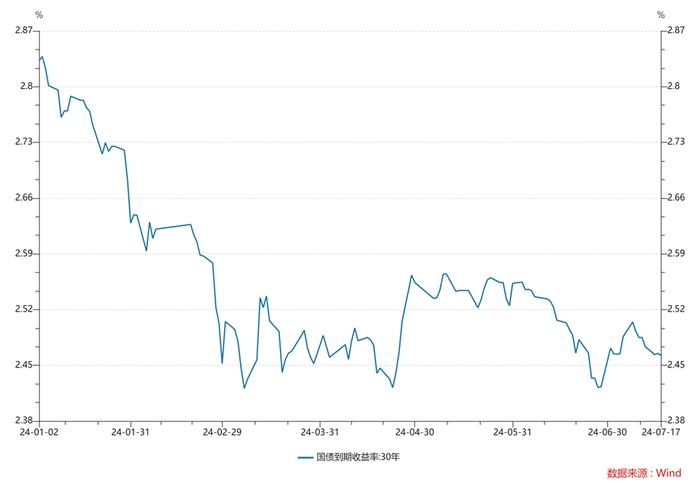

受近期央行对长债风险多次提醒影响,超长期国债于6月底在历史低点2.42%附近快速反弹,近期处于窄幅震荡下行区间。拉长期限来看,超长期国债自今年2月底至今近半年时间,均围绕利率中枢2.49%附近反复箱体震荡,两次触及2.42%关键点位附近均出现快速回弹。

浙商银行债券投资部认为,当前市场仍然忌惮于央行的操作,长债和超长债在欲做多而不敢的牵引下,交易盘在5BPs的区间内来回拉扯,不过反观中间期限(5-7年期)国债的下行则较为坚定,其中7-10Y国债利差继续走阔,创近4年多以来最大幅度,该段曲线呈现出较为极致的陡峭化特征。

上述机构人士表示,当前债市处于“暗流涌动”阶段,部分配置资金已从长债撤出,选择进入相对安全的久期范畴,留下交易盘在长端反复厮杀。

此外,市场人士也指出,期限利差走阔与当前市场交易活跃度下降有关。当市场交易活跃度下降时,投资者更倾向于配置而非交易,配置盘的边际占比增加也是导致期限利差扩大的重要因素。

据QB数据显示,今日“24附息国债04”全市场仅成交826笔,较此前交易数过千相比已有所放缓。

某城商行交易员对财联社表示,当前市场处于“不操作就不难,想操作就很难”的阶段,不敢买也不敢卖,如果非要参与,还是更多看中绝对收益和流动性。

该交易员还表示,在现在这个时间点,市场既有欠配压力在顶着,又有政策指导在敲打,或许中短期各期限都配置一点比较合适躺平,而超长期国债,“能不配置最好不好配置”。