抖音软暴力催收平台投诉量持续增加,应加强消费贷生态治理

来源:YOUNG财经漾财经

首发/YOUNG财经

作者/樊博

编辑/徐爱之

图片&图表/公开资料

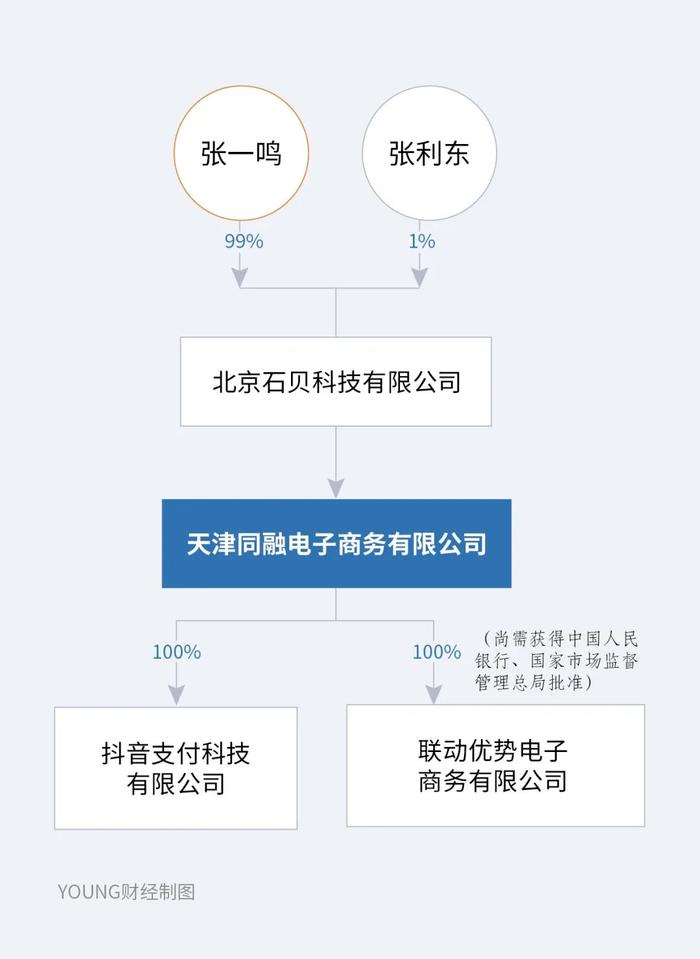

6月14日,央行发布非银行支付机构重大事项变更许可信息公示(截至2024年6月)。其中,同意武汉合众易宝科技有限公司变更公司名称为“抖音支付科技有限公司”。

抖音支付科技有限公司的100%控股股东,天津同融电子商务有限公司曾在今年4月收购联动优势电子商务有限公司,该交易尚需获得中国人民银行、国家市场监督管理总局批准后方能实施。

被收购的联动商务拥有央行颁发的《支付业务许可证》,可在全国范围内从事银行卡收单、互联网支付、移动电话支付业务。而天津同融电子商务有限公司成立于2013年,穿透后由抖音创始人张一鸣持有99%的股份,抖音集团董事长张利东持股1%。

若是交易成功,抖音的支付业务范围将覆盖线上与线下,抖音的金融版图也将进一步扩大。

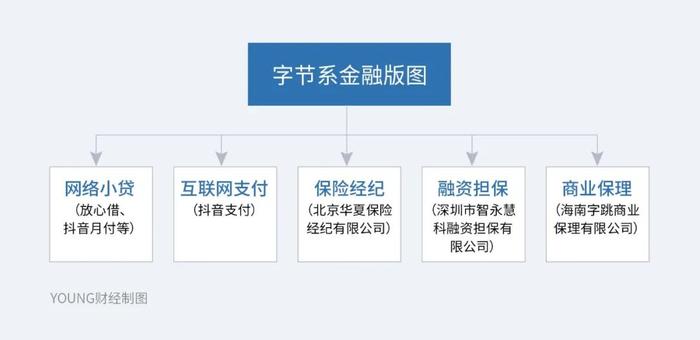

以抖音为代表的字节系,涉足金融行业已有多年。

目前字节系的金融业务涉及网络小贷(放心借、抖音月付等)、互联网支付(抖音支付)、保险经纪(北京华夏保险经纪有限公司)、融资担保(深圳市智永慧科融资担保有限公司)、商业保理(海南字跳商业保理有限公司)等。

抖音小贷业务饱受争议

在这些金融业务中,网络小贷是抖音发展的重点。

早在2018年,今日头条APP就上线了借贷产品放心借,额度最高可达20万。该平台宣称为今日头条旗下借贷服务平台,这种表述可能引发误解,即由今日头条对外借贷。但在当时,放心借的真实的作用是作为助贷机构,为持牌金融机构提供获客和流量支持。

放心借推出之际,头条并无网络小贷牌照,因此遭受了大量的质疑。甚至有自媒体人举报称,字节跳动并无金融牌照却违规放贷,若作为助贷机构,其宣称为借贷服务平台则涉嫌虚假宣传。

除了作为助贷机构的流量入口,抖音与网络小贷的深度绑定还体现在大量的现金贷广告上。大量的小贷机构在抖音进行投放。2019年1月,界面新闻曾做过一次不完全统计,当时,有约50家贷款产品在抖音投放广告。提供贷款的公司五花八门,从商业银行、信用卡中心、消费金融公司,到P2P、网络小贷、助贷平台,“基本上市面上叫得上名字的贷款平台,都能在抖音广告上看到了”。

抖音的现金贷广告充满争议,除因为数量多,更是因为其中不少现金贷广告涉嫌虚假宣传诱导贷款、培训贷、高利贷。有关部门曾因此对抖音相关公司进行处罚。

2021年,抖音关联公司北京微播视界科技有限公司因违反《中华人民共和国广告法》(2018)第九条第一款第(七)项,妨碍社会公共秩序或者违背社会良好风尚,被北京市海淀区市场监督管理局处罚20万元。

2020年,今日头条终于通过深圳市中融小额贷款股份有限公司拿下了一张网络小贷牌照。但直到2021年10月,字节跳动才完成收购中融小贷的工商变更。

自此,抖音的网络小贷业务,也开始了一路狂飙。2020年,中融小贷的注册资本是4亿元,2021年10月增资至50亿元,2023年底,中融小贷的注册资本再次猛增到了190亿元,成为行业内注资规模最大的小贷平台。

抖音的贷款余额也节节高升,2022年底,抖音旗下自营的网络小贷品牌“放心借”及“抖音月付”的贷款余额为数百亿元,到了2023年6月,抖音官方披露,“放心借”和“抖音月付”的贷款余额已经飙升至千亿元以上规模。而根据界面新闻报道,一份业内交流资料显示,字节跳动曾预计,截至2023年底,抖音平台的在贷余额将达到3300亿元左右。该资料还显示,2024年,字节跳动预计总在贷规模将迅速突破5000亿元大关,主营消费贷产品“放心借”将突破3000亿元规模、抖音月付、小微贷也将纷纷突破千亿大关。

与其他借贷平台的对比,也能从一侧面反映抖音小贷业务的高速发展,抖音小贷业务的贷款余额已经超过了360借条、拍拍贷等发展多年的现金贷企业。

除自身对外发放贷款、为贷款导流,抖音还在为“反催收”机构导流。以“抖音催收”为关键词在抖音搜索,搜索的结果中,有大量宣称可以进行网贷逾期咨询的律师事务所。

而据法治日报报道,这些宣称能进行债务优化的机构,大多属于反催收机构。法治日报报道称,一些“咨询公司”打着法务的幌子,发布虚假广告,诱导客户支付服务费用,教唆客户使用虚假材料、恶意投诉等非法伎俩达到逃债目的。但这些反催收机构往往”虚构成功案例,夸大服务效果,诱导债务人交了钱后便消失不见,或者根本实现不了承诺”

这意味着,若是有消费者因逾期受到催收的困扰,在抖音寻求帮助或建议,或许会陷入更深的财务困境。

软暴力催收投诉迅速增

伴随抖音小贷业务极速膨胀的,是对抖音“暴力催收”的投诉。黑猫投诉显示,以“放心借暴力催收”为关键词搜索,能搜索出13519条投诉。而在4月中旬,仅能搜索出10740条结果,三个月的时间投诉量增加了25%。

以“抖音月付暴力催收”为关键词搜索,能搜索出能搜索出1846条投诉,而在4月中旬,仅能搜索到1450条,三个月的时间投诉量增长了27%。

相比其他小贷平台,抖音旗下的放心借以及抖音月付都属于后来者,但在暴力催收的投诉量上,已经超过了360借条、拍拍贷等发展多年的小贷公司。

抖音应加强对平台广告以及第三方催收机构的约束

抖音涉及小贷领域的业务众多,一方面作为贷款机构与其他金融机构对金融消费者联合放贷,另一方面委托催收机构催收,一方面为贷款机构导流,另一方面为反催收机构导流。抖音从小贷业务的各个方面赚取利益。

抖音作为头部平台,应该对平台广告进行约束,不仅是对可能含欺诈性质的反催收广告进行约束与审查,同时也应对贷款机构的广告进行审查。

7月11日,中国互联网金融协会发布关于规范金融机构委托第三方互联网平台开展贷款网络营销活动的倡议,其中要求贷款网络营销不得以低门槛、低利率、高额度等进行诱导宣传。而抖音的贷款广告中,存在着大量通过低门槛、低利率、高额度吸引用户的广告。

因此抖音应对平台上贷款广告以及反催收广告进行严格的审查。

此外,在对放心借、抖音月付软暴力催收的投诉中,提及最多的是第三方催收人员联系欠款人的亲友,同时使用带有威胁性质的言语恐吓欠款人还款。这些涉嫌软暴力催收的行为或许是第三方催收人员,私下联系欠款人。因此,为了减少软暴力催收的可能性,抖音在委托第三方机构进行催收时,应当对欠款人的联系方式进行加密处理,使得第三方催收人员与欠款人的联系只能发生在受催收公司监管的情况下。

同时,抖音应该通过新技术,对逾期贷款中那些难以通过简单告知便能回款的欠款人进行批量诉讼,通过法律途径,既能维护抖音的企业形象,同时也能维护欠款人的权益。

对于预防软暴力催收,更重要的是随着个人信贷市场不断发展,让催收行业本身变得更加规范。目前,法律对于催收的界限没有明确的定义,这会给“暴力催收”以及“反催收”留下空间。因此需要对催收、暴力催收、软暴力催收进行精确的法律定义。

因此整个行业应该推动《催收法》的出台,从法律规制角度,让催收行业更加规范。这也符合抖音未来扩张金融版图的利益,因为随着对外放贷不断增加,逾期贷款也将不断增加,怎样有效且合理合法的催收,将成为抖音不得不考虑的问题。

抖音平台上年轻人居多,网络小贷的用户也更多是没有资本积累的年轻人。抖音月付、放心借作为网贷行业的后来者,更应展现出不同的对待逾期的方式,期待抖音成为一个对年轻人更加友好的平台。■

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。