中信建投:美国对华关税的逻辑

中信建投证券研究文|周君芝

美国对华关税逻辑:

1、美国对华加征关税,针对竞争性产业征税较重,亦为中国中高端制造业,如通讯、机械、运输设备等。

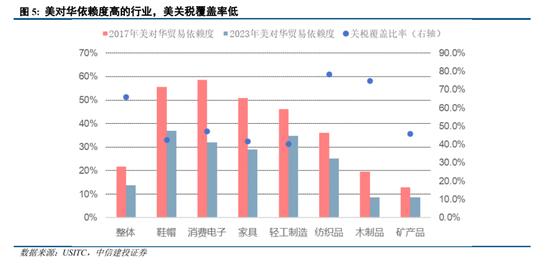

相关商品关税覆盖率几乎100%,商品税率普遍在25%。拜登加税之后,电动汽车税率100%,太阳能电池和半导体税率50%。

2、美国对华加征关税,中国传统优势产业征税力度偏弱,这些商品美国对华依赖度较高,如鞋帽、消费电子、家具、矿产品、轻工制造。

相关商品关税覆盖率约50%,关税税率约在7.5%,部分商品甚至暂停加关税。

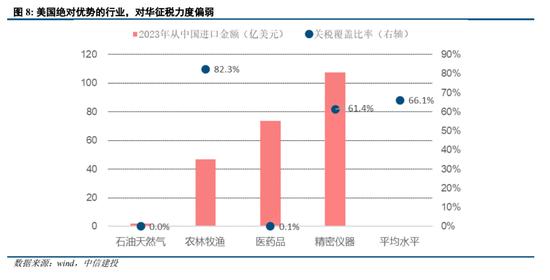

3、美国对自身绝对优势行业,对华关税力度偏轻。如石油石化、农林牧渔、医药品。

相关商品关税覆盖率约60%,关税税率不超过5%。

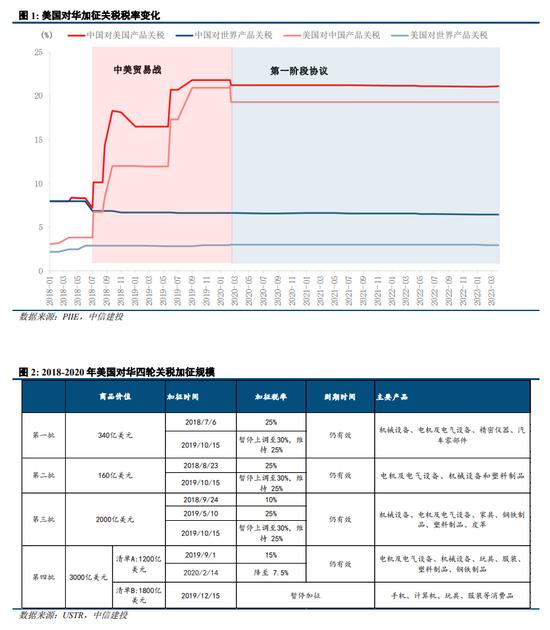

美国对华征加关税之后,美国对华商品依赖度下降,从峰值21.6%(2017年)降至13.9%(2023年)。

特朗普枪击事件过后,市场提前开展“特朗普交易”。

特朗普执政理念中,强调对华征收高关税。特朗普曾对华加征过四轮关税,此次竞选前更是声称要对中国所有商品征收60%关税。

美国政府对华关税取向如何,最终将走向何方?

我们复盘2018年以来的美对华加征关税,尝试厘清美国政府对华加征关税的逻辑。

一、美国对华关税,不同行业区别显著

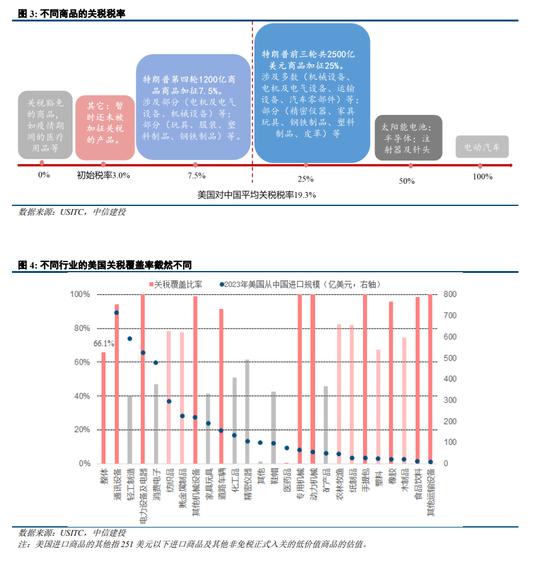

2018年开始,特朗普频繁对中国商品征加关税。特朗普对华共施加四轮关税,涉及规模高达3700亿美元。

从征税序列看,特朗普政府对华征税重点关注新兴制造商品,随后征税扩散到中国传统制造优势的商品。

特朗普对华前两轮加征关税,重点锚定中国新兴制造业商品,例如机械设备、电机及电气设备、精密仪器;第三轮、第四轮加征关税,产品范围才扩大到中国传统优势商品,例如纺织品、家具玩具、钢铁制品等。

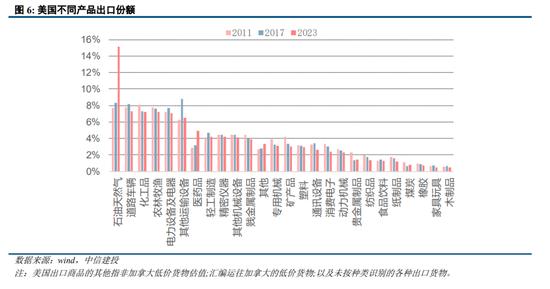

从征税力度看,美国对华商品征税,征税力度大的商品也还是集中在新兴制造业。

美国对机械设备(如专用机械、动力机械、通用机械等)、电力设备、道路车辆等的关税覆盖率都近100%,这些行业是中国中高端制造业,也是新兴产业。

二、哪些行业关税力度偏弱?中国传统优势行业。

中国传统优势行业,主要是劳动密集型产业,与美国产业互补性强,且美国对华贸易依赖度高。

中国传统优势产业主要有鞋帽、消费电子、家具、矿产品、轻工制造等产业,这些产业多为劳动密集型,也是美国相对缺乏的产业。中国传统优势产业的产品,占美国相关进口量总额一半。

美加征关税顺序靠后。这些都是在中美贸易战后期才开始加征,拜登本轮加征关税也并未涉及。

税率低(约在7.5%)。2019年《中美第一阶段经贸协议》签订后,特朗普将对第四批1200亿美元商品加征15%的税率下降至7.5%。这第四批1200亿美元商品主要包含的是玩具、服装、塑料制品、钢铁制品。

关税覆盖率低(不超过50%)。鞋帽、消费电子、家具、矿产品、轻工制造的关税覆盖率分别为42.5%、47.1%、41.6%、45.9%和40.4%,关税覆盖率都低于平均水平。

三、哪些行业关税力度中性?美国绝对优势行业。

美国有绝对优势的行业,具备充分的产品自信,对华关税力度也偏轻。

美国具备绝对竞争优势的行业是石油石化、农林牧渔、医药品和精密仪器,从中国进口规模较小。

关税覆盖率偏低(略低于均值水平60%)。美国进口规模相对最多的是精密仪器,规模超过100亿美元,关税覆盖率为61.4%,略低于均值66.1%。医药品进口规模为73.7亿美元,关税覆盖率仅有0.1%,

除精密仪器在2018年第一轮被加征关税外,其余行业的产品被征收关税的顺序相对靠后,或并未加征过关税。

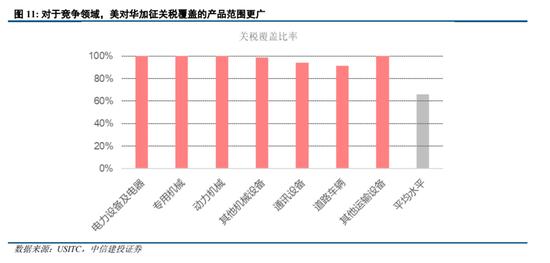

四、哪些行业关税力度最强?中美竞争博弈行业。

美国对华加征关税,针对性最强的行业是中美存在竞争博弈的产业。

中美产业竞争较多的是中高端科技制造业,例如通讯、机械、运输设备等。

美国对华贸易战最先开征的就是中国中高端制造业相关产品税收。特朗普对华前两轮加征关税,重点锚定中国新兴制造业商品,例如机械设备、电机及电气设备、精密仪器;第三轮、第四轮加征关税,产品范围才扩大到中国传统优势商品,例如纺织品、家具玩具、钢铁制品等。说明针对中高端制造业征税,是美国对华关税的首要目标。

对中高端制造业的税率始终维持在25%,甚至还在翻倍增长。2019年《中美第一阶段经贸协议》签订及此后多轮谈判磋商未改美国对中国中高端制造所加征的税率,而是选择降低非战略性行业的关税。今年5月拜登再次对电动汽车、太阳能电池、半导体等中国出口“拳头”产品加征关税,在4年前被加征25%关税的基础上,税率翻倍增长。

关税覆盖率也最高(几乎约为100%),远高于平均水平66.1%。对机械设备(如专用机械、动力机械、通用机械等)、电力设备、道路车辆等中高端科技制造业的关税覆盖率都近100%,意味着这些行业的产品都会被加征关税。

五、总结:美国对华加征关税的逻辑和特征

(一)特朗普上任之后,面临处于历史极高的中国出口占比份额,美国对华商品征加关税。尤其2018年之后,关税增幅显著。

(二)疫情前后美国对华关税有所放缓,但近期美国大选,两党竞相对华加征关税。

(三)美国对华征收关税,针对不同产业,关税力度存在差异。中美竞争博弈产业,征税力度最强,范围最广,关税减免的空间最小;美国绝对优势产业征税力度中性,范围偏广,关税减免弹性有限;中国传统优势产业,也是美国依赖中国较多产业,征税力度最弱,范围最小,关税减免的讨论空间大。

(四)美国对华征加关税之后,现实效果是美国对华商品依赖度下降。

消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但仍未达到疫前常态化增速,未来是否能持续性的、修复改善,仍需密切跟踪。消费如再度乏力,则经济回升动力将明显减弱。

地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。

欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。