成都银行 1H23 业绩快报:资产规模突破万亿大关,营收高增 11.2%【中泰银行·戴志锋/邓美君】

投资要点

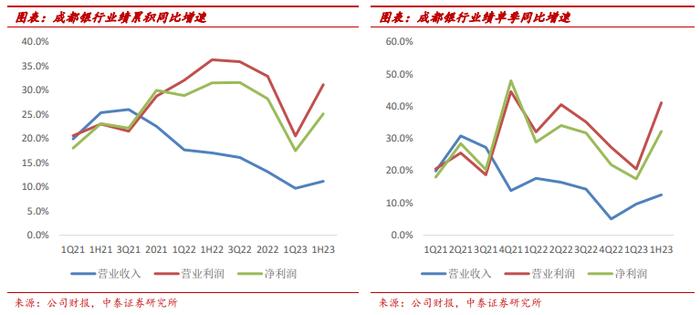

快报综述:1、2023年上半年成都银行营收同比增长11.2%,其中二季度营收增速进一步加快,带动整个上半年的营收取得了两位数的高增;资产质量保持优异,拨备释放利润,归母净利润保持高位、增25.1%。2022/1Q23/1H23营收分别同比增长13.1%/9.7%/11.2%;营业利润分别同比增长32.9%/20.5%/31.2%;归母净利润分别同比增长28.2%/17.5%/25.1%。2、资产规模站上万亿大关。成都银行快报只披露了总资产规模的数据,23年上半年全行总资产为1.03万亿元,同比增长15.0%,单季增长431.1亿元,提前一年半完成了原定于2024年底的全行总资产规模迈上万亿元大关的目标,预计同期贷款增速也不弱。3、不良率低位继续向好,拨备进一步增厚。1)不良维度——不良率环比继续下降4bp至0.72%,处在公司历史最优水平。2)拨备维度——风险抵补能力继续增强。二季度拨备覆盖率环比提升30.69个百分点至511.86%,为历史最高水平,拨贷比环比提升2bp至3.69%。

投资建议:公司2023E、2024E、2025EPB0.79X/0.67X/0.57X;PE4.18X/3.53X/3.04X,公司经营稳中向好,营收、净利润维持高增速,资产质量优异且持续优化。公司主营区域优势显著,扎根成都,深耕川渝,多重战略加持带来可持续增量市场。公司业务基础扎实,零售公司双轮驱动,基建优势明显,财富管理发力,业务结构持续优化。维持“增持”评级,建议积极关注。

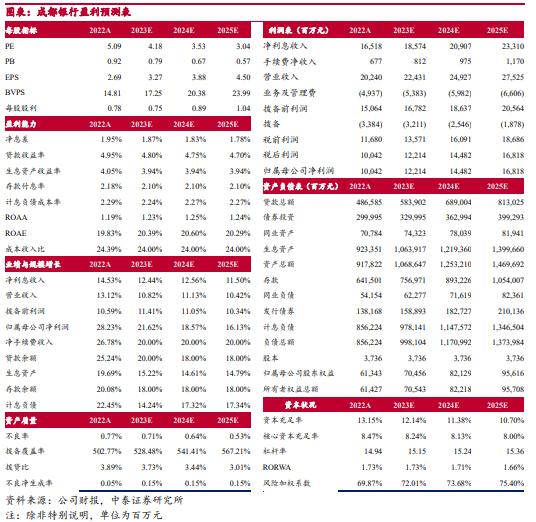

注:根据2023年中快报,我们调整了成都银行信贷增长、收益率/付息率、信用成本等假设,2023E/2024E/2025E营收调整为224.3/249.3/275.3亿元(原值为228.5/266.7/312.3亿元),净利润调整为122.1/144.8/168.2亿元(原值为144.0/174.7/212.4亿元)。

风险提示:经济下滑超预期、公司经营不及预期。

正文分析

2023年上半年成都银行营收同比增长11.2%,其中二季度营收增速进一步加快,带动整个上半年的营收取得了两位数的高增;资产质量保持优异,拨备释放利润,归母净利润保持高位、增25.1%。

2022/1Q23/1H23营收分别同比增长13.1%/9.7%/11.2%;营业利润分别同比增长32.9%/20.5%/31.2%;归母净利润分别同比增长28.2%/17.5%/25.1%。

资产负债情况:资产规模站上万亿大关。成都银行快报只披露了总资产规模的数据,23年上半年全行总资产为1.03万亿元,同比增长15.0%,单季增长431.1亿元,提前一年半完成了原定于2024年底的全行总资产规模迈上万亿元大关的目标,预计同期贷款增速也不弱。

不良率低位继续向好,拨备进一步增厚。1、不良维度——不良率环比继续下降4bp至0.72%,处在公司历史最优水平。2、拨备维度——风险抵补能力继续增强。二季度拨备覆盖率环比提升30.69个百分点至511.86%,为历史最高水平,拨贷比环比提升2bp至3.69%。

投资建议:公司2023E、2024E、2025EPB0.79X/0.67X/0.57X;PE4.18X/3.53X/3.04X,公司经营稳中向好,营收、净利润维持高增速,资产质量优异且持续优化。公司主营区域优势显著,扎根成都,深耕川渝,多重战略加持带来可持续增量市场。公司业务基础扎实,零售公司双轮驱动,基建优势明显,财富管理发力,业务结构持续优化。维持“增持”评级,建议积极关注。

注:根据2023年中快报,我们调整了成都银行信贷增长、收益率/付息率、信用成本等假设,2023E/2024E/2025E营收调整为224.3/249.3/275.3亿元(原值为228.5/266.7/312.3亿元),净利润调整为122.1/144.8/168.2亿元(原值为144.0/174.7/212.4亿元)。

风险提示:经济下滑超预期、公司经营不及预期。

中泰银行团队

戴志锋(执业证书编号:S0740517030004)CFA中泰金融组负责人,国家金融与发展实验室特约研究员,获2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所所长。

邓美君(执业证书编号:S0740519050002)银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

杨超伦银行业研究助理,加州大学圣地亚哥分校金融硕士,曾就职于上海农商银行总行,2022年加入中泰证券。

乔丹CPA银行业研究助理,上海财经大学本科,伦敦大学学院硕士,2023年加入中泰证券。

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

重要声明

中泰证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告基于本公司及其研究人员认为可信的公开资料或实地调研资料,反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。本公司力求但不保证这些信息的准确性和完整性,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。

市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

投资者应注意,在法律允许的情况下,本公司及其本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。本公司及其本公司的关联机构或个人可能在本报告公开发布之前已经使用或了解其中的信息。

本报告版权归“中泰证券股份有限公司”所有。事先未经本公司书面授权,任何机构和个人,不得对本报告进行任何形式的翻版、发布、复制、转载、刊登、篡改,且不得对本报告进行有悖原意的删节或修改。