提价降本的迪士尼能重回巅峰吗?

作者|TheAsianInvestor

编译|华尔街大事件

迪士尼(NYSE:DIS)在改善其流媒体业务的盈利能力方面可能很快就会出现转机。这家流媒体公司最近宣布将提高其Disney+和Hulu流媒体的订阅价格并于今年早些时候启动了一项积极的成本削减计划,该计划旨在帮助迪士尼提高其盈利潜力,特别是在直接面向消费者的业务方面。

虽然迪士尼继续面临订户增长方面的阻力,尤其是印度的Disney+Hotstar,但成本降低和订阅价格的上涨可能会在不久的将来从根本上支持迪士尼的盈利增长。

在2023财年第三财季,迪士尼的收入同比增长4%至$223亿,但该公司的收入仍低于预期,部分原因是订户持续流失。

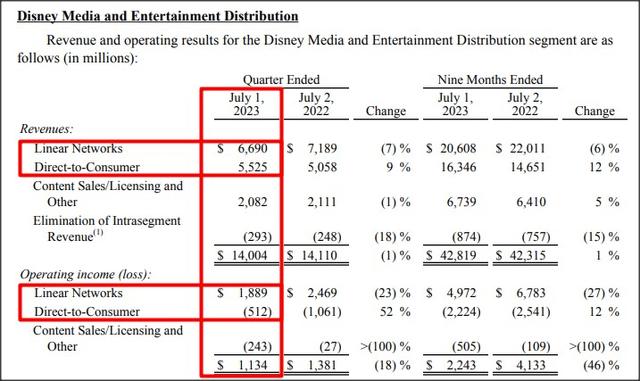

尽管迪士尼的综合营收在第三季度仍以中个位数增长,但该公司的媒体和娱乐业务仍面临挑战:总收入同比下降1%至$140亿。虽然线性网络收入正在下降(由于付费电视的重要性下降),但直接面向消费者的业务正在抵消迪士尼有线电视业务增长减速的影响:直接面向消费者的部门收入同比增长9%至$55亿。虽然该部门的收入稳步增长,但迪士尼必须提高该部门的盈利能力……该公司最近提出了一系列行动来实现这一里程碑。

不幸的是,迪士尼报告称,其核心Disney+流媒体服务在2023年第三季度连续第三个季度出现用户流失:Disney+用户数量环比下降7%,至1.461亿。Disney+订阅者数量在2022财年第四季度达到顶峰,当时该公司的订阅者数量为1.642亿。此后,迪士尼失去了1800万的大量订阅者,其中大部分是其印度流媒体服务Disney+Hotstar,该服务在失去了广受欢迎且利润丰厚的印度板球超级联赛的流媒体播放权后遭受了挫折。

Disney+Hotstar在迪士尼第三财季失去了1250万订阅者。23年第3季度,Hulu订阅用户总数增加了10万,达到4,830万,而ESPN+订阅用户减少了10万,达到2,520万。换句话说,订阅者的不利因素仍然存在。

01

接近拐点

迪士尼的直接面向消费者的业务尚未盈利,而且这家流媒体公司去年持续出现运营亏损,这表明迪士尼尽管拥有大量订户,但尚未达到临界规模。直接面向消费者业务在23年第三季度亏损5.12亿美元,而上年同期亏损1.1亿美元。

然而,展望未来,随着公司专注于削减成本和提高订阅价格,迪士尼可能会看到盈利能力的提升。迪士尼已经表示,希望在今年早些时候削减55亿美元的开支,并且这家流媒体公司计划将其核心无广告订阅计划Disney+和Hulu的订阅价格每月提高3美元。

Disney+和Hulu的新流媒体价格将为每月13.99美元和17.99美元,这意味着迪士尼将其最受欢迎的计划的价格提高20-27%。截至23年第三季度末,国内Disney+订户总数为4600万,这意味着该公司可能会因价格上涨而在未来几个季度看到显着的盈利顺风。

如果Disney+的4600万国内订户中只有一半同意每月3美元的订阅价格上涨,那么这家流媒体公司的年度利润将能够增加8.28亿美元……这足以推动DTC业务一年内盈利。迪士尼还表示,继奈飞采取行动后,它将严厉打击密码共享行为。奈飞已经成功地限制了这种做法,并且能够对共享帐户收取额外费用,因此迪士尼在这里还有另一个杠杆来提高DTC的运营绩效。

02

估值

迪士尼和奈飞都提供非常独特的流媒体服务,并且两家公司在全球都拥有相当大的用户群。截至第二季度末,奈飞在全球范围内拥有2.384亿订阅用户,而迪士尼的订阅用户数量为2.196亿(涵盖所有流媒体服务)。

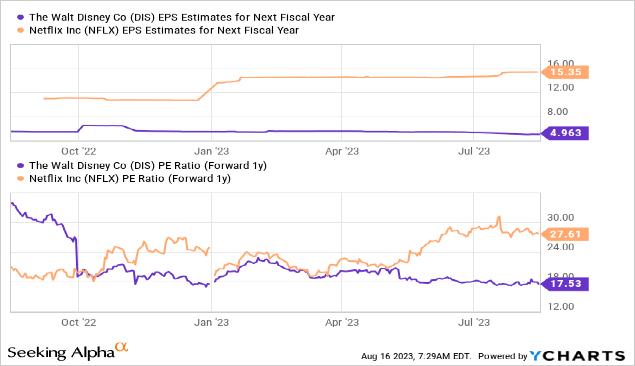

迪士尼目前预计2024财年每股收益将增长35%,而奈飞的增长率为29%。迪士尼的市盈率为17.5倍,而奈飞的市盈率为27.6倍。鉴于订阅价格大幅上涨,迪士尼的短期每股收益增长潜力较高。

数据来自YCharts

03

结论

尽管迪士尼在上个季度不断失去订阅用户,尤其是印度的Disney+Hotstar,但分析师相信这家流媒体公司有可靠的途径,可以在明年内在重要的直接面向消费者业务中实现正营业收入。订阅价格的上涨、成本削减措施以及类似奈飞那样的对密码共享行为的打击,有可能推动DTC业务实现盈利,并允许迪士尼股票重新评级。