天风·策略 | 地量行情的一些思考

核心结论:地量行情的本质是资金行为的进一步“缩圈”,继24年以来A股与美股“脱敏”走独立行情后,近期的地量行情下市场进一步与分子端“脱敏”——7月以来,重要经济数据发布后市场日内波动下降,等待地量之后的波动放大。

投资启示:1)空间角度看,当前地量水平去除新股影响后,仍显著高于2018年Q4的最低值,大约相当于2018H1、2019的中枢,如以2024/8/14的全A成交额为3700亿元(去除新股后可比口径),仍远高于2018年Q4地量水平的中枢低点(2273亿元);

2)时间角度看,2018年下半年的地量行情中,地量后一个月左右现地价,地量行情维持一个季度左右。

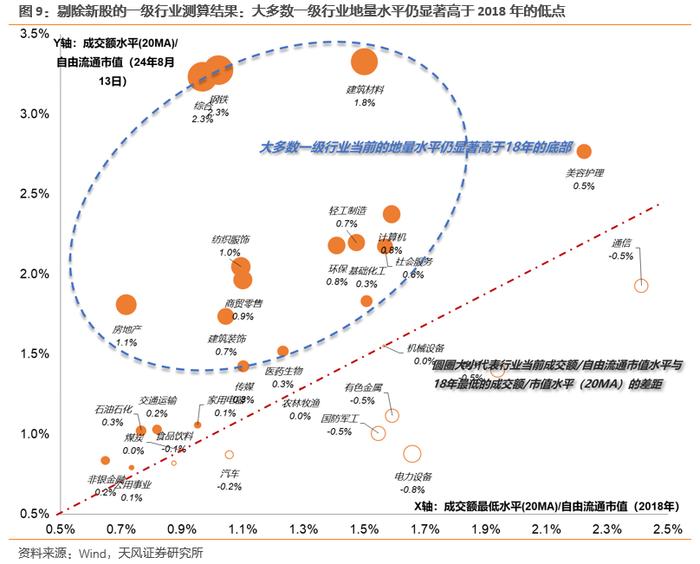

3)行业结构看,去除新股影响后可比口径下,大多数行业地量水平仍高于18年低点,而银行、出版、电力、煤炭开采、工业金属等具备一定红利属性的板块和食饮、汽车等消费类板块当前地量水平和18年最低点类似,且绝对水平也偏低,从量能水平看可能是率先“到位”的方向。

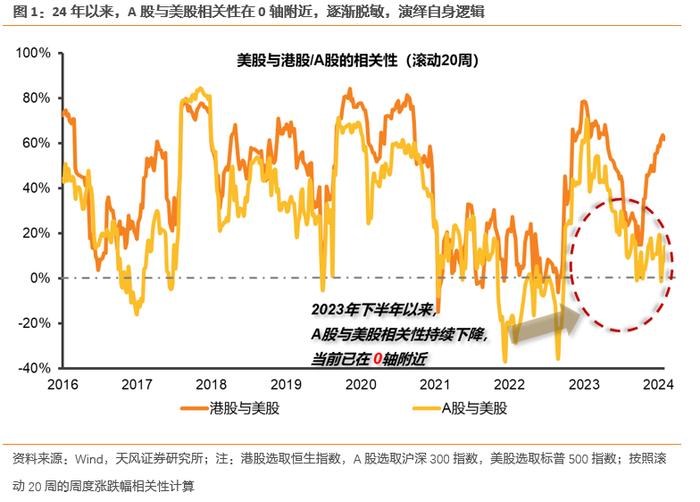

地量行情是一种资金面现象,本质是市场分歧缩小,背后可能是对分子端的“脱敏”

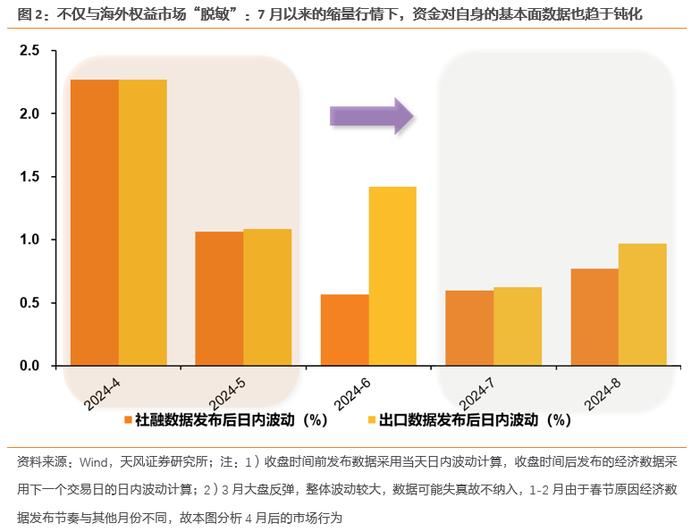

24年以来,A股便与美股“脱敏”走独立行情;7月以来,重要经济数据发布后市场日内波动下降(图2),说明市场对自身的基本面数据趋于钝化,对于数据都当作“预期内”看待。事实上,缩量的过程代表一种低分歧的资金行为,等待分歧加大。

地量行情的空间:按可比口径测算,当前A股地量水平大约相当于2018H1、2019的中枢,仍高于2018Q4的低点水平。2024年8月14日,去除新股后的全A成交额为3700亿元,仍远高于2018年Q4地量水平的中枢低点(按20MA测算为2273亿元)。地量行情的时间:在2018年的地量行情中,地量后一个月左右现地价,地量行情维持一个季度左右。

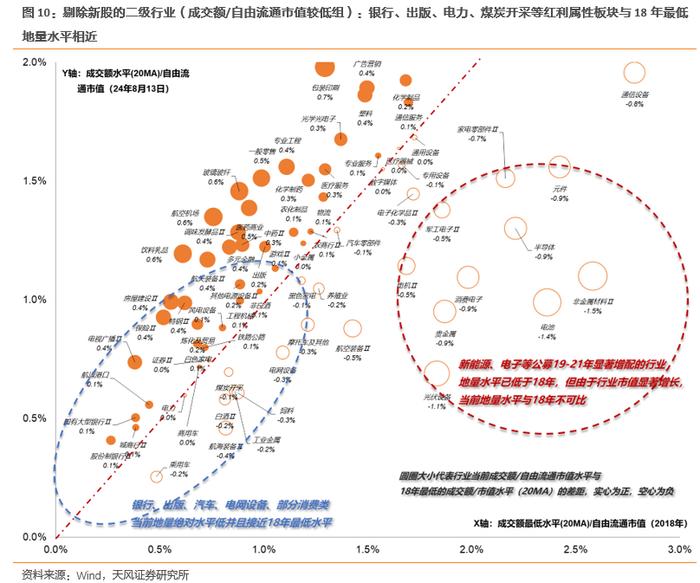

在剔除新股影响后,部分红利和消费行业缩量水平可能“到位”

大多数一级行业地量水平仍显著高于2018年的低点,而地量水平低于18年的电子、国防军工等则在2018年-2024年经历较大个股涨幅,不能和2018年直接比较。

二级行业看,银行、出版、电力、煤炭开采、工业金属等具备一定红利属性的板块和食饮、汽车等消费类板块当前成交额/自由流通市值的水平和18年最低点类似,且绝对水平横向比较也偏低,从量能水平看可能是率先“到位”的方向。

投资策略:把握消费板块波动率阶段放大机会,长期仍看“耐心资产”

等待地量之后的波动放大,把握消费阶段大波动:首先,8月以来的A股行情展示出市场对内需政策预期的高度敏感性:1)在7月30日的政治局会议通稿中,提振消费相关表述位于各领域细分政策之首,提出“把服务消费作为消费扩容升级的重要抓手,支持文旅、养老、育幼、家政等消费”。2)7月25日,《关于加力支持大规模设备更新和消费品以旧换新的若干措施》中明确对涉及领域的1500亿资金,对内需支撑政策的中央与地方的资金分担作出了安排。第二,内需类消费板块在24H2可能反复的海外衰退交易+美国大选交易中相对出海链或占优。第三,当前主动偏股公募基金连续5个季度赎回,而最新24Q2数据显示消费板块主动减仓较多,拥挤度已明显缓解。

长期来看,高股息超额反转条件或有两类:一是长期国债利率中枢不再下行,二是高股息板块股息率进一步提升受阻。长期风格切换需耐心等待更多右侧信号,具备垄断性、稀缺性的高股息资产有望获得价值重估。

风险提示:1)过去历史经验仅供参考;2)行业跨期比较仍存在不可比因素,仅供参考;3)政策出台和落地具备不确定性。