【浙商宏观||李超】Q4财政怎么看?地产修复是关键

专项债集中发行及特定机构利润等政策前置利多逐步出尽,卖地收入低迷开始扰动政府性基金支出节奏,Q4财政重点关注地产修复进程和卖地收入表现。

>>政府性基金:收入开始扰动支出

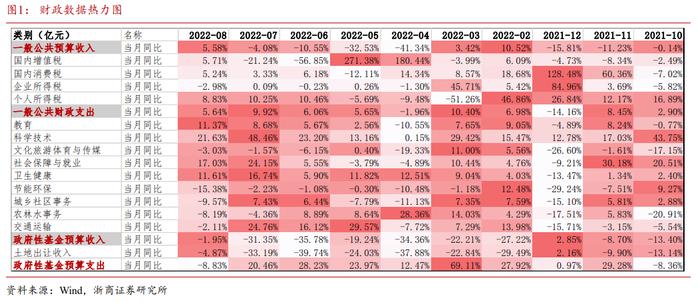

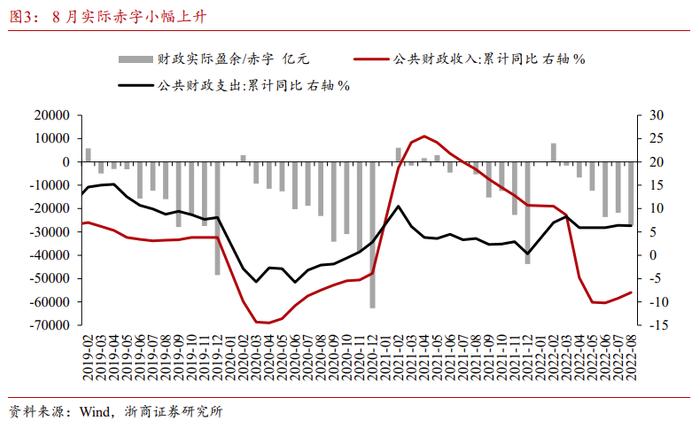

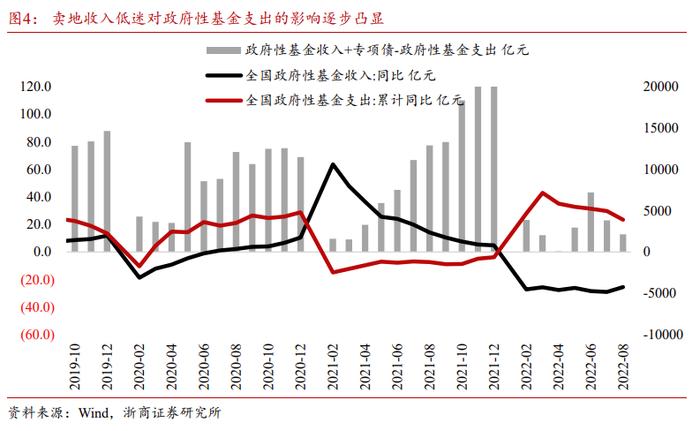

支出层面,1-8月累计全国政府性基金预算支出73040亿元,比上年同期增长23.4%,前值29.8%。其中8月政府性基金支出增速仅为-8.8%,前值20.5%。收入层面,1-8月累计,全国政府性基金预算收入39979亿元,同比下降25.5%,其中国有土地使用权出让收入33704亿元,同比下降28.5%。卖地收入依旧低迷,前值政策作用逐步出尽,收入开始扰动支出。

政府增收是关键,收入开始扰动支出。我们从6月起开始提示财政增收是关键,为实现政府性基金收支现金流匹配,专项债前置集中发行叠加特定机构利润加速上缴,一定程度上抵补了卖地收入不及预期的资金缺口,如今已有兑现。进入Q3前置政策效果逐步出尽,卖地收入回升成为影响下半年财政收支平衡的重要调节(目前较往年仍有接近万亿资金缺口)。7月起地产风波发酵导致经济修复进程受挫,8月地产销售、投资、建工等数据再度承压,卖地收入较弱也是意料之中。卖地收入走弱开始逐步影响政府性基金支出端,根据我们测算,截至8月全国政府性基金相关收入与支出之差仅存2000亿左右(新增专项债收入+政府性基金收入-政府性基金支出),7月仍维持在4000亿左右。我们认为,后续政府增收是维持支出高增长的重要基础,限额内5000亿专项债资金作用有限,卖地收入回升仍是重点关注领域。

>>Q4地产修复是关键

Q4财政重点关注地产修复。停工停贷仍是当前地产核心矛盾,8月地产销售、投资等数据仍相对低迷,卖地收入修复是影响政府性基金收入的关键变量,我们在8月外发《卖地收入仍低迷,政府增收是关键》报告中已有论述,提示Q4重点关注地产修复。7月末以来增量地产政策频发,旨在带动地产行业修复,一方面是全国保交楼措施陆续出台,郑州、石家庄等地也在地方层面探索保交楼方案。另一方面是积极出台需求侧的刺激政策,9月8日宁波全市放松限购,本周苏州、青岛等已有放松举措,预计未来放松范围仍将进一步扩大。

我们认为,地产修复的核心是地产销售的转暖,这需要解决预期转弱问题(居民、企业),特别是居民预期修复,市场化方式处理和防范道德风险的政策思路下,居民预期短期较难根本性扭转,地产大概率维持弱修复进程,卖地收入大概率渐进回暖,一定程度上有助于缓解政府性基金收支压力。

>>一般公共预算:经济渐进回升,收入积极增长

1-8月累计,全国一般公共预算收入138043亿元,扣除留抵退税因素后增长3.7%,按自然口径计算下降8%。其中,全国税收收入113249亿元,扣除留抵退税因素后增长1.1%,按自然口径计算下降12.6%;非税收入24794亿元,比上年同期增长21.2%。8月当月财政收入(自然口径)为5.58%,扣除减退税降费的因素影响则达到9.3%,验证前期判断,财政收入平稳增长。

经济修复带动财政收入平稳增长。6月我们提出,在集中大规模减退税降费和疫情冲击的利空出尽后,常态化核酸检测统筹经济增长与疫情防控实现常态化增长,进而带动一般公共预算收入显著企稳,6、7月扣除减退税降费财政收入同比分别达到5.2%和2.6%,较4、5月有显著改善,侧面验证前期观点。进入8月国内疫情及地产风波扰动经济修复进程,但常态化检测较为有效地统筹了经济发展和疫情防控,工业生产与服务业运行较年初有显著改善,在去年8月低基数基础上8月财政收入增长更是达到了9.3%。

此外,从税收结构来看,1-8月国内增值税、消费税、企业所得税、个人所得税分别同比增长-37.6%(扣除留抵退税影响同比达到1.4%)、8.7%、2.5%和8.9%,企业所得税增速较低主因在于内疫和地产扰动导致企业盈利有所恶化,个税所得税高增源于2021年下半年起税收征管力度加强,消费税的相对积极与6月起社零数据转正并显著改善也能互相印证。

向前展望,我们认为,下半年在常态化核酸检测和前期一系列稳增长政策的配合下,经济逐步修复的趋势仍将延续,财政收入及税收表现相对积极,叠加2021年下半年的低基数,预计Q4财政收入增速有望保持较高水平增长,截至8月一般公共预算已经实现65.7%的预算收入目标,预计完成全年21万亿的收入目标概率较高。

>>一般公共预算:支出结构重回2020

1-8月,全国一般公共预算支出165177亿元,比上年同期增长6.3%。其中,1-8月科学技术、交通运输、卫生健康、债务付息支出等领域支出增速较快,分别达到了20.6%、11.3%、8.9%、7.2%;此外,从时序进度上看,1-8月一般公共预算支出进度达到61.8%,其中社会保障、卫生健康、交通运输等领域支出进度较快,分别达到67.7%、67.9%和65.2%,均快于时序进度,前者主要在于稳就业和防控疫情,交通运输与农林水利则与基建发力密切相关。

落实经济、政策目标,支出结构重回2020。2022年财政支出结构与2020年较为相似,一方面积极应对疫情冲击实施针对性的防疫措施,卫生健康支出较为积极,另一方面积极落实三保,保市场主体稳就业,社会保障相关支出进度显著领先其他领域,稳增长诉求下交通运输等方面支出也表现积极。此外,从全年维度看,我们预计2022年财政支出结构可能重回2020,部分领域如科技、教育、文体传媒、环保等领域支出可能不及全年预算安排,由此腾挪出来的财政资金可进一步投入于卫生健康、社保就业等抗疫支出或托底就业领域,或者通过央地转移支付的方式弥补薄弱环节,特别是基层财力较为困难的地区。

政策落地不及预期,经济超预期下行,全球经济、金融危机爆发

近期视角

[ 1 ] 2022年半年度宏观策略报告

行业的投资评级:

以报告日后的6个月内,行业指数相对于沪深300指数的涨跌幅为标准,定义如下:

1、看好:行业指数相对于沪深300指数表现+10%以上;

2、中性:行业指数相对于沪深300指数表现-10%~+10%以上;

3、看淡:行业指数相对于沪深300指数表现-10%以下。

法律声明及风险提示

本报告由浙商证券股份有限公司(已具备中国证监会批复的证券投资咨询业务资格,经营许可证编号为:Z39833000)制作。本报告中的信息均来源于我们认为可靠的已公开资料,但浙商证券股份有限公司及其关联机构(以下统称“本公司” )对这些信息的真实性、准确性及完整性不作任何保证,也不保证所包含的信息和建议不发生任何变更。本公司没有将变更的信息和建议向报告所有接收者进行更新的义务。

本报告仅供本公司的客户作参考之用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

上海总部地址:杨高南路729号陆家嘴世纪金融广场1号楼25层

北京地址:北京市东城区朝阳门北大街8号富华大厦E座4层

深圳地址:广东省深圳市福田区广电金融中心33层

邮政编码:200127

电话:(8621)80108518

传真:(8621)80106010

浙商证券研究所:http://research.stocke.com.cn

文章内容源自9月13日外发的报告《Q4财政怎么看?地产修复是关键──2022年8月财政数据的背后》