建投专题 · 商品策略研究应当拒绝简单性的美感

来源:中信建投期货微资讯

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者|田亚雄 中信建投期货首席分析师

本报告完成时间 |2023年09月16日

卖方研究通常有两条路:

路径一:带着上帝视角的后视镜解释行情;

路径二:在行情的左侧提示未来的变局的可能性;

但这都未必能令人满意。路径一常常在趋势的顶峰摇旗呐喊,并给高位站岗提供情绪价值(在某种程度上阻碍止损决策);路径二常仅仅基于过去经验得出价格或利润显著偏移中枢的判断,在这类由历史建构的安全边际中鼓吹中枢回归的趋势变化,但实际的偏移却进一步加大或偏移的持续时长超预期以至于过早入场的错误。

二者从方法论上没有显著的逻辑错误,问题在于路径一的右侧验证需要精准地确认右侧的成型,路径二的左侧布局需要明确反转逻辑被市场确认的前提。从买方交易和卖方研究的禀赋看,笔者倾向路径二的左侧思路是卖方选手的大后期成长通道,当然也着实存在能够在两条路径之间横跳的神级玩家。

本文旨在讨论如何建构左侧趋势性机会的发掘—解构—跟踪—触发入场—风控的一套体系,并基于笔者近期对于油脂油料的想法,尝试提出一些前瞻的,待触发的大级别的机会。

起源--是什么启发了研究员的思考:

生命以负熵为食,暗示思考这一重要人的属性需要克服惰性,“好奇”是底层驱动,但正如“下坠的苹果之于牛顿”,我们期待去讨论究竟是什么样的“导火索”引发我们对某个商品的特殊关注,进而开启卖方的投研报告之行文:

1、行情出现的重大变化,进而有解释其合理性的必要。比如在BR,EC等品种涨停后,研报从门口罗雀骤变为雨后春笋,这类通常是为了存在而存在的研报,免不了被打上泛泛而谈,后视镜等标签。

一旦行情开始启动去判断其级别并预测其合理的计价幅度似乎重来都是missionimpossible,毕竟因子都是动态变化的,“会计式”的产业静态数据很难预测未来,这是这类报告的瓶颈所在。比如当市场发现国内外贵金属比价历史新高后,很难以就基本面解释判断其劈叉的最大空间和持续时间,主观的买方选手通常以趋势跟踪的交易手法解决其幅度不确定的问题。因此以单纯价格突破为锚的“导火索”形成的解释性研报通常平庸化。

2、较单纯的价格突破升一个维度,通常以产业利润,替代品价差的极值突破或中枢远离作为研究的导火索。

从右侧交易的角度看,大概率存在高级别的产业驱动,M91突破500时的近月大豆缺口,YP01价差突破700时的近月棕榈油超买,这些都来自于产业的深刻变化,比单品种的价格大涨大跌有更深层的产业逻辑,暗示行情的幅度和确定性更大。

从左侧交易的角度看,首要任务就是解释不合理的价差,进而也抓住了核心的产业变量,并手到擒来地把这些核心基本面变量的一阶导或二阶导的变化作为左侧入场参与回归交易的前提。

比如当下不断走低的钢厂利润源于成材需求不足和平控力度不及预期,那么自然地把成材限产或大级别的平控落地作为多钢厂利润的前提。

这类导火索的获得稍微较单一品种价格多了一层外衣,本质还是价格的识别而引发关注。

3、再往上升一个维度,我理解是充分的市场沟通。

通过丰富的人际圈子的构建,获得市场上的主流矛盾,并同时在多层级的圈子里找到多空的主要逻辑,进而个人提炼加工并给予判断。

这是一条捷径,尤其对于影响因素众多,研究框架不稳定的品种——影响因子过多,行业信息有壁垒,难以人工等权重去跟踪,市场价格来自于交易者的以预测并行动的共同决策,因此只要身边的圈子够厚,通过信息互换是容易抓准核心矛盾的。

比如某粮食进口商从乌克兰的谷物进口并不受俄乌粮食通道破裂的影响,进而形成CBOT谷物在7月底上行后做空的判断,比如9,10月月均棕榈油到港50万吨,形成的棕榈油11-1反套的判断。这条思考路径的瓶颈在于信息的获得是被动的,是以研究员的时刻勤勉发问和高阶答主的慷慨为前提的。

目前,行业的部分投研系统已经可以实现对于重要变量的阈值突破监测,以提醒研究员因子权重变化的时刻,但部分核心数据的可获得性,高频程度依旧给这个理想化的解决方案带来挑战,毕竟重要的一手信息都有其壁垒。

4、再上升一个维度,构成研报重要性感受的启发来自于嗅出常识与客观数据,数据与数据构成对立或背离。

在投研的路上,我们一再被教育——“坚持常识并非不重要,只是把话筒交给了时间。”

敏感性是出色研究员的重要素质,当6月初全球原油期货市场非商业净多持仓下降至2020年负油价时期以下;

当美豆种植季,新季11合约跌破当季美豆种植成本1200美分;

当统计局的原煤产量同比增长大幅高于煤炭产业用电量的同比增长;

当美国原油产量同环比变化大幅高于活跃钻机总数的同环比变化时,

研究员需要能感受到市场正在犯错,即将迎来大级别反转行情酝酿的起点,并判定出更有那个数据更有质量更有真实表义,这类报告往往一字千金。

以下举例说明我们当下关注的策略,也恰恰在两条路径的框架之内。

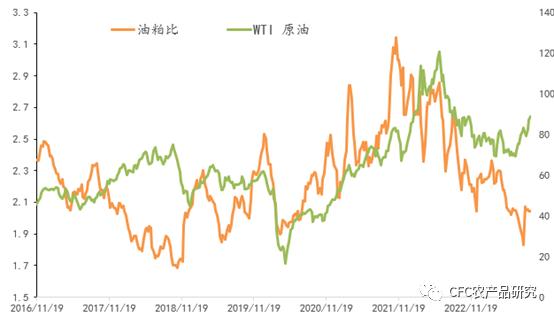

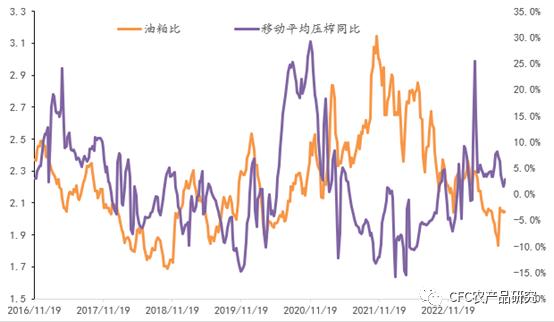

策略一:油粕比的反转

以油粕比价为例,这已经成为2024年最万众瞩目的头寸之一。从历史经验来看:豆油和豆粕作为大豆压榨的共同产品,二者比价变化的驱动主要是二者的需求增速的差异,进而体现为二者库存变化斜率的差异。

考虑到豆油的可替代性远高于豆粕,因此进口大豆到港存在缺口时,油粕比通常走低,这源于豆粕去库斜率更高,且豆粕作为油厂压榨收入的主要贡献项可以获得油厂的主动挺价。

但当面临豆粕需求的显著走弱,这多来自于养殖利润的深度恶化,豆粕的胀库压力指引压榨厂降低开机,此时的豆油通常存在加速去库的驱动。除此以外,豆油的生柴需求提振,豆油的国储收购等消费增量均可作为油粕比的多头驱动。

当前油粕比趋势反转向上的确定性来自于以下几点:

1、豆粕的全球贸易流将在南美再一次丰产后彻底转宽松:2023年4-9月阿根廷大豆压榨料骤降至仅1550万吨,对比上年2150万吨。(阿根廷豆粕出口占全球出口总量的38%-48%)预计23/24年度(今年10月-明年9月)全球大豆压榨将增加1070万吨至3.265亿吨,扭转22/23年度下降近300万吨的颓势。

2、植物油平衡表存在去库预期:油世界预计23/24年度考虑到棕榈油、葵花油和菜油产增预期放缓。植物油产增料放缓至430万吨,对比22/23年度增640万吨。但全球8种油脂消费将增加630万吨,对比本年度预估增近860万吨。源于主要生柴生产国、印度及中国油脂消费增长可能放缓。变量是发展中国家的经济问题及阿根廷生柴行业复产进度,当下预期去库40-50万吨左右。

3、生物柴油的蓬勃发展和原油价格高涨暗示当前低估了植物油的生柴消费潜力。最近的美国HVO产能增长引人注目,仅在过去两年产能就增加了18亿加仑。2023年可再生柴油生产能力将增加到14.4亿加仑总共有六个新的可再生柴油发电厂将于2023年上线,总产能为每年8.76亿加仑,此外,还有三个工厂扩建将于2023年投入运营,每年增加5.65亿加仑的产能。其中,位于加利福尼亚州罗德奥的Philipps66工厂和位于加利福尼亚州马丁内斯的Marathon工厂规模巨大,生产能力分别为每年6.8亿加仑和4.8亿加仑。关于新的可再生柴油发电厂的大量公告已经见诸报道,仅仅根据这些信息,可再生柴油的繁荣似乎还远未结束。2023年年底是美国第二代生物柴油HVO产能投放的高光之年。

择时建议:

1、油粕比的定价关键在粕,全球豆粕供应有望在23-24年作物季内转宽松,这一因素只有当23-24年南美大豆基本实现丰产及农民销售变得更积极的时候才会被认可。

2、目前的重要背离是植物油价格近1个月以来对于原油的脱钩,其主要原因或来自于植物油率先反弹因而后段滞涨,但近期原油的上行是实打实地驱动了生物柴油生产利润的走高,因此一旦欧洲生柴需求恢复,植物油尚有计价生柴需求增量的多头驱动。这一因素可以通过欧洲菜油FOB价和欧洲柴油的价差的企稳反弹作为验证指标。

估值以历史中枢2.4和前高3.1作为参考。风险主要存在于全球豆粕转宽松的时间大幅向后推移,这或主要源自于南美产量的不及预期。因此,我们梳理出南美丰产的定价线索:1.2-5月巴西CNF报价下调(目前15-50美分);2.巴西及阿根廷大豆的播种进度。

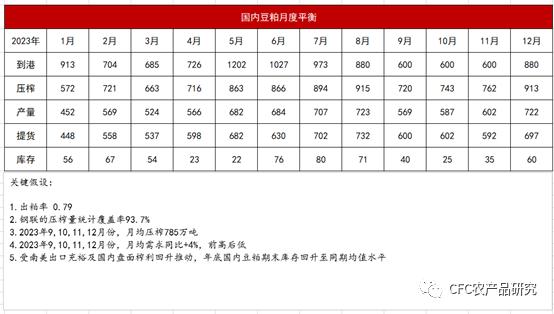

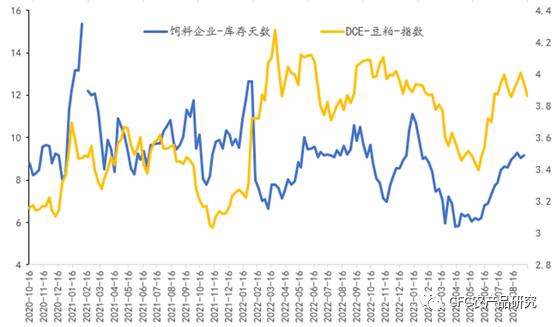

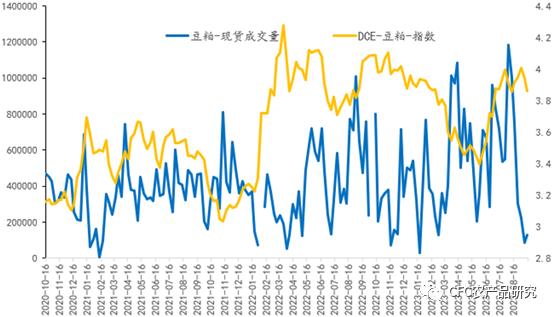

策略二:豆粕11-1正套

豆粕的11-1正套很类似笔者前文的路径一,其价差出现显著较之于同期水平的突破,而近期该价差一度从高位回落20%,当下值得追问的是价差是否仍有上行的空间。对于这类讨论,为波动找到合理的解释是释惑的钥匙,两周以前的11-1的正套转弱来自于近端基差转弱,现货成交转差的事实,进而导致市场质疑10-11月份的缺口逻辑是否存在。

按我们的理解,在养殖利润没有显著恶化,压榨量没有显著上调的背景下,基差走弱的本质原因是下游饲料厂或养殖企业基于原料库存充裕而阶段性对抗上游高价的一次试探或赌博,最近基差的走弱是下游反击的极端性成果,并形成了阶段性的买方定价能力。

决定11-1价差的究竟是卖方定价还是买方定价的本质是未来的压榨预期,或者说依赖于未来的油厂开机计划,按我们此前的推测,9-10月月均大豆到港600-700万,但压榨需求720-740万,其缺口逻辑显著,且10月上旬或成为年内我国豆粕库存最低的时间——从7月的库存高点80万吨去库到25万吨。这是11-1正套逻辑的关键支撑。

这也暗示未来1-2月的开机率是定价核心,在低压榨的局面下,当下买方8-9天的原料库存或很快耗尽,而不得不接受油厂定价;这暗示该价差最敏感于:油厂的开机预期和逐日的成交表现。

(在过往几次的豆粕产业上下游的交锋中,下游都处于绝对的弱势,表现为下游在上涨初期不认可上涨,原料库存下降,而最后又不得不在价格高位补库存,且要么在价格高位超量补库,要么一开始在高位补库价格就显著下行。)

如果定价权向卖方转移,怎么理解11-1的合理估值?

参考当下1月的油厂报价:12-1沿海油厂+280元每吨,考虑到01月份的实际基差有向期货收敛的惯性,01月份的基差实际报价预计50-100元每吨,暗示12月份油厂的实际要价450-600元每吨。结合上文论述的年内库存低点或在10月出现,11月份的现货基差逻辑上应该大于12月份,这暗示油厂眼中理想的11月基差区间或在【500,600】元每吨,这个区间也理应作为11-1价差的目标位置。

风险点主要在于油厂超预期的压榨量,在买船进度缓慢的局面下,这个超量压榨的大豆来源大概率是国储流出,只能以压榨量和开机率跟踪。

写在最后:

本文虽然仍旧在极力刻画范式,归纳如何获取商品价格研究的重要性感受和问题感受,但以上的归纳可能只在某一个历史阶段有逻辑和自洽性,这些框架仍旧无法全面概括。有一种可能是我们的研究天然是个杂乱的过程。

在做学生的阶段,我们一致性地追求是类似于科学那优雅清晰的简单性,欣赏欧拉公式【e^(πi)=-1】的美感,因此我们会思维惯性地归纳低位做多,中枢回归的方法论。

但行为金融问题的研究因其反身性,大多是无边际,无算法规则的状态,其边缘大多模糊其不完美,研究的本来是个杂乱的过程,不断探求的是启发性的复杂性,这是大多数研究员难以适从的本质原因之一。

我们期待作为价值多元主义者,否则无法在理想和现实,宏大与渺小,抽象和具体,理论和实践等拉扯感中自处,可能唯有通过不断总结而迎来空杯的心态,以期待当下框架的打破,然后补全,这是思维张力的落脚与内在要求。

在这个过程中,“启发”是一切创造力的来源,而启发思考的媒介,可能是书,可能是跟智者的对谈,可能是对后来人的教育过程中的反思。

大多数研究过于强调边际信息,从而放弃了对于总量的讨论,因此在波动面前,研究很容易变成墙头草。研究观点定力一定来自于框架,而构建研究框架的柱子来自于对周期的复盘思考,来自于不断试错,不断自我否定后的被挫败强化回忆,也来自于研究员所获得的通识教育。