连年亏损的双成药业并购撤单IPO的奥拉股份,是跨界转型还是借壳上市

在业界看来,此次的交易看似药企的跨界,更像是奥拉股份在IPO失利后的曲线上市,也可以为此前参与的投资方打开退出通道。

撤单IPO不到半年,奥拉股份作为被收购标的,出现在A股投资者的视线中。

9月10日晚,停牌两周后的双成药业(002693.SZ)披露一则关联交易预案,称拟通过发行股份及支付现金的方式收购奥拉股份100%股份,交易完成后双成药业也将转向半导体行业,并在未来择机剥离医药类相关资产。上述交易披露后,双成药业拉出三个涨停。

新“国九条”强调,要进一步削减“壳”资源价值,加强并购重组监管,强化主业相关性。双成药业和奥拉股份虽然均为双成药业实控人王成栋家族控制的企业,但有市场观点认为,双成药业的此次并购重组,实质为奥拉股份借道重组曲线上市。

停牌前已逆势大涨近三成

8月27日深夜,双成药业发布一则《关于筹划重大资产重组暨关联交易的停牌公告》,称公司拟通过重大资产置换、发行股份及支付现金的方式购买宁波奥拉半导体股份有限公司(下称“奥拉股份”)股权,同时拟向不超过35名特定投资者发行股份募集配套资金(下称“本次交易”)。

奥拉股份为双成药业实控人控制的企业。公司实控人王成栋及其子WangYingpu通过HongKongAuraInvestmentCo.Limited(下称“香港奥拉投资”)、宁波双全创业投资合伙企业(有限合伙)(下称“宁波双全”)、IdealKingdomLimited合计控制奥拉股份57.52%股份。

本次交易主要交易对方包括奥拉投资、宁波双全,预计构成关联交易,构成重大资产重组。因有关事项尚存在不确定性,公司申请自8月28日开市起开始停牌。

然而令人感到蹊跷的是,就在8月27日当天,双成药业出现了毫无征兆的放量大涨。当日,公司股价涨9.21%收报5.22元,成交额近1.9亿元。

Wind交易数据显示,8月2日、5日和12日,双成药业的股价也曾出现涨停。8月5日、6日的换手率均达到10%以上,8月13日和8月27日换手率分别为9.9%和8.9%。8月有3个交易日成交额超过2亿元。而在8月之前,双城股价的成交额长期在2000万元上下徘徊。

9月10日晚间,双成药业披露的股价波动情况说明显示,从7月30日至8月27日,公司股价从4.18元/股上涨到5.22元/股,涨幅24.88%,而同期深证成指(399001.SZ)涨幅-4.31%,深证医药卫生行业指数(399618.SZ)涨幅-3.23%。在剔除大盘因素和同行业板块因素影响后,双成药业的股价在本次交易停牌前20个交易日内累计涨跌幅接近30%。

双成药业表示,“公司自申请停牌后,及时对本次交易涉及的内幕信息知情人进行了登记,并将内幕信息知情人名单上报深圳证券交易所,并将在重组报告书披露后将内幕信息知情人名单提交中国证券登记结算有限责任公司深圳分公司查询相关单位及自然人二级市场交易情况,并在取得相关查询结果后及时进行披露。”

双成药业连续多年亏损

并购重组是未上市企业进入资本市场的重要途径。IPO阶段性收紧后,医药行业已经发生多起收购案例。但外界对于双成药业是否有能力收购奥拉股份存疑,重要原因之一在于,同是实控人旗下的两家公司,业绩却有着迥然不同的表现。

在交易预案中,双成药业称,近三年来,上市公司营业收入及净利润持续下滑。随着医药行业进一步的规范发展,以及环保方面的法律法规调控措施的加强,上市公司采购的原辅料价格有着不同程度上涨,产品生产成本增加,上市公司未来业绩增长存在不确定性。

财报数据显示,2023年,双成药业归母净利润-5074万元。2024年上半年,公司业绩继续下滑,实现营业收入0.95亿元,同比下滑31.74%;归母净利润-0.17亿元,同比由盈转亏。

记者进一步梳理近年来财报发现,从2020年至2024年上半年,除2022年盈利900万,其他年份公司一直处于亏损状态,近5年累计亏损约1.3亿元。

主营业务之外,2023年双成药业还踩雷了中融信托。公司分别于2022年9月和2023年4月购买中融信托理财产品合计5000万元。由于逾期无法兑付,公司在2023年计提公允价值变动损失4000万元,影响当年利润4000万元。

2024年1~6月,双成药业净现金流为1470.75万元,同比下滑59.77%。其中,经营性现金流-2350.51万元,投资性现金流-1561.38万元,融资性现金流5377.64万元。

奥拉股份数月前撤单IPO

双成药业表示,公司亟需调整业务结构、推动业务转型,寻求新的利润增长点,提高持续经营能力。而奥拉股份属于国家政策大力支持的集成电路行业,本次交易完成后,公司将增加模拟芯片及数模混合芯片业务,有效拓宽盈利来源,提升整体资产规模,提高可持续经营能力,符合上市公司全体股东的利益。

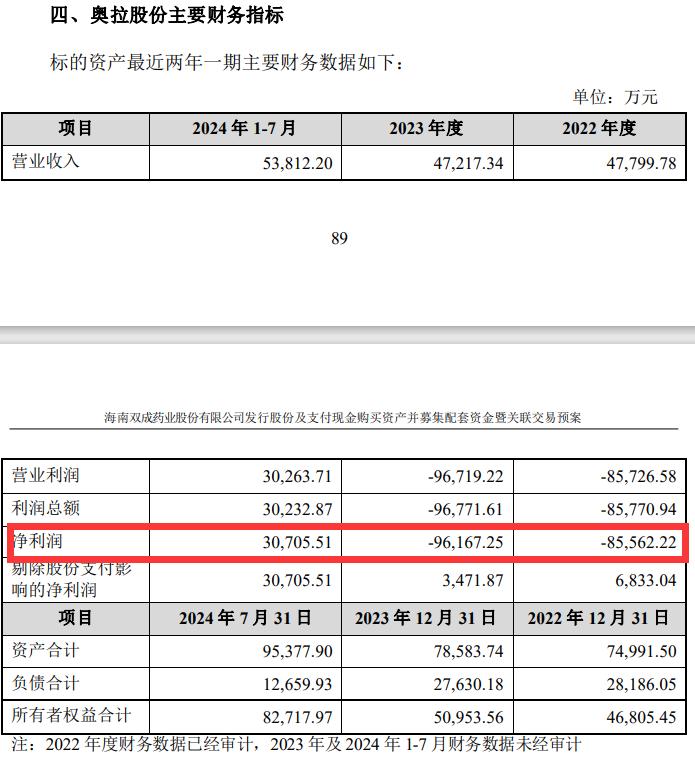

资料显示,奥拉股份是一家专注于以时钟芯片为主的模拟芯片及数模混合芯片的研发、生产及销售的平台型模拟集成电路设计企业,是去抖时钟芯片领域的重要供应商。

2022年11月,奥拉股份正式踏上科创板IPO之路,原计划募资30亿,但在经过多轮问询和回复后,今年5月27日,公司及其保荐人最终决定撤回发行上市申请。

与双成药业相比,处于同一实控人名下的奥拉股份今年的业绩堪称“亮眼”。数据显示,2022年、2023年(未经审计)及2024年1~7月(未经审计),奥拉股份实现的净利润分别为-8.56亿元、-9.62亿元和3.07亿元。

在连续两年巨亏后,奥拉股份缘何在2024年突然盈利大增?在此次交易中,这是投资者关注的焦点之一,双成药业在披露交易预案时也进行了解释。

根据双成药业的解释,奥拉股份在报告期内的业绩亏损主要系大额股份支付费用,而股份支付费用已于2023年全部摊销完毕,并在2024年1-7月实现扭亏为盈。剔除股份支付因素的影响后,奥拉股份2022年、2023年(未经审计)及2024年1-7月(未经审计)的净利润分别为0.68亿元、0.35亿元和3.07亿元。

IPO失利后的曲线上市?

今年4月,国务院发布资本市场新“国九条”,鼓励上市公司立足主业加大对产业链上市公司的整合力度。国九条还提出,加强并购重组监管,强化主业相关性,严把注入资产质量关,加大对“借壳上市”的监管力度,精准打击各类违规“保壳”行为。

奥拉股份在2020年以现金方式分红1.35亿元,王成栋家族作为实控人,获益颇丰。但同样为王成栋家族实控的上市公司双成药业,扣非后的归母净利润自2016年以来连续8年处于亏损状态,并从2015年以来连续九年未实现分红。

因此,在业界看来,此次的交易看似药企的跨界,更像是奥拉股份在IPO失利后的曲线上市,也可以为此前参与的投资方打开退出通道。

根据奥拉股份最后两次的股权转让情况,2021年5月和10月,转让价格均为40元/股。5月的定价未采取评估定价方式,而是参考彼时芯片设计行业上市公司估值水平协商定价,对应投前估值100亿元。公司称,该价格体现当时市场及投资人对公司价值的认可,具有合理性。

而双成药业在近20个交易日大涨近三成后,9月12日的最新总市值也只有26.17亿元,仅为奥拉股份的1/5。

根据公告,此次交易拟通过发行股份及支付现金的方式进行。本次募集配套资金中,用于补充上市公司和标的公司流动资金、偿还债务的比例不超过拟购买资产交易价格的25%或不超过募集配套资金总额的50%。因此,在此次交易中,奥拉股份的最终估值和定价、支付方式、业绩承诺等情况都与投资者利益密切相关。

9月12日晚间的公告中,双成药业也进行了风险提示,称本次交易的审计、评估工作尚未完成,具体交易价格尚未确定,能否最终成功实施存在不确定性。