对照半年报,看企业发展的生命线、及格线与优质线

本文由知酒原创

在今年上半年的期中测验中,22家上市白酒企业交出了两位数的营利双增(其中华润啤酒仅计算白酒部分收入,顺鑫农业和岩石股份也仅计算白酒部分收入)。

但细看之下,22家上市企业的表现优异程度各有不同,知酒君从三条线对他们的表现进行了划分。

生命线:5%

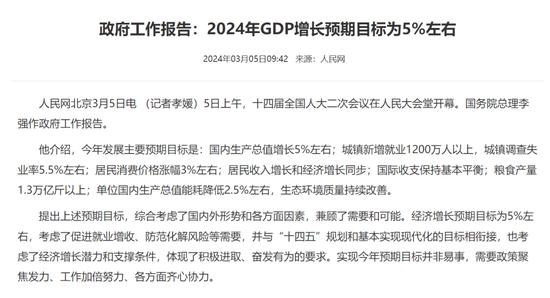

5%是2024年国内生产总值增长的预期目标,这一目标是基于上一年国民生产总值增长量5.2%的基础上制定的。

以2023年白酒行业市场规模超过两位数的增长率来看,明显高于当年5.2%的国民生产总值增长量基本盘,这说明白酒份额在生产总量中的占比是在增长的。

如果将今年上半年白酒大盘的增长率作为研究对象,我们会发现,11%的营收增长就是所有上市企业进期中测试的及格线,低于11%就低于行业平均水平。

以今年预期5%的GDP增幅来看,企业营收增长低于这个指标,就说明没有跑赢大盘,市场份额出现了萎缩。

上半年营收增长低于5%的企业一共有7家。

当然,一些企业偶尔表现出这种低于大盘的业绩表现是短暂性事件,无需大惊小怪,比如江苏洋河就表示今年上半年在有意调整增长水平,并以高分红向大众传递强有力的发展信心。

但必须指出,更多企业出现萎缩,是因为难以开拓和坚守原有市场,或者在品牌化建设上难以取得更广泛消费者的认同,正视问题、解决问题才能获得增量。

及格线:11%

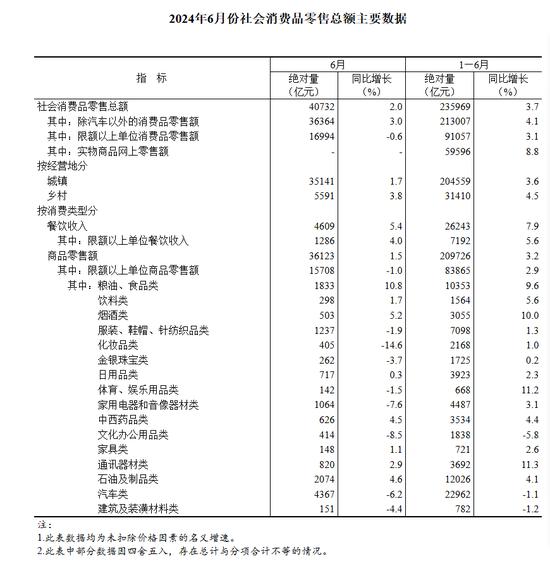

日前,国家统计局官宣,2024年1—6月份社会消费品零售总额同比增长3.7%,其中烟酒类营收整体增长达10%。

而中酒协则专门针对白酒给出了更为准确的数据:今年上半年国内所有规上白酒企业营收增长率为11%,略低于2023年白酒大盘的增长率,但也符合往年白酒板块约GDP增幅2倍的增长水平。

如果将今年上半年白酒大盘的增长率作为研究对象,我们会发现,11%的营收增长就是所有上市企业进你那期中测试的及格线,低于11%就低于行业平均水平。

由此观之,22家上市白酒企业中,已经有10家企业低于及格线。这一数据的背后,我们看到了头部企业对大多数白酒企业市场的蚕食。

汇总半年报数据,我们得知上市白酒T6(茅五洋汾泸古)营收增长量达270.44亿,占总营收增长量(295.39亿元)的91.6%,其余16家企业只能分得不到30亿的营收增量。

单计算上市白酒T6以外的16家企业,我们计算得知他们的总体增长率仅为7.13%,这也充分说明,白酒行业向寡头集中的趋势更加明显。

优质线:13.62%

今年上半年上市白酒企业营收2463.96亿元,相较去年营收增长295.39亿元,增幅达13.62%。

为什么说13.62%是优质线?因为这是22家上市白酒企业的平均水平线,超过13.62%,就是站在白酒大盘之上的佼佼者,超过13.62%,就会让投资者更有信心。

在众多企业中,上市企业往往代表着中国白酒在产品品质、经营管理、成本控制等方面的标杆。而13.62%,是22家上市白酒企业共同交上的答卷,是优秀者的才能参与的测试结果

站在整个股市大盘上来观察,13.62%承载着券商对白酒板块的信心。

在今年的环境下,谁能取得13.62%的增长都很不容易。

第三重困境则来自于同业竞争,在这个大家都很卷的白酒行业里面,只有努力奔跑,雪球越滚越大的才能存活、甚至活得更好。

我们通过对比今年上半年各个板块总体营收,得到以下数据:在16大类社会消费品中,只有体育、娱乐类用品和通讯器材类营收增幅超过烟酒,汽车的营收下滑1.1%。

但A股依然对上市白酒企业表现出整体的高度不看好,尽管今年八月已经有至少3家企业上我们看到了营利双双突破20%的增幅,一些机构也发布研报对这些优秀企业的半年报加以解读,但大部分人对白酒股依然持看跌的态度。

其主要原因是,大部分人更重视技术方面对企业带来的长线增长,但事实上,白酒的技术始终在不断精进,几代大师穷极一生,只为了让无言的酒体会说话,让无色的酒体可感知。而白酒酿造工艺并不属于卡脖子的技术,所以很多人看不到白酒领域的技术革命,顺便也认为白酒背后的工艺传承与文化根基是虚妄的。

我们通过对比今年上半年各个板块总体营收,得到以下数据:在16大类社会消费品中,只有体育、娱乐类用品和通讯器材类营收增幅超过烟酒,汽车的营收下滑1.1%。美国人不会因为产品廉价而否定可口可乐,英国人同样不会因为科技含量低而唱衰联合利华,所以我们也应该对白酒板块报以信心,尤其是他的业绩还这么好。

责任编辑:梁斌SF055