【招商食品】山西汾酒:青花控货挺价,从容应对24年开门红

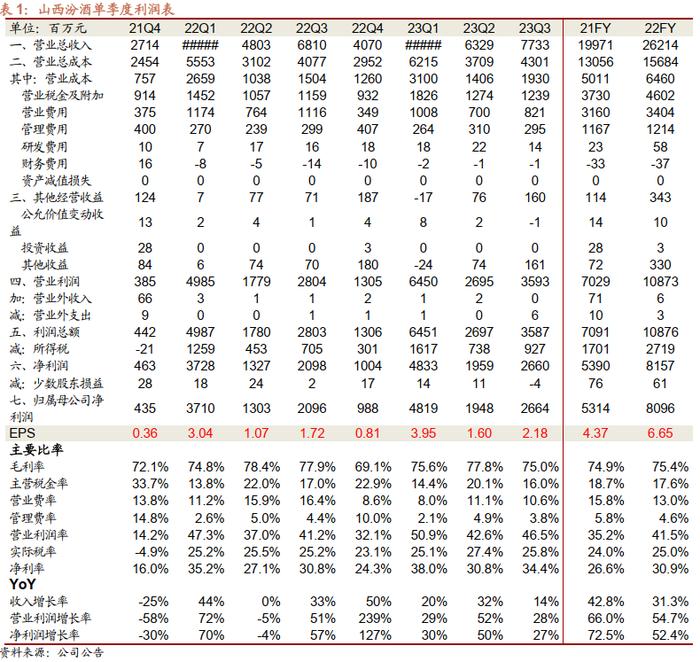

公司发布2023年三季报,23Q3实现收入77.3亿元,同比+13.6%,实现归母净利润26.6亿元,同比+27.1%,符合预期。23Q3实现销货现金流65.5亿,同比-15.8%,公司三季度加强控货,现金回款有所下降,但市场动销良性,库存消化较好。高基数下结构略有下行毛利下降,无需费用驱动销售贡献利润弹性。青花控货腰部产品提速,省内调节出货省外延续平稳,维持“强烈推荐”投资评级。报告正文

Q3收入利润符合预期,主动控货维护市场良性。公司发布2023年三季报,23年前三季度实现收入267.4亿,同比+20.1%,实现归母净利润94.3亿,同比+32.7%。经计算,23Q3实现收入77.3亿元,同比+13.6%,实现归母净利润26.6亿元,同比+27.1%,符合预期。23Q3实现销货现金流65.5亿,同比-15.8%,公司三季度加强控货,现金回款有所下降,但市场动销良性,库存消化较好,核心产品青20批价较二季度上行10-20元;23Q3末合同负债51.7亿元,环比Q2下降5.8亿。

高基数下结构略有下行毛利下降,无需费用驱动销售贡献利润弹性。公司23年前三季度/23Q3实现毛利率75.9%/75.0%,同比-0.6pct/-2.9pcts,单三季度毛利下滑主要系同期基数较高,青花系列收入降速。费用端,23年前三季度/23Q3销售费用率9.5%/10.6%,同比-4.3pcts/-5.8pcts,汾酒市场氛围持续向好,无需费用驱动销售,且企业持续提升费用投入规范性;23年前三季度/23Q3管理费用率3.2%/3.8%,同比-0.4pct/-0.6pct;23年前三季度/23Q3实现税金及附加比率16.2%/16.0%,同比-0.3pct/-1.0pct。23年前三季度/23Q3净利率35.3%/34.4%,同比+3.2pcts/+3.7pcts,费用率降低驱动公司盈利能力提升。

青花控货腰部产品提速,省内调节出货省外延续平稳。23年前三季度公司中高价酒类/其他酒类分别实现销售收入197.9/68.1亿,23Q3中高价酒类/其他酒类分别实现销售收入58.0/19.1亿元,分别占比75%/25%,中高价位酒占比较上半年略有提升,渠道调研反馈,三季度青花环比有所降速,预计仍有双位数增长,老白汾、巴拿马等腰部产品加速明显。23年前三季度公司省内/省外市场分别实现销售收入106.6/159.4亿元,同比+25.4%/+18.0%。23Q3省内/省外市场分别实现收入31.3/45.8亿元,同比+9.1%/+17.1%。省内增速下降较快,主要系去年同期基数较高,以及公司省内主动调节出货节奏,省外收入增速维持稳健。

投资建议:控货挺价轻装上阵,从容应对来年开门红,维持“强烈推荐”投资评级。公司三季度控货挺价效果显著,青20产品价格稳中有升。公司渠道调整持续推进,提高费用落地率,四季度价格有望继续上行,轻装上阵,可以从容应对来年开门红,维持“强烈推荐”投资评级。

风险提示:省外扩张受阻、升级产品不及预期、人事调整等

近期各公司调研详细反馈、具体推荐标的及盈利预测欢迎联系招商食品于佳琦团队

参考报告

1、《山西汾酒(600809)—腰部产品发力,经营效率提升》2023-08-25

2、《山西汾酒(600809)—Q2业绩超预期,青花延续高增》2023-07-24

3、《山西汾酒(600809)—积极信号显现,再迎配置良机》2023-07-05

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

投资评级定义报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下:股票评级

强烈推荐:预期公司股价涨幅超越基准指数20%以上

增持:预期公司股价涨幅超越基准指数5-20%之间

中性:预期公司股价变动幅度相对基准指数介于±5%之间

减持:预期公司股价表现弱于基准指数5%以上

行业评级

推荐:行业基本面向好,预期行业指数超越基准指数

中性:行业基本面稳定,预期行业指数跟随基准指数

回避:行业基本面转弱,预期行业指数弱于基准指数

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。